아시아 벤젠(Benzene) 가격이 초강세를 이어가고 있다.

벤젠은 핵심 유도제품 SM(Styrene Monomer) 생산이 늘어남에 따라 수요가 증가했을 뿐만 아니라 OPEC(석유수출국기구)이 8년만에 감산에 합의하면서 국제유가가 강세를 나타내며 상승세를 지속하고 있다.

아시아 벤젠 가격은 2016년 초 국제유가 급락의 영향으로 톤당 500달러대 초반까지 떨어졌으나 국제유가가 안정세를 되찾고 유도제품 수요가 꾸준히 신장하면서 800달러대 중반을 회복했다.

특히, SM은 중국 수요가 지속적으로 늘어나고 있는 가운데 미국에서 설비 트러블이 발생함에 따라 수급이 타이트해졌던 것으로 파악된다.

중국은 SM을 연간 300만톤 이상 수입하고 있으며 일본 Nippon Oxirane, Asahi Kasei Chemicals 2사가 가동을 중단한 이후 일본산 대신 미국산 조달을 확대해왔다.

하지만, 미국에서 설비 트러블이 발생하며 수급이 타이트해지자 자국기업들의 가동률을 높였으며 벤젠 수요가 자극돼 급등으로 이어진 것으로 판단된다.

벤젠 가격은 2016년 10월 중순 630달러에서 11월 중순 700달러로 상승했으며 OPEC 감산 합의 이후 800달러대 중반 수준까지 올랐고 2017년 1월6일에는 887달러로 폭등했다.

하지만, 미국의 SM 설비 트러블이 해소될 가능성이 높아지고 있고 국내 신증설 설비의 완공 영향으로 2016-2017년 공급량이 늘어나면 하락세로 전환될 것으로 예상되고 있다.

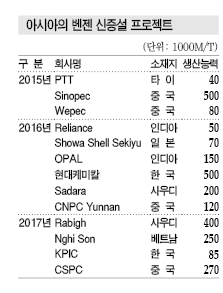

아시아에서는 2015년 Sinopec의 50만톤 신규건설 외에 벤젠 신증설이 추진되지 않았으나 2016-2017년에는 중동을 포함해 각각 100만톤 이상의 신증설 프로젝트가 예정돼 있다.

이에 따라 가동률도 2018년까지 서서히 상승할 것으로 파악되고 있다.

2015년 아시아 벤젠 생산능력은 Sinopec 50만톤 신규건설, 타이 PTT의 디보틀네킹에 따른 4만톤이 추가된 반면 일본 Sumitomo Chemical이 12만톤 플랜트를 가동중단함으로써 공급량이 크게 늘어나지 못했다.

그러나 유도제품 생산능력은 Nippon Oxirane이 SM 플랜트 가동을 중단했음에도 MDI(Methylene di-para-Phenylene Isocyanate) 30만톤, SM 52만톤, 페놀(Phenol) 80만톤 등이 추가되면서 벤젠 환산으로 100만톤 넘게 확대됐다.

2016년에는 한국과 인디아가 각각 벤젠 50만톤을 신증설했으며 아시아 전체적으로 총 150만톤 이상이 추가된 것으로 파악된다.

국내에서는 롯데케미칼과 현대오일뱅크가 합작한 현대케미칼이 2016년 10월 컨덴세이트 스플리터(Condensate Splitter)를 완공하고 벤젠 50만톤 플랜트를 가동하고 있다.

글로벌 벤젠 시장에서는 2017년 총 4건의 신증설 프로젝트가 진행돼 생산능력 100만톤이 추가될 예정이다.

유도제품은 중국이 주도적으로 신증설을 추진하며 2016년과 비슷한 수준 확대될 것으로 파악된다.

국내 벤젠 생산기업들은 중국 수출 의존도가 높았으나 중국이 자급력을 확대하고 동남아 및 인디아산 수입을 확대함에 따라 미국 수출을 늘리고 있다.

미국 수출량은 2016년 79만2673톤으로 80만톤 수준에 육박했다.

2014년 90만8123톤, 2015년 104만162톤에 비해 적지만 중국 수출을 지속적으로 줄이고 있어 앞으로 증가세를 이어갈 것으로 예상된다. <강윤화 기자>