슈퍼 EP(Engineering Plastic)는 기존 EP에 비해 구조 및 강성이 뛰어나고 내열성이 150℃ 이상에 달해 고급 그레이드용 투입이 확대되고 있다.

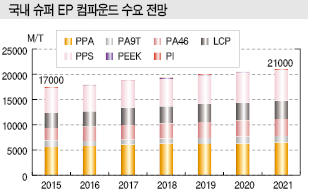

화학경제연구원(대표 박종우)이 2017년 7월 발간한 「슈퍼엔지니어링 플래스틱 시장분석 및 전망(2017)」에 따르면, 국내 슈퍼EP 수요는 컴파운드 기준 2012년 1만5000톤에서 2016년 1만7000톤으로 5년간 2000톤 증가했으며 2020년까지 약 3000톤이 더욱 늘어날 것으로 예상된다.

다만, 스페셜티 응용제품에 주로 투입되고 있어 수요가 크게 증가하지 못하고 있으며 글로벌 메이저들도 국내 시장규모가 작아 적극적인 영역 확대를 시도하지 않고 있다.

국내시장은 자동차 부품, 전기·전자 소재에 집중하고 있으며 안정적인 성장세를 유지하기 위해서는 항공·우주·의료 등 고수익용 스페셜티 개발이 필수적인 것으로 판단된다.

자동차 경량화로 수요 신장세

국내 슈퍼EP 수요는 컴파운드 기준 2016년 1만7000톤으로 전년대비 3.3% 증가했고 앞으로 5년 동안 연평균 2.8% 증가할 것으로 예상된다.

슈퍼EP는 주로 자동차 부품, 전기·전자 소재 등에 투입되고 있어 전방산업 경기 변동에 영향을 받고 있으며 자동차 경량화 추세가 가속화됨에 따라 성장세를 이어갈 것으로 판단된다.

국내 슈퍼EP 수요비중은 자동차용이 56%를 차지하고 있으며 EV(전기자동차)·HEV(하이브리드전기자동차) 시장이 성장함에 따라 고강도, 고내열성 등 고기능성 소재 개발이 요구되고 있다.

슈퍼EP 생산기업들은 자동차 시장에 적극 진입해 금속 소재 대체를 시도하고 있으며 고기능성 연구가 가속화될수록 수요 및 공급이 확대될 것으로 예상된다.

자동차용 수요는 경량화 트렌드에 따라 플래스틱 채용이 확대돼 2016년 9900톤으로 6.4% 증가했으며 EV·HEV 시장 성장과 함께 2020년까지 연평균 4.2% 성장할 것으로 예상된다.

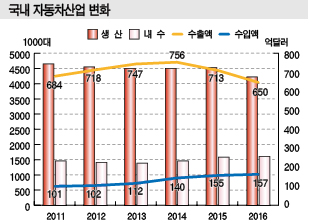

국내 자동차 생산량은 2013년 452만1000대에서 2015년 455만600대로 증가했으며 EV·HEV는 2012년 약 300대에서 2016년 약 6000대로 급증한 것으로 파악된다.

EV·HEV는 고강도, 고내열 플래스틱을 요구하기 때문에 슈퍼EP 채용률이 높으며 생산량이 늘어남에 따라 슈퍼EP 시장 성장을 견인한 것으로 파악되고 있다.

반도체용 호조가 디스플레이 부진 불식

전기·전자용 수요는 대부분 디스플레이, 모바일, 반도체용으로 적용되고 있으며 디스플레이 및 반도체 소재가 성장세를 이어가고 있는 반면 스마트폰을 중심으로 모바일 시장은 성장이 부진해 신장률이 둔화될 것으로 예상되고 있다.

전방산업은 국내 디스플레이 생산액이 2012-2016년 연평균 5.7% 감소하고 반도체 생산액이 2012-2016년 연평균 1.9% 증가했으며 전기·전자용 슈퍼EP 수요도 연평균 2.4% 감소한 것으로 나타났다.

다만, 반도체 호황과 OLED(Organic Light Emitting Diode) 기술 발달에 힘입어 2020년까지 연평균 0.7% 증가할 것으로 예상된다.

반도체용은 삼성전자, SK하이닉스 등 수요기업들이 증설을 계획하고 있어 성장이 기대되고 있다.

특히, 삼성전자는 반도체 매출이 2016년까지 최근 4년 동안 증가세를 나타냈고 2017년 평택 반도체 공장 완공을 앞두고 있어 슈퍼EP 수요가 7.2% 신장할 것으로 기대된다.

디스플레이용 슈퍼EP는 LG디스플레이, 삼성디스플레이 등에게 LCD(Liquid Crystal Display) 및 OLED용으로 공급했으나 최근 LCD 시장에 중국기업들이 진입하면서 OLED용 투자에 집중하고 있다.

LG디스플레이는 플래스틱 OLED를 중심으로 증설 및 R&D에 5조원을 투입한다는 투자계획을 발표한 바 있다.

LCP, 전기자동차가 수요 견인

LCP(Liquid Crystal Polymer)는 수요가 컴파운드 기준 2012-2016년 연평균 1% 감소했으나 EV·HEV 시장 성장으로 2020년까지 연평균 1.7% 증가할 것으로 예상된다.

국내 LCP 컴파운드 시장은 삼성정밀화학이 수익성 문제로 2015년 LCP 사업에서 철수하며 생산설비를 중국 Shenzhen Wote Advanced Materials에게 매각함에 따라 국내 공급이 감소하면서 수요도 영향을 받은 것으로 파악된다.

LCP 컴파운드는 전기·전자 소재, 자동차부품에 주로 채용되며, 특히 전체 수요의 12.6%를 차지하고 있는 자동차용은 2016년까지 연평균 26.2% 신장한 것으로 파악된다.

자동차용 LCP는 커넥터(Connector), 휴즈(Fuse), 센서(Sensor) 등이 대표적이며 최근 EV·HEV 생산이 확대됨에 따라 고강도 및 고내열 LCP 커넥터용 수요가 증가하고 있다.

자동차용 LCP 수요는 자동차부품 채용이 확대될 것으로 기대됨에 따라 2020년까지 연평균 6.5% 증가할 것으로 예상된다.

PPA, PBT·PPS 대체로 둔화

국내 PPA(Polyphthalamide) 수요는 컴파운드 기준으로 2012-2016년 연평균 4.8% 증가했으나 PBT (Polybutylene Terephthalate) 및 PPS 대체가 진행되면서 2020년까지 신장률이 1.8%로 둔화될 것으로 예상된다.

국내 시장은 PPA를 Solvay Specialty Polymers, Mitsui Chemicals, DuPont, EMS·GRIVORY 등으로부터 전량 수입하고 있다.

PPA 수요는 자동차 및 전기·전자에 집중되고 있으며 자동차용이 전체시장의 70% 이상을 차지하고 있다.

자동차용은 고온에서 높은 강성과 강도를 유지할 수 있는 엔진용 부품에 주로 채용되고 있다.

도레이첨단소재, 국내시장 장악하고…

PPS(Polyphenylene Sulfide)는 국내 슈퍼EP 컴파운드 수요의 28%를 차지하고 있다. 국내수요는 컴파운드 기준 2016년 5000톤으로 2012년부터 3.1% 성장을 지속했으며 2020년까지 3.1% 신장할 것으로 예상된다.

PPS는 자동차, 전기·전자에 집중되고 있으며 자동차용으로는 전장·비전장 부문, 전기·전자용으로는 커넥터, 코일보빈 등에 채용되고 있다.

2016년 국내 PPS 시장은 컴파운드 기준 도레이첨단소재와 DIC가 65% 이상을 점유했으며 Solvay, Polyplastics, 롯데첨단소재 등이 35%를 차지한 것으로 파악된다.

도레이첨단소재는 2016년 군산 소재 PPS 수지 8600톤, 컴파운드 3300톤 플랜트를 완공해 5600톤을 수출하고 있는 것으로 파악되고 있다.

SK케미칼과 Tejin이 합작한 이니츠는 울산 소재 PPS 수지 1만2000톤 플랜트를 2015년 11월 완공했다.

PPS 시장은 도레이첨단소재, 이니츠가 2015-2016년 증설함에 따라 공급과잉이 우려되고 있어 중국 수출에 집중할 것으로 예상되고 있다.

PA9T, LED 침체에 국산화 부진까지…

국내 PA(Polyamide) 9T 수요는 컴파운드 기준 1000톤 수준이며 2012-2016년 연평균 5.4% 감소했으나 최근 자동차용으로 시장을 확대하며 2020년까지 8.2% 증가할 것으로 예상된다.

Kuraray가 국내시장에 독점 공급하고 있으며 수요기업들은 PA9T 컴파운드를 전량 수입하고 있는 것으로 알려졌다.

전기·전자용에 대부분 투입되고 있으며 자동차용 수요가 일부 증가하고 있다.

전기전자용 수요는 LED 리플렉터(Reflector)가 대부분이었으나 LED 시장 침체가 계속됨에 따라 수요가 감소하고 있다.

국내시장은 국산화가 부진하고 응용제품 개발도 둔화되고 있어 단기간 수요가 증가하기는 어려울 것으로 예상되고 있다.

PEEK, 삼성전자 증설 “의존”

PEEK(Polyether Ether Ketone)는 글로벌기업인 Victrex, Evonik Degussa, Solvay 등이 생산하고 있으며 Victrex가 품질, 인지도 등에서 우위를 점하고 있다.

국내시장은 Quadrant, Ensinger 등 글로벌 기업과 국내기업인 Dynex가 수지와 컴파운드 중간제품을 생산해 공급하고 있다.

국내 PEEK 수요는 중간제품 기준 120톤으로 2012-2016년 연평균 10.7% 증가했다. 앞으로 반도체산업의 호황, 자동차 적용처 확대 등과 함께 2020년까지 성장률이 3.8% 신장할 것으로 예상된다.

센서하우징, Wafer Guide 등 반도체용 수요가 증가한 것으로 파악되고 있으며, 특히 삼성전자 평택 반도체 공장이 완공을 앞두고 있어 반도체용 수요 증가가 기대되고 있다.

대림, PI 컴파운드 진입 “본격화”

PI(Polyimide)는 Dupont이 항공·우주용으로 개발해 상업화됐으며 슈퍼EP 가운데 내열성이 뛰어나 상대적으로 높은 가격을 형성하고 있다.

PI 컴파운드 수요는 2016년 10톤 수준으로 2012년 대비 연평균 5.7% 증가했으며 2020년까지 5년간 4.3% 증가할 것으로 예상된다.

글로벌 수요는 항공·우주 분야에 45% 집중돼 있으며 국내수요는 미미한 것으로 파악되고 있다.

국내 PI 컴파운드 시장은 2012년까지 DuPont이 장악했으나 현재는 DuPont, Saint-Gobain, 대림코퍼레이션, RBI 등이 생산하고 있다.

대림코퍼레이션은 2012년부터 중국, 북미, 유럽 등 해외시장개척에 집중하면서 시장점유율을 높이고 있는 것으로 알려졌다.

<이한주 연구원: lhj@chemlocus.com>