벤젠(Benzene)은 2017년 상반기 예상을 뒤엎고 양호한 수익성을 유지했다.

당초 증설설비 가동으로 공급이 늘어나는 반면 미국의 SM(Styrene Monomer) 플랜트 정기보수 등으로 수요는 감소해 가격이 하락할 것으로 예상됐으나 증설설비 가동차질로 공급이 늘어나지 않았고 중국에서 다운스트림 수요가 증가하면서 상승세를 나타냈다.

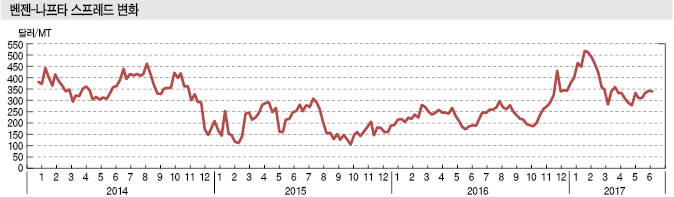

나프타(Naphtha)와의 스프레드도 톤당 500달러 이상 벌어져 수익성이 크게 개선됐으며 국내기업들은 미국 수출이 감소했지만 중국 수출이 급증하며 호조를 누렸다.

반면, SM은 벤젠 급등과 정기보수 집중으로 호조를 지속했으나 예년에 비해 수익성이 악화됐으며 톨루엔(Toluene)과 M-X(Mixed-Xylene) 역시 현물가격이 상승했으나 벤젠의 호조에는 미치지 못했다.

국내에서는 LG화학, 여천NCC, SK종합화학 등이 HDA(Hydrodealkylation) 플랜트를 보유하고 있으나 가동하지 않은 것으로 확인됐다. 벤젠과 원료가격에 큰 차이가 없어 수익성이 좋지 않았기 때문으로 판단된다.

벤젠은 2017년 하반기에 하락세가 불가피하지만 2016년에 비해서는 수익성이 개선될 것으로 예상되고 있다.

2017년 상반기 수익성 급증 “웃음꽃”

벤젠 생산기업들은 벤젠-나프타의 스프레드가 확대되면서 전례 없는 호조를 누렸다.

벤젠 가격은 2016년 9월 말부터 상승하기 시작해 2017년 2월 초 1000달러 이상을 형성했고 이후 하락했으나 700달러 이상을 유지하며 2016년 연평균에 비해 50달러 이상 높은 수준을 나타냈다.

2017년 상반기 평균 가격은 842달러로 2016년 상반기에 비해 239달러 높았다.

나프타 역시 2016년 300-400달러 사이에서 등락했으나 9월 말부터 상승하기 시작해 2017년 2월 초 500달러를 돌파하며 2015년 7월 500달러가 무너진 뒤 처음으로 500달러를 상회했다.

하지만, 벤젠에 비해 상승폭이 크지 않아 벤젠-나프타 스프레드는 2016년 평균 244달러에서 2017년 상반기 371달러로 확대됐다.

시장 관계자는 “벤젠-나프타 스프레드가 2016년 150-200달러 사이를 유지했다”며 “2016년 하반기부터 시황이 개선됨에 따라 2017년 스프레드는 300달러 이상은 물론 500달러 이상까지 확대됐다”고 밝혔다.

이어 “벤젠은 공정에 따라 제조코스트가 차이나기 때문에 정확히 스프레드가 얼마나 벌어져야 수익성이 좋다고 표현하기는 어렵다”며 “그러나 2016년에 비해 스프레드가 많이 개선됐기 때문에 수익성이 좋은 것은 사실”이라고 덧붙였다.

현대케미칼, 현물거래 집중으로 강세 유발

벤젠 시장은 공급과잉을 예상했으나 예상외로 수급이 타이트했던 것으로 나타났다.

아시아 공급물량이 늘어날 것으로 예상됐으나 현대케미칼 50만톤, Reliance 40만톤 플랜트가 정상 가동하지 못한 것이 상당한 영향을 미쳤다.

중국에서도 환경규제 강화로 석탄 베이스, 철강 베이스 벤젠 생산량이 감소해 공급량이 줄어든 것으로 파악된다.

하지만, 중국의 석탄·철강 베이스 벤젠은 정확한 생산량을 파악하기 힘들어 전체 생산량에 큰 영향을 미치지 않는다는 의견도 제기되고 있다.

경질 나프타가 공급되면서 생산량이 줄어들었다는 의견도 제기됐으나 많은 공감을 얻지는 못하고 있다.

현대케미칼의 50만톤 플랜트가 부산물을 줄이는 공정을 채택함으로써 예상보다 적은 30만톤 생산에 그쳤다는 의견도 대두되고 있다.

시장 관계자는 “벤젠은 P-X(Para-Xylene)를 생산할 때 나오는 부산물이고 부산물을 줄이는 것은 당연한 일”이라면서도 “하지만, 2017년 상반기 벤젠 시황이 좋았기 때문에 부산물로 나오는 벤젠이 적은 것이 화제가 됐을 것”이라고 주장했다.

벤젠 생산기업들이 현물거래에 집중함으로써 가격상승을 유도했다는 의견도 제기되고 있다

시장 관계자는 “장기계약을 체결할 시기에 벤젠의 수익성이 가장 좋았기 때문에 벤젠 생산기업들이 가격이 계속 상승할 것으로 예상해 장기계약을 미루고 현물거래에 집중함으로써 상승을 더욱 부추겼다”고 주장했다.

중국, 한국산 수입 확대 추세이나…

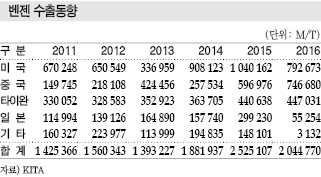

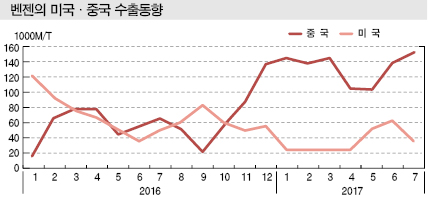

벤젠은 미국 수출이 가장 많았으나 최근 중국 수출이 확대된 것으로 나타났다.

중국은 소규모 플랜트가 많고 현물거래 중심이어서 수출량 변동이 컸지만 최근에는 일정량을 꾸준히 유지하고 있다.

중국 수출량은 2016년 11월 8만6773톤으로 3만톤 이상 증가한 후 12월 13만6479톤, 2017년 1월 14만3021톤, 2월 13만7449톤, 3월 14만5256톤으로 10만톤을 훌쩍 넘겼으며 4월 10만4446톤을 기록한 뒤 5월에는 9만9307톤으로 줄어들었으나 6월 13만6233톤으로 급증했다.

미국 메이저가 SM 플랜트의 정기보수를 마치고도 정상가동하지 못해 미국산 SM의 아시아 유입이 감소함으로써 중국 생산기업들이 계속 가동률을 올렸기 때문으로 파악된다.

시장 관계자는 “중국은 SM 평균 가동률이 75% 수준이었으나 2017년 상반기에는 85% 수준으로 10%포인트 가량 높아졌다”고 주장했다.

이어 “시장에서는 중국이 신규 SM 플랜트를 정상적으로 가동하기 어려울 것으로 예상했으나 예상외로 일정에 맞추어 정상 가동함으로써 한국산 벤젠 수입을 확대했다”고 덧붙였다.

중국이 재고를 축적하기 위해 벤젠 수입을 늘렸다는 의견도 제기되고 있다.

중국 벤젠 플랜트는 2016년 9월 G20 정상회담 및 현지행사 등으로 가동이 제한돼 충분한 재고를 축적하지 못했고 공급과잉에 따른 가격하락을 기대하며 벤젠 구입을 미루었으나 예상과는 달리 가격이 상승함에 따라 구입을 서둘러 한국산 수입이 급증한 것으로 파악되고 있다.

미국, 최대 수입국 자리를 빼앗겨…

미국은 한국산 벤젠을 가장 많이 수입했으나 2017년에는 중국에 자리를 내주었다.

미국 수출은 2013년 33만6959톤으로 감소한 것을 제외하면 2011년 67만248톤, 2012년 65만549톤, 2014년 90만8123톤, 2015년 104만162톤으로 중국, 타이완 등에 비해 2배 이상 많았으나 2016년에는 79만2673톤으로 크게 감소했다.

2016년에는 하반기 수출량이 상반기보다 8만톤 이상 줄어 2015년에 비해 24만7489톤 감소한 것으로 나타났다.

2017년에는 1월 2만2846톤으로 전년동기대비 81%, 2월 2만3088톤으로 75%, 3월 2만3467톤으로 68%, 4월 2만3019톤으로 65% 격감했다.

다만, 5월과 6월에는 5만-6만톤을 나타냈다.

미국은 2016년 12월부터 주요 SM 플랜트가 정기보수를 이유로 가동을 중단했고 재가동 일정에도 차질이 발생하며 다운스트림 수요가 부진함에 따라 벤젠 수입을 줄였던 것으로 추정된다. 아시아산 대신 브라질, 캐나다산 수입을 확대한 것도 영향을 미쳤다.

시장 관계자는 “미국은 브라질산 수입이 1만-2만톤 가량이었으나 최근 3만톤까지 늘렸다”며 “아시아산은 도착하는데 2개월 정도가 소요되고 한번에 6000톤 이상을 수입해야 하기 때문에 구매에 큰 흥미를 보이지 않고 있다”고 주장했다.

국내기업들은 운송 코스트를 고려해 미국 수출을 결정하고 있으며 거래가격을 결정하는 방법은 계약에 따라 천차만별인 것으로 파악된다.

보통 FOB Korea-FOB USG의 스프레드가 톤당 40달러 이상 벌어지면 수출이 가능한 것으로 판단하지만 최근에는 아시아 시황이 좋기 때문에 미국 수출을 고려하지 않고 있다.

시장 관계자는 “중국은 현물, 미국은 장기계약을 통한 수출이 많았다”며 “최근에는 중국에서도 장기계약으로 구입하고 있어 미국 수출이 2016년 수준으로는 증가하지는 않을 것”이라고 주장했다.

SM, 벤젠 가격 등락 좌우한다!

국내 벤젠 생산기업 가운데 한화토탈, 롯데케미칼 등은 벤젠을 판매하지 않고 SM 플랜트에 공급하며 자가소비에 집중하고 있다.

SM은 벤젠의 다운스트림 가운데 최대로 벤젠 생산량의 60% 가량을 사용하고 있기 때문에 SM 가격은 벤젠 가격에도 큰 영향을 미치고 있다.

시장 관계자는 “벤젠 가격은 국제유가, 생산량, 다운스트림 수요 등에 영향을 받는다”며 “최근에는 SM 등 다운스트림 시황이 가장 큰 영향을 미치고 있다”고 주장했다.

최근 SM은 가격이 급등, 급락을 반복하고 있어 시황 파악이 힘든 것으로 파악되고 있다.

SM은 2017년부터 정기보수가 집중됨에 따라 공급량이 감소하며 가격이 급등하기 시작해 2월 초 1550달러까지 기록한바 있다.

미국 메이저 플랜트가 가동을 중단하며 미국산 SM의 아시아 유입이 줄어들자 중국이 자체 생산을 늘렸고 주원료인 벤젠 가격이 급등한 것 역시 SM 가격 상승을 부추긴 것으로 파악된다.

하지만, 중국에서 다운스트림이 침체됨에 따라 SM 재고가 15만9600톤으로 2014년 7월11일 16만톤 이후 가장 높은 수준을 기록해 가격이 하락한 것으로 나타났다.

특히, 다운스트림인 HIPS(High Impact Polystyrene)가 PP(Polypropylene) 복합소재로 대체되고 있어 SM 재고가 증가한 것으로 파악된다.

SM 가격은 5월 초 1000달러 이하까지 떨어졌으나 중국의 정기보수로 1100달러 이상을 회복했고 이후에도 중국 재고량에 따라 상승과 하락을 반복하고 있어 시황 예측이 어려운 상황이다.

HDA, 국내 재가동 일정 “묘연”

국내 HDA 플랜트는 2017년 상반기 벤젠이 호조를 누렸음에도 불구하고 가동되지 않은 것으로 파악된다.

HDA 플랜트는 LG화학, 롯데케미칼, SK종합화학, 여천NCC 등이 보유하고 있으며 벤젠 생산량을 최대 15만-20만톤 확대할 수 있는 것으로 알려졌다.

하지만, 플랜트 재가동에 상당한 에너지가 소비되기 때문에 재가동하기 힘든 것으로 파악된다.

시장 관계자는 “국내 HDA 플랜트는 언제 가동이 중단됐는지 파악하기 힘들 정도”라며 “한번 가동중단한 플랜트를 재가동하기 위해서는 엄청난 에너지가 소비되기 때문에 재가동을 결정하는 것은 매우 어렵다”고 강조했다.

이어 “HDA 플랜트 재가동을 위해서는 최소 6개월 동안 벤젠 가격이 상승한다는 확신이 있어야 한다”며 “에너지, 인건비 등 고려해야 할 사안도 굉장히 많다”고 덧붙였다.

2017년 하반기는 하락세가 “유력”

톨루엔과 M-X 역시 2017년 상반기에 가격이 상승했으나 벤젠과의 스프레드는 확대된 것으로 나타났다.

톨루엔과 M-X는 나프타가 강세일 때 1100달러 이상까지 기록한 바 있으나 2015년 이후에는 800달러 이상으로 상승한 적이 없으며 2016년 상반기에는 평균 가격이 톨루엔 584달러, M-X 553달러에 불과했다.

2017년 상반기에는 톨루엔이 657달러, M-X가 579달러를 기록하며 각각 73달러, 26달러 상승한 것으로 나타났다.

하지만, 벤젠 가격 상승폭에는 미치지 못해 벤젠과의 스프레드는 2016년 상반기와 비교해 19달러에서 52달러, 50달러에서 84달러로 확대됐다.

벤젠은 상반기 수급타이트와 다운스트림 수요 증가가 겹쳐 사상 최대의 호조를 누렸으나 하반기에는 가격이 하락할 것으로 예상된다.

국내기업은 미국 수출에 집중했으나 미국이 브라질 등 주변국으로부터 벤젠 수입을 늘렸으며 미국 내에서도 벤젠 공급량이 늘어난 것으로 파악된다.

중국 수출량 역시 감소할 것으로 예상되고 있다.

중국은 SM, 페놀(Phenol), MDI(Methylene di-para-Phenylene Isocyanate), CPL(Caprolactam) 등 벤젠 다운스트림 모두 수요가 증가해 가동률을 높였으나 이미 2016년 가동률 수준으로 되돌아간 것으로 파악된다.

이에 따라 국내기업의 벤젠 수출량이 감소해 수익성이 감소할 것으로 예상된다.

하지만, 중국이 과거와는 다르게 현물거래를 줄이고 장기계약을 늘려 한국산 벤젠을 꾸준하게 수입하고 있어 단번에 수출량이 줄어들지는 않을 것이라는 의견도 제기되고 있다.

시장 관계자는 “중국은 현물거래에 치중해 돌연 수입을 중단할 때가 많았다”며 “최근에는 장기계약을 체결해 꾸준하게 수입하고 있어 오히려 중국 수출량이 더욱 늘어날 가능성이 있다”고 주장했다.<임슬기 기자: ysk@chemlocus.com>