AN(Acrylonitrile)은 수급타이트가 발생하며 강세를 계속하고 있다.

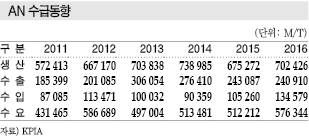

국내 생산능력은 동서석유화학 56만톤, 태광산업 29만톤으로 총 85만톤 체제를 구축하고 있다.

AN 가격은 2016년 톤당 평균 CFR FE Asia 1171달러를 형성했으나 2017년 초부터 1300달러 이상으로 뛰어올랐으며 9월28일 1730달러로 2016년 9월 1289달러에 비해 400달러 이상 높은 수준을 형성했다.

AN은 다운스트림인 아크릴섬유(Acrylic Fiber)가 폴리에스터섬유(Polyester Fiber)에 비해 코스트 경쟁력을 확보하지 못해 부진한 편이나 ABS(Acrylonitrile Butadiene Styrene), NB-라텍스(Nitrile Butadiene-Latex) 수요가 증가하면서 호황을 만끽하고 있다.

중국 생산량이 감소하고 미국산 유입이 줄어들면서 수급타이트가 심화되고 있기 때문이다.

중국은 환경규제 강화에 따라 AN 플랜트 가동률이 낮아져 생산량이 감소했으며, 미국산은 허리케인 하비(Harvey)의 영향으로 Ineos Nitriles, Ascend가 불가항력을 선언하면서 유입이 줄어들고 있다.

시장 관계자는 “아크릴섬유용을 제외하면 다운스트림 수요가 꾸준하기 때문에 2018년 초까지는 상승세를 유지할 것”이라고 예상했다.

AN, 수급타이트로 호조 누린다!

AN 가격은 2017년 들어 강세를 계속하고 있다.

2017년 1-8월 평균 가격은 1499달러로 2015년 1306달러에 비해 193달러, 2016년 1171달러에 비해서는 328달러 높았다. 2017년 1월부터 1300달러 이상을 유지하고 3-4월에는 1600달러대, 9월에는 1700달러대, 10월에는 2000달러를 톨파하는 등 초강세를 나타내고 있다.

6월에는 중국이 환경규제를 강화하고 아크릴섬유가 비수기에 들어가면서 수요가 줄어들어 일시적으로 하락했으나 1400달러대로 여전히 강세를 나타냈으며 곧바로 상승세로 전환됐다.

아시아 AN 가격은 2016년 상반기 중국의 신증설에 따른 수급밸런스 완화로 860-1150달러를 형성하는데 그쳤으나 하반기 설비 트러블 및 원료 프로필렌(Propylene) 상승의 영향으로 1150-1470달러 수준으로 올라선 바 있다.

시장 관계자는 “AN 가격은 6월부터 하락세를 유지할 것으로 예상됐지만 생산량이 감소함에 따라 다시 상승했다”고 주장했다.

동아시아의 정기보수가 집중된 가운데 중국의 환경규제 강화가 겹쳤기 때문이다.

5-6월에는 동서석유화학이 24만5000톤, Sinopec Qilu Petchemical이 8만톤 플랜트를 정기보수했고 6-7월에는 Fushun Petrochemical이 9만2000톤, Jilin Petrochemical이 10만6000톤, Asahi Kasei Chemicals이 20만톤 플랜트를 가동중단했다.

중국에서는 환경규제가 강화되면서 전반적으로 플랜트 가동률이 낮아졌고 고정비용을 감당하기 힘든 소규모 플랜트는 폐쇄됐으며 플랜트 가동 허용기준이 강화되며 상업생산이 계획보다 지연되는 등 여러 문제가 발생한 것으로 알려졌다.

허리케인 하비의 영향으로 미국산 유입이 줄어든 것도 영향을 미쳤다.

미국에서는 Ineos Nitriles이 Green Lake 소재 54만5000톤, Ascend가 Chocolate Bayou 소재 50만톤 플랜트의 불가항력을 선언했다.

Ineos는 미국산 AN을 아시아에 상당량 공급했던 것으로 알려져 재가동하기까지 아시아 수급타이트에 막대한 영향을 미친 것으로 파악되고 있다.

중국수출 의존도를 낮추어라!

국내 AN 생산기업들은 호조가 지속됨에 따라 플랜트 가동률을 95% 이상으로 유지하고 있다.

동서석유화학은 울산 소재 56만톤 플랜트를 95% 수준으로 가동하고 있으며 태광산업은 울산 소재 29만톤 플랜트를 100% 가동하고 있는 것으로 알려졌다.

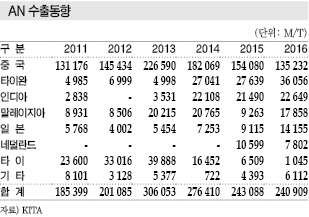

동서석유화학은 내수와 수출 비중이 70대30, 태광산업은 75대25로 내수 비중이 압도적으로 높은 편이며 수출은 중국이 50% 이상을 차지하고 있다.

2016년 수출량은 24만909톤으로 중국이 13만5232톤으로 압도적이었고 타이완 3만6056톤, 인디아가 2만2649톤으로 뒤를 이었다.

중국 수출은 2012년 14만5434톤에서 2013년 22만6590톤으로 8만톤 이상 급증했으나 신증설로 자급률을 확대하면서 2016년에는 13만5232톤으로 줄어들었다.

하지만, 여전히 수출비중이 56%로 50%를 넘어 중국의 자급률 확대에 대비해 수출 의존도를 더욱 낮추어야 할 것으로 판단된다.

타이 수출 역시 2013년 3만9888톤으로 최대치를 갱신한 뒤 감소세를 이어가며 2014년 1만6452톤, 2015년 6509톤으로 줄어들었고 2016년에는 1045톤에 불과했다.

반면, 타이완, 인디아 수출은 증가했다.

타이완은 2014년부터 수출량이 2만톤 이상으로 증가했고 2016년에는 3만6056톤으로 늘었으며, 인디아 수출 역시 2014년부터 2만톤 수준을 유지하고 있다.

말레이지아 수출은 2013-2014년 2만톤 수준에서 2015년 9263톤으로 줄었으나 2016년 1만7858톤으로 늘어났다. 말레이지아는 글로벌 니트릴(Nitrile) 장갑의 60%를 생산하고 있어 AN, NB-라텍스 수입을 확대하고 있기 때문이다.

동서·태광, 원료 스프레드 최대 “만세”

AN 생산기업들은 원료 스프레드가 확대됨에 따라 수익성이 개선됐을 것으로 판단된다.

AN은 2014년 평균가격이 1821달러에 달했음에도 불구하고 프로필렌 평균가격이 1279달러를 형성함에 따라 AN-프로필렌 평균 스프레드가 542달러 수준에 불과했다.

2015년에는 AN이 1306달러, 프로필렌이 787달러로 AN-프로필렌 스프레드가 521달러, 2016년에는 1171달러, 719달러로 453달러로 AN 평균가격이 낮아진 것은 물론 AN-프로필렌 스프레드 역시 악화됐다.

2017년 평균가격은 1499달러로 2014년 평균가격보다 낮게 형성됐으나 프로필렌 가격이 861달러로 2014년 대비 418달러 낮아 AN-프로필렌 스프레드가 638달러로 2014년 이후 가장 개선된 것으로 나타났다.

하지만, 9월8일 프로필렌 가격이 CFR China 1010달러로 79달러 폭등함에 따라 수익성 개선폭이 3/4분기 줄어들었을 것이라는 의견도 제기되고 있다.

프로필렌 가격은 대한유화의 온산 크래커에서 각종 안전사고가 잇따르며 1달 가동중단 조치를 당해 50만톤 생산이 줄어든 가운데 RFCC(Residue Fluid Cracking Center) 정기보수까지 겹쳐 국내시장이 수급타이트로 전환됐고, 중국에서 10월 초 연휴를 앞두고 수입 수요가 증가함에 따라 상승했다.

당분간은 높은 가격을 형성할 것으로 파악됨에 따라 3/4분기에는 AN 생산기업들의 마진이 줄어들 것으로 예상된다.

ABS, AN 호조의 “일등공신”

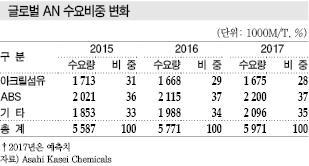

ABS용은 2016년 기준 글로벌 AN 수요 577만2000톤 가운데 37%를 차지했으며 전년대비 4.6% 증가한 것으로 알려져 AN 수요 증가에 가장 큰 역할을 미친 것으로 판단된다.

자동차, 가전제품, 장난감, 건축자재 등 다양한 제품의 소재로 채용되고 있으며 원료로는 AN을 비롯해 부타디엔(Butadiene), SM(Styrene Monomer) 등이 사용된다.

ABS 가격은 2016년 말부터 상승하기 시작해 2017년 2월 2000달러에 달했으나 원료가격이 하락하고 중국에서 자동차용 수요가 감소함에 따라 5월 1500달러 수준으로 하락했다.

하지만, 원료가격이 다시 오르기 시작해 곧바로 상승세로 전환돼 9월 또다시 2000달러를 기록했다.

중국 수출량은 2014년 1월 이후 평균 3만2000톤 수준으로 2017년 6-7월에는 3만4700톤, 3만7637톤으로 평균보다 많은 양을 수출한 것으로 나타났다.

시장 관계자에 따르면, 자동차용 수요가 회복됨에 따라 3-4월 3만톤 이하에서 평균치를 회복한 것으로 파악되고 있다

ABS 가격이 초강세를 지속함에 따라 HIPS(High Impact Polystyrene)와의 스프레드가 490달러 수준까지 벌어지며 HIPS로 대체되는 것이 아니냐는 우려도 제기됐으나 가능성이 낮은 것으로 판단된다.

ABS-HIPS 스프레드는 약 50-100달러 수준을 유지했으나 2017년에는 평균 405달러로 벌어져 있으며 9월1일에는 495달러 수준까지 확대됐다.

시장 관계자는 “ABS 가격이 상승해도 HIPS로 대체되지는 않는다”며 “원료를 바꾸는 것은 생산설비 고장을 야기할 수도 있기 때문에 단기간에 결정하기 쉽지 않다”고 주장했다.

이어 “테스트를 원하는 곳이 일부 존재하는 것은 사실이지만 HIPS로 대체한 곳은 없는 것으로 알고 있다”고 덧붙였다.

NB-라텍스, 라텍스 대체수요 증가

NB-라텍스용은 2016년 기준 글로벌 AN 수요 577만2000톤 가운데 7% 가량을 차지했다.

일회용 장갑은 소재에 따라 PVC(Polyvinyl Chloride), 라텍스(Latex), 니트릴 등으로 구분되며 NB-라텍스는 니트릴 장갑 소재로 채용되고 있다.

라텍스 장갑은 단백질을 함유하고 있어 사람에 따라 두드러기나 아나필락시(Anaphylaxis) 쇼크 등을 유발해 선진국 일부 병원에서 사용이 금지돼 니트릴 장갑으로 대체되고 있다.

니트릴 장갑은 라텍스 장갑보다 착용감이 좋고 강도가 강하며 무게도 가벼워 의료용 뿐만 아니라 조리, 산업용은 물론 경찰, 소방 같은 공공 분야까지 채용 범위가 확대되고 있으며 국내에서는 TV프로그램에 조리용으로 사용하는 모습이 노출되며 수요가 증가하고 있다.

라텍스 장갑과 달리 색상을 변경할 수 있어 다양한 분야에 채용이 확대될 것으로 예상된다.

소재별 사용량은 PVC 30%, 라텍스 33%, 니트릴 32%로 니트릴 장갑 수요가 연평균 10% 가량 성장세를 지속하고 있다.

NB-라텍스는 취급이 까다로워 영국 Synthomer 일본 Nippon Zeon, 중국 Nantex, 금호석유화학, LG화학 등 5곳만이 생산하고 있기 때문에 AN 수요 급증을 견인하지는 않을 것으로 판단된다.

시장 관계자는 “NB-라텍스용은 전체 AN 수요에서 차지하는 비중이 크지는 않다”며 “하지만, 성장세를 지속하고 있기 때문에 AN 호조에는 긍정적인 영향을 미칠 것”이라고 주장했다.

중국, 환경규제 완화할까?

AN은 2018년 초까지 호조를 이어갈 것으로 예상된다.

시장 관계자는 “AN 가격이 일부 하락할 가능성은 존재하나 폭락하는 일은 없을 것”이라며 “ABS 수지의 수요가 견조하기 때문”이라고 설명했다.

수처리에 투입되는 아크릴아마이드(Acrylamide)용도 수요 증가가 기대되고 있다.

아크릴아마이드는 환경규제가 강화됨에 따라 중국 등에서 수요가 급신장하고 있으며 2018년 글로벌 수요가 600만톤에 달할 것으로 예상되고 있다.

아크릴아마이드용은 2016년 글로벌 AN 수요 가운데 12%를 차지해 1년만에 2배 이상 증가한 것으로 나타났으며 2018년 80만톤까지 증가할 것으로 전망되고 있다.

2017년 10월18일 개막한 중국 공산당 전국대표대회가 중국 AN 생산량에 큰 영향을 미칠 것으로 판단된다.

시장 관계자는 “중국에서 환경규제를 강화하며 경제 성장이 계획보다 둔화됐을 것”이라며 “경제 성장률을 높이기 위해 환경규제를 다소 완화할 가능성도 제기되고 있다”고 주장했다.

이어 “환경규제가 완화되면 플랜트 가동률이 높아지며 공급과잉으로 전환될 가능성도 존재한다”며 “다운스트림 플랜트 가동률에도 영향을 미치기 때문에 주시하고 있다”고 덧붙였다.

세계수요, 2016년 577만톤 달해

글로벌 AN 수요는 2007년 524만톤으로 사상 최고치를 기록한 후 2008년 글로벌 경기침체의 영향으로 446만톤으로 줄어들었으나 중국을 비롯한 신흥국 수요 신장 및 북미 수요 회복에 힘입어 2010년 516만톤으로 리먼 브라더스 사태 이전 수준을 회복했고 2016년에는 577만톤으로 전년대비 3.3% 증가했다.

아크릴섬유용이 167만톤으로 2.6% 감소한 반면 ABS용은 212만톤으로 4.7%, 아크릴아마이드, NBR(Nitrile Butadiene Rubber), 아디포니트릴(Adiponitrile) 등 기타는 199만톤으로 7.3% 증가했다.

수요비중은 아크릴섬유용 29%, ABS용 37%, 기타 34%로 나타났다.

아크릴섬유용은 2004년 257만톤으로 정점에 달한 후 일부 생산기업이 철수하면서 2008년 177만톤으로 급감했고 2009년 190만톤을 회복했으나 이후 다시 침체돼 2015년 171만톤, 2016년 167만톤에 그쳤다.

2007년까지 증가세를 지속하던 ABS용은 2008년 153만톤으로 15% 급감했으나 중국 등 신흥국 수요 신장의 영향으로 2010년 180만톤 이상을 회복했다. 2011년에는 아시아의 유럽 수출이 줄어들어 다시 169만톤으로 감소했으나 2012년 이후 중국, 한국의 ABS 플랜트가 높은 가동률을 유지하면서 2015년 202만톤, 2016년 212만톤으로 늘어났다.

기타는 폐수처리, 원유 2차회수용으로 사용되는 아크릴아마이드, 나일론(Nylon) 66 원료인 아디포니트릴, NBR, 탄소섬유 호조에 따라 수요가 계속 늘어나면서 2016년 198만톤으로 7.3% 증가했다.

아크릴아마이드는 원유 2차회수용 수요가 회복되고 있으며 탄소섬유도 수요가 계속 신장하고 있다.

중남미는 아크릴섬유 수출이 줄어들면서 AN 수요가 약 1% 감소했고 일본과 아프리카·중동도 감소세를 나타냈으나 아시아는 4%, 북미는 8% 가량 증가해 전체 성장을 견인했다.

ABS 호조도 중국 편중현상에 불과

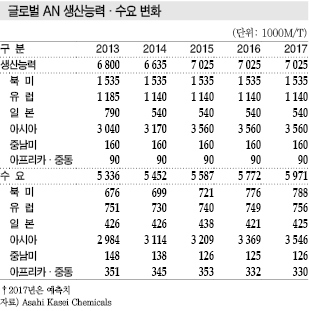

AN 생산능력은 2016년 말 기준 702만5000톤으로 별다른 변동이 없었다.

2014-2015년에는 중국 Shanghai Secco Petrochemical과 Shenghong Group이 각각 26만톤을 증설하고 Sinopec Shanghai Petrochemical이 13만톤 가동을 중단했으나 2016년 이후 신증설 및 가동중단이 없었다.

정기보수, 트러블, 신증설 플랜트 가동시기를 고려하면 2016년 실질 생산능력은 610만톤, 실질 가동률은 94%로 추정된다.

실질 가동률은 중국의 신증설 플랜트가 영향을 미쳐 대폭 하락할 것으로 예상됐으나 세계 최대의 AN 공급기업인 Ineos Nitriles의 미국 Green Lake 소재 54만5000톤 플랜트가 허리케인에 따른 원료 공급 파이프라인 파손의 영향으로 7월 불가항력을 선언하면서 8-9월 일시적으로 수급 타이트로 전환됐다.

다만, 경쟁기업들이 가동률을 높이면서 전체적으로 수급밸런스 상태를 유지하고 있다.

AN 생산기업들의 생산조절물량은 2015년 50만톤, 2016년 33만톤으로 파악되고 있다.

AN 수요는 ABS가 견인하고 있다.

2016년 북미 수요는 78만톤으로 7.6% 증가했다. ABS용이 15만톤을 유지했고 기타는 원유회수용 아크릴아마이드 및 탄소섬유 호조에 따라 63만톤으로 9.5% 늘어났다.

유럽 수요는 75만톤으로 1.2% 증가했다. 아크릴섬유용이 27만톤으로 1.8% 감소한 반면 ABS용은 19만톤으로 1.1%, 기타는 29만톤으로 4.3% 증가했다.

일본 수요는 42만톤으로 3.9% 감소했다. 아크릴섬유용이 10만톤으로 11.0%, ABS용이 11만톤으로 5.2% 줄어들었으나 기타는 21만톤으로 0.5% 증가했다.

아시아 수요는 337만톤으로 3.9% 늘어났다. 아크릴섬유용이 93만톤으로 2015년과 비슷한 수준을 유지했고 ABS용은 162만톤으로 5.2%, 기타는 82만톤으로 6.9% 증가했다.

2017년 세계 AN 수요는 597만톤으로 3.5% 증가할 것으로 예상되고 있다.

아크릴섬유는 대체섬유와의 경쟁으로 마이너스 성장을 지속했고 면 및 폴리에스터에 비해 상대적으로 코스트 경쟁력이 떨어져 2017년에도 160만톤을 밑돌 것이 확실시되고 있다.

ABS용은 중국을 중심으로 수요가 꾸준히 늘어나 220만톤으로 4.0% 신장하고, 기타는 아크릴아마이드 및 탄소섬유용을 중심으로 증가해 210만톤으로 5.4% 늘어날 것으로 예상된다. <임슬기·정세진 기자>

표, 그래프: <AN 수급동향, 글로벌 AN 수요비중 변화 , AN 수출동향, 아시아 AN 가격동향,글로벌 AN 생산능력, 글로벌 AN 생산능력·수요 변화>