VCM(Vinyl Chloride Monomer)은 미국과 인디아가 시장 성장을 견인하고 있다.

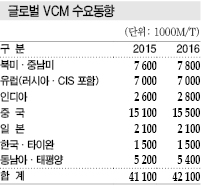

PVC(Polyvinyl Chloride)의 원료인 VCM은 2016년 글로벌 수요가 약 4210만톤으로 전년대비 2.4% 증가하며 PVC과 유사한 수준의 성장을 나타냈다.

주택 관련 수요가 증가한 미국, 내수가 꾸준한 인디아, 안정적인 성장세가 유지되고 있는 동남아 시장이 성장세를 이끈 것으로 파악된다.

반면, 그동안 꾸준한 성장세를 나타낸 중국은 환경규제 강화로 PVC 공급이 제한됨에 따라 VCM 수요 신장도 둔화되고 있다.

미국은 주택 착공건수가 2007년 이후 최고치를 기록하는 등 주택시장 호조가 이어짐에 따라 PVC 수요가 2% 가까이 신장했다.

다만, VCM은 수요가 신장해도 110만톤 가량이 공급과잉 상태여서 멕시코, 콜롬비아 등 중남미에 90만톤 수준, 나머지는 캐나다에 수출하고 있다.

2016년에는 멕시코 주요 플랜트에서 사고가 발생함에 따라 수출이 증가한 것으로 알려졌다.

중국은 PVC 수요가 1550만톤으로 증가하고 생산량도 늘어난 것으로 파악된다.

하지만, 전체 생산량의 80%를 차지하고 있는 아세틸렌카바이드(Acetylene Carbide) 베이스 생산기업 가운데 중소규모는 정부의 기준을 충족시키기 위해 환경 관련설비 도입에 주력하느라 코스트 부담이 확대돼 생산량이 줄어든 것으로 알려졌다.

반대로 에틸렌(Ethylene) 공법을 채용한 연안지역 생산기업들은 VCM을 외부에서 조달하고 있으며 생산량 확대에 문제가 없어 VCM 수요 신장에 큰 영향을 미치고 있다.

PVC는 중국 거래가격이 2016년 후반부터 급등하기 시작했다.

중국 정부가 PVC 공급과잉 해소를 위해 환경규제를 본격화하고 기준에 미달하는 플랜트에 대해서는 가동중단을 요구했을 뿐만 아니라 화물적재에 대한 규제도 함께 시행함으로써 PVC 운송량이 한정돼 공급이 줄어들었기 때문으로 파악된다.

중국 정부는 앞으로 수년 동안 공급과잉이 해소되기까지 신증설을 제한할 계획으로 알려졌다.

중국은 PVC 수요가 1500만-1600만톤 수준이나 공급은 2200만톤에 달해 600만-700만톤 가량의 공급과잉이 계속되고 있다.

앞으로 PVC 가격이 어떻게 움직이느냐에 따라 중국의 공급과잉물량이 아시아 시장에 대거 유입될 가능성도 제기되고 있다.

인디아 PVC 시장은 PVC 파이프 등 인프라 관련제품 수요가 신장함에 따라 연평균 5% 이상 성장할 것으로 예상된다. 수요는 280만톤에 달하나 생산량이 130만톤에 불과해 150만톤 가량을 수입하고 있는 것으로 알려졌다.

VCM도 수입에 의존하고 있으며 수입량은 카타르산 25만톤, 일본산 7만톤, 기타 3만톤 수준으로 파악된다.

2017년에는 인도네시아 Asahimas Chemical이 2016년 확장한 VCM 및 PVC 플랜트를 풀가동할 예정이어서 동남아 수급이 완화될 것으로 예상된다.

<강윤화 선임기자>