PPS(Polyphenylene Sulfide)는 자동차부품용 시장이 급속히 확대될 것으로 예상된다.

자동차 전장화, 연비 개선을 위해 경량화를 추구함에 따라 성형가공이 용이하고 내열성이 뛰어난 PPS에 대한 관심이 확대되고 있기 때문이다.

반면, 전기·전자부품용은 스마트폰 소형·경량화의 영향으로 유동성이 뛰어난 소재로 전환됨에 따라 수요가 감소하고 있다.

전기전자, 휴대폰 소형·경량화로 수요 감소

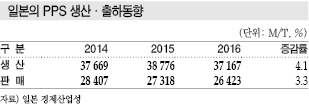

일본은 2016년 PPS 생산량이 3만7167톤으로 전년대비 4.1%, 판매량은 2만6423톤으로 3.3% 감소했다.

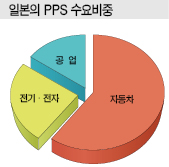

전체의 60% 가량을 차지하고 있는 자동차용은 안정적으로 신장했으나 커넥터 등 전기·전자부품용은 스마트폰의 소형·경량화 영향으로 유동성이 뛰어난 소재로 전환됨에 따라 수요가 줄어들고 있기 때문이다.

일본은 전기·전자부품용이 50% 수준을 차지했고 자동차 및 공업용이 뒤를 이었으나 최근에는 자동차용이 급증하며 60%대로 올라섰다.

전기·전자부품용은 SMT(표면실장기술) 커넥터, 마이크로스위치, 콘덴서, 코일보빈, 릴레이 등에 투입되고 있으나 전기·전자부품이 탑재되는 스마트폰, 모바일기기의 소형·경량화로 부품이 정밀·소형화되면서 성형성, 특히 유동성이 뛰어난 수지가 요구되고 있다.

전기·전자부품용은 SMT(표면실장기술) 커넥터, 마이크로스위치, 콘덴서, 코일보빈, 릴레이 등에 투입되고 있으나 전기·전자부품이 탑재되는 스마트폰, 모바일기기의 소형·경량화로 부품이 정밀·소형화되면서 성형성, 특히 유동성이 뛰어난 수지가 요구되고 있다.

데스크탑 메모리용 커넥터(DTR)는 80-100g에 달하나 스마트폰 커넥터는 몇 십g에 불과해 러너(Runner) 및 스프루(Sprue) 등을 성형할 때 발생하는 찌꺼기가 많아지는 것으로 알려졌다.

이에 따라 SMT 커넥터를 중심으로 성형 시 유동성이 뛰어나고 버(Burr: 가공할 때 발생하는 찌꺼기 및 흠집)가 잘 발생하지 않는 LCP(Liquid Crystal Polymer)로 전환되고 있다. LCP는 PPS와 동등한 수준까지 가격이 떨어진 그레이드도 있어 전환이 더욱 가속화되고 있다.

PPS는 자기 소화성이 있으나 소량의 염소를 함유하고 있어 할로겐 프리(Halogen Free) LCP로 전환하는 사례도 증가하고 있다.

PPS도 브롬계, 염소계 등 수지 난연제로 사용되는 할로겐계 화합물이 환경에 미치는 영향을 줄이기 위해 할로겐 프리에 대한 니즈가 높아지고 있어 할로겐을 함유하지 않은 저염소 그레이드가 개발되고 있다.

자동차 경량화 따라 금속 대체용 부상

PPS의 최대 수요처로 부상한 자동차부품은 고내열성이 요구되는 램프 리플렉터 및 워터펌프용 임펠러 하우징 등 구조부품, 센서 및 ECU 케이블 등 전장부품이 주류를 이루고 있다.

그러나 최근에는 자동차 전장화가 진행되고 전기·전자부품 탑재량이 많은 전기자동차(EV), 하이브리드 자동차(HV) 등 친환경 자동차가 증가함에 따라 커넥터, 파워모듈용 인버터·컨버터, 휴즈 케이스, 얼터네이터용 부품 등으로 채용이 확대되고 있다.

또 자동차기업이 표준 장비화를 추진하고 있는 자동브레이크 등 전자제어 센서 관련으로도 수요가 증가하고 있다.

PPS의 내약품성을 발휘할 수 있는 워터펌프, 폐가스 밸브, 가솔린·오일 주변 센서류에도 투입되고 있다.

차세대 자동차인 연료전지 자동차(FCV)의 냉각펌프 하우징에도 PPS가 사용되고 있다.

이에 따라 가솔린 자동차의 PPS 탑재량은 대당 700g 수준에서 800g-1kg대로 늘어나고 있으며 HEV는 2-3kg대, EV는 1.8-1.9kg으로 파악된다.

친환경 자동차는 연비 개선을 위한 경량화가 진행되고 있는 가운데 전기·전자부품 소형화가 요구됨에 따라 성형 가공이 용이하고 내열성이 뛰어난 PPS에 대한 니즈가 높아지고 있다.

여기에 자동브레이크, 자율주행 등 안전·쾌적 주행장비 보급으로 센서, 릴레이 등 전기·전자부품 탑재량이 늘어나며 자동차부품용 PPS 시장 성장을 뒷받침할 것으로 전망된다.

중국, 아시아 최대 소비국 부상했으나…

아시아 PPS 시장은 중국이 최대 소비국으로 자리 잡고 있다.

특히, 중국은 글로벌 커넥터 공장이 집중된 영향으로 전체 수요에서 전기·전자부품용이 60-70%를 차지하고 있는 것으로 추정된다.

Shenzhen 등 남부지역은 가전제품 수출거점으로 전기·전자기기용이 주류를 이루고 있다.

그러나 최근 임금 상승의 영향으로 Epson 등 사무기기 생산기업들이 생산설비를 필리핀 등 동남아로 이전하고 있어 PPS 수요가 침체되고 있다.

반면, 동부지역은 자동차용이 대부분이어서 안정세를 유지하고 있다.

다만, 석탄화력발전소에 투입되는 백필터용은 환경규제 강화에 따른 석탄산업 축소로 수요가 감소하고 있다.

중국은 재생 PPS도 사용하고 있다.

재생 PPS는 전기·전자부품, 백필터 등으로 사용한 PPS 또는 부품 제조에서 발생하는 폐기소재를 사용해 생산하며 모두 물성 열화가 적고 가격이 저렴해 현지 컴파운드 및 성형가공기업들이 채용하고 있는 것으로 알려졌다.

중국은 PPS 수요가 재생소재를 포함해 2만-3만톤으로 추정된다.

재생 PPS는 주로 헤어드라이기, 다리미, 커피메이커 등 가전제품 가운데 열이 가해지는 부품에 주로 채용되며 안전상의 이유로 자동차부품에는 거의 사용되지 않고 있다.

세계수요, 2016년 10만톤 돌파

PPS는 자동차가 전장화되면서 글로벌 수요가 꾸준히 증가하고 있다.

PPS는 자동차용 수요가 60-70%를 차지하고 있으며 컴파운드 기준 글로벌 수요는 2016년 최초로 10만톤을 돌파한 것으로 추정되고 있다.

2015년에는 중국의 경제성장 둔화로 수요가 일시적으로 침체됐으나 중국 경기가 살아남과 동시에 성장률도 6-7%를 회복한 것으로 파악되고 있다.

내열성, 치수안정성, 절연특성, 내약품성, 기계강도가 뛰어나 엔진 주변 내열부품, 센서 주변 전장부품 등에 사용되고 있으며 유럽, 중국을 중심으로 환경규제가 강화됨에 따라 EV를 비롯한 차세대 자동차가 시장 성장을 견인하고 있다.

일본기업들은 PPS를 자동차부품으로 직접 성형해 수출하고 있다.

PPS만 공급하면 수요기업이 성형하기 어렵기 때문으로, 장기적으로 센서류 등 비교적 단순한 부품은 해외생산으로 전환하고 인슐레이터, 인버터 등 모듈화한 복잡한 부품은 일본에서 생산할 계획이다.

또 PPS는 뛰어난 내구성과 내열성을 바탕으로 PBT (Polybutylene Terephthalate) 및 나일론(Nylon)을 대체하고 있으나 반대 움직임도 나타나고 있다.

LiB(Lithium-ion Battery) 케이스는 PBT를 사용할 수 있는 온도대로 배터리 열효율이 향상되는 등 다양한 요인이 변화함에 따라 영향을 미치고 있다.

최근에는 방향족계 내열 나일론과 경쟁이 치열해지고 있다.

일본기업들은 내열 나일론 비율이 높은 유럽시장을 집중 공략하고 있으며 SPS(Syndiotactic Polystyrene)도 경쟁소재로 부상하고 있다.

PPS 컴파운드는 유리 40% 강화가 주류를 이루고 있으나 유리 함유비율을 50%로 올리고 PPS를 줄여 코스트를 감축한 그레이드도 등장하고 있다.

수요에서 자동차가 차지하는 비율이 높아지면서 기능 뿐만 아니라 코스트에 대한 요구가 높아지고 있기 때문이다.

자동차 외에는 전기·전자부품, 물 배관부품, 주택건설 관련분야에 투입되고 있으며 경량성, 내구성, 코스트 메리트를 바탕으로 채용이 확대되고 있다.

메이저, 중합·컴파운드 능력 확대에 집중

글로벌 PPS 시장은 도입기를 지나 성장기에 들어섬에 따라 생산기업들이 중합 및 컴파운드 능력을 확대하고 있다.

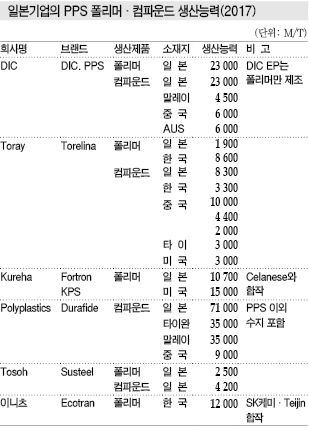

글로벌 최대의 PPS 컴파운드 생산기업인 DIC는 일본, 중국에서 자동차 및 온수기용을 중심으로 판매를 확대해 2016년 시장 성장률을 상회하는 급성장을 달성했다.

중합은 2017년 4월 Kashima 소재 No.2 플랜트를 상업 가동함에 따라 Sodegaura 플랜트를 포함해 총 생산능력을 2만3000톤으로 확대했다.

앞으로는 컴파운드 능력을 확대할 방침으로 물 배관용이 호조인 유럽에서 오스트리아 소재 플랜트를 3000톤 증설하기로 결정했으며 북미 진출도 계획하고 있다.

DIC는 생산능력을 확대함으로써 세계시장 점유율을 27%에서 30%로 끌어올릴 수 있을 것으로 기대하고 있다.

글로벌 최대의 PPS 중합 메이저 Toray는 한국과 일본에서 총 2만7600톤 플랜트를 가동하고 있는 가운데 컴파운드거점 확대에 박차를 가하고 있다.

2016년 타이 소재 3000톤 설비를 가동한데 이어 2017년 미국에도 1라인을 도입해 3000톤을 생산하고 있다.

유럽에서도 2019년 완료되는 3개년 계획기간 내에 PPS 컴파운드를 시작할 예정이다.

Toray는 자동차 분야를 개척하기 위해 2016년 대형 3D 석션 블로우(Suction Blow) 성형기를 도입했다.

PPS 뿐만 아니라 나일론 등을 터보덕트용으로 제안하고 있으며 수요처와 공동으로 진행하는 시험제작 안건이 늘어나고 있는 것으로 알려졌다.

여기에 튜브 등 중공체 시장도 개척하고 있다.

DIC, Toray의 뒤를 잇는 Polyplastics은 PPS 사업을 제휴하고 있는 Kureha로부터 원료를 조달받아 일본 Fuji 및 말레이지아에서 컴파운드를 실시하고 있으며 최근 말레이지아에 4000톤을 증설해 생산을 개시한 것으로 알려졌다.

자동차 분야에서는 모터, 인버터, 냉각부품용 등으로 내열충격성 그레이드 판매를 확대하고 있다.

금속접합 그레이드는 스마트폰 채용실적을 바탕으로 자동차용으로 전개하고 금속을 조합한 방열부품, 2차전지 봉지재용 등으로 수요처 평가를 진행할 계획이다.

일본 최초로 PPS를 사업화한 Tosoh는 세계에서 유일하게 가교 타입만 생산하고 있으며 치수안정성, 고유동성 활용제품 개발에 강점을 지니고 있다.

내열 사이클 그레이드는 자동차 전장화가 진행되면서 인버터용 등으로 채용되기 시작했으며 일부 용도는 2017년부터 양산하고 있는 것으로 알려졌다.

고 CTI(Comparative Tracking Index) 그레이드는 산업로봇용으로 문의가 끊이지 않고 있으며 금속접합 그레이드는 스마트폰, 가전용에 이어 자동차용으로 공급할 방침이다.

SK케미칼과 Teijin의 합작기업 이니츠(Initz)는 염소, 나트륨을 함유하지 않는 신형 PPS의 양산기술을 확립해 2017년 시장에 투입할 계획이다.

Teijin은 유리섬유 뿐만 아니라 아라미드섬유, 탄소섬유 등 보유하고 있는 모든 강화섬유를 이용한 컴파운드제품을 공급하는 등 차별화 전략을 통해 시장을 개척하고 있다.

Lion Idemitsu Composites은 PPS 컴파운드를 사업화하고 있으며, 반도체 및 센서 관련 열관리 시장을 주목하고 있다.

반도체 케이스로는 대전방지 도전 타입, 온도 센서로는 열응답성이 뛰어난 PPS 베이스 커버를 제안할 계획이다.