폴리에스터(Polyester) 장섬유는 공급과잉 심화에 따라 구조조정이 시급한 것으로 나타나고 있다.

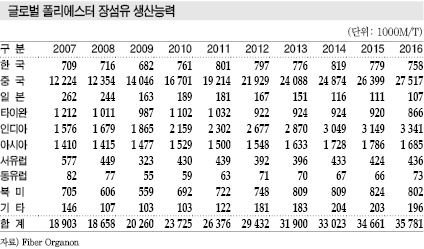

중국이 생산능력을 계속 확대하면서 글로벌 시장의 75% 수준을 장악함에 따라 경쟁력이 크게 약화되고 있기 때문이다.

중국은 2016년 기준 생산능력이 2752만톤이며 2017년에는 250만톤, 2018년에는 420만톤을 확대할 계획이다.

폴리에스터는 중국, 인디아, 동남아시아에 생산이 집중되고 있는 반면 북미, 유럽, 일본, 한국은 감소세를 이어가고 있다.

국내 생산은 수입제품 공세와 수익성 부담으로 2014년 66만톤에서 2017년 60만-62만톤으로 감소한 가운데 9사가 치열하게 경쟁하고 있다.

특히, PTA(Purified Terephthalic Acid), MEG(Monoethylene Glycol)가 강세를 이어감에 따라 적자생산을 벗어나지 못하고 있어 강도 높은 구조조정이 요구되고 있다.

폴리에스터 장섬유는 수년 전부터 구조조정이 요구됐으나 일부기업이 생산량을 줄이는데 그쳐 치킨게임을 지속하고 있는 것으로 파악되고 있다.

일부에서는 중국 환경규제 강화로 공급과잉이 완화될 것으로 예상하고 있으나 중국기업이 가동률을 끌어올려 내수를 장악한 것으로 알려졌다.

TK케미칼, 성안합섬 등은 수입제품을 차단하기 위해 반덤핑관세 부과 연장을 신청했으나 무산돼 출혈경쟁이 가속화될 것으로 우려되고 있다.

휴비스와 도레이케미칼은 단섬유 시장을 장악하고 있어 장섬유 적자를 감내할 수 있으나 단섬유 사업도 수요 부진이 이어지면서 도레이케미칼은 적자생산을 이어가고 있다.

효성, 도레이첨단소재 등은 폴리에스터 사업비중이 적어 영향이 미미한 것으로 파악되고 있다.

특히, 효성은 폴리에스터를 16만톤 수준 생산하고 있음에도 불구하고 다운스트림과 연계함에 따라 적자생산을 최소화하고 있는 것으로 알려졌다.

일부기업들은 코스트에 따라 생산과 수입을 혼용하며 폴리에스터를 공급하고 있다.

시장 관계자는 “중국산 뿐만 아니라 인디아, 베트남산 등이 저가에 유입되고 있다”고 밝혔다.

국내기업들은 폴리에스터 사업이 적자생산을 이어감에 따라 강도 높은 구조조정을 고심하고 있으나 존폐가 걸려있어 신중한 태도를 보이고 있다.

TK케미칼은 2015년 109명의 희망퇴직을 받아 구조조정을 시행한 바 있다.

코오롱패션머티리얼은 구미 소재 폴리에스터 생산라인을 김천으로 이전하기 위해 2017년 2월3일부터 구미공장의 가동을 중단했으며 생산능력 일부를 감축할 계획이다.

김천 소재 일부 유휴설비와 구미공장을 통합함으로써 생산능력을 감축할 방침이며 구미 부지는 코오롱인더스트리에게 매각할 예정이다.

코오롱패션머티리얼은 2016년 평균 가동률이 67%에 불과해 구조조정이 불가피했던 것으로 파악된다.

구미 2만3725톤과 김천 5만4750톤 유휴 생산라인을 통합함으로써 코스트를 절감하고 생산 효율을 극대화할 방침이다.

매입한 구미 부지를 파라아라미드(Para-Aramid), 타이어코드(Tirecord) 등 산업용 섬유 사업으로 재편할 예정이어서 신규투자 여부가 주목되고 있다.

<허웅 선임기자>