|

미국산, 2016년 8000톤대 유입 … 아시아, 연평균 5% 성장

2018년 1월 8일

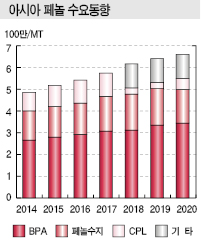

아시아 페놀(Phenol) 시장은 2020년까지 연평균 5% 성장을 지속할 것으로 예상된다.

페놀은 중국을 중심으로 핵심 유도제품 PC(Polycarbonate) 외에 페놀수지(Phenolic Resin), 에폭시수지(Epoxy Resin) 생산이 늘어나고 페놀을 원료로 사용하는 CPL(Caprolactam) 역시 일본, 중국을 중심으로 신규 플랜트 건설이 추진됨에 따라 수요가 신장해 시장규모가 2020년까지 5.2% 성장할 것으로 파악되고 있다.

에너지·석유화학 조사기관 Nexant에 따르면, 페놀은 2016년 아시아 수요가 약 540만톤으로 세계 전체의 절반 이상을 차지했다.

BPA(Bisphenol-A), 페놀수지가 전체의 80% 이상을 차지한 가운데 BPA는 전자, 자동차, 건축자재에 사용되는 PC, 에폭시수지 제조용이 꾸준히 증가하고 있다.

PC용은 일본, 싱가폴 플랜트가 가동을 중단하며 부진이 우려됐으나 중국, 한국이 생산을 확대한 영향으로 호조를 나타냈다.

페놀수지는 최근 수년간 GDP(국내총생산) 수준의 성장세를 나타내고 있으며 중국, 인디아에서 유럽, 북미산 수입을 줄이고 현지 생산으로 전환하는 움직임이 확산돼 수요가 신장하고 있다.

신규용도로 주목받는 CPL용은 중국 Fujian Shen Yuanxin Material과 타이완의 China Petrochemical Development (CPDC)가 2017-2018년 신규 플랜트를 건설할 계획이어서 수요 신장이 기대된다.

Ube Kosan은 CPL 중간원료 플랜트에 새롭게 페놀공법을 도입해 2018년 상업화할 계획이다.

페놀 공급은 중국, 타이, 한국에서 신규설비가 가동을 시작했으나 China National Offshore Oil(CNOOC)과 인디아의 신규 플랜트 건설은 지연될 것으로 예상된다.

아시아 페놀 시장은 자급화가 진전됨에 따라 역외물량 유입이 대폭 줄어들고 있으며, 특히 유럽산은 2016년 거의 전무했던 것으로 파악된다.

현재 수입시장의 대부분은 북미산이 차지하고 있으며 앞으로는 중동산 유입이 확대될 것으로 예상된다.

국내 페놀 수입량은 2016년 총 2만9002톤으로 타이산 1만2888톤, 일본산 3998톤, 타이완산 3194톤 등으로 역내 수입물량이 대부분을 차지했으며 역외물량은 미국산 8869톤 외에 극소량에 그쳤다.

2017년 1-8월에도 전체 1만5822톤 가운데 타이산이 1만5822톤으로 대부분을 장악했고 타이완산과 인디아산이 각각 294톤, 12톤을 나타냈다.

국내 페놀 수입시장은 북미산의 영향력이 대폭 확대되지 못하고 있으며 중동산 수입은 전무하나 2020년까지 수입판도가 급변할 것으로 예상돼 대비책 마련이 요구된다. <강윤화 선임기자>

표, 그래프: <아시아 페놀 수요동향>

|