전해질 생산기업들이 첨가제 개발에 집중하고 있다.

2차전지는 세계적으로 전기자동차(EV) 시장이 성장함에 따라 LiB(Lithium-ion Battery) 수요가 급증하고 있는 가운데 중국을 중심으로 후발기업들이 늘어나면서 경쟁이 치열해지고 있다.

2차전지 생산기업들은 전기자동차, 하이브리드 전기자동차(HEV)의 동력원으로 LiB가 주로 채용되고 있어 출력 안정성 및 에너지 밀도를 개선하려는 연구를 활발히 추진하고 있다.

국내에서는 LG화학, 삼성SDI, SK이노베이션이 LiB를 생산하고 있으나 음극재, 양극재, 분리막, 전해질 등 소재를 100% 국산화하기 어려운 수준이어서 코스트 경쟁력에서 우위를 점하지 못하고 있다.

특히, 전해질 첨가제는 국산화율이 30% 수준으로 대부분 수입에 의존하고 있어 코스트 및 품질 경쟁력에서 뒤처지고 있다.

전해질 생산기업들은 생산기술이 성숙단계에 진입해 경쟁력 제고에 한계가 나타나자 LG화학, 삼성SDI, SK이노베이션과 협력해 첨가제의 품질 개선과 코스트 절감을 시도하고 있다.

첨가제, 전기자동차 성장으로 투입 확대

2차전지는 전기자동차의 안전성 문제가 대두되면서 배터리 수명을 비롯해 고율 방전 및 안정성에 영향을 미치는 전해질의 성능 개선이 요구됨에 따라 다양한 첨가제 개발이 가속화되고 있다.

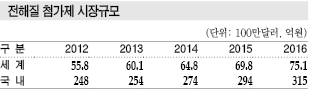

글로벌 전해질 첨가제 시장은 2016년 기준 7510만달러(평균 kg당 5만원 가정)로 추산되고 있으며 국내시장은 315억원으로 파악되고 있다.

글로벌 수요는 2016년 약 1600톤 수준, 국내시장은 600-700톤으로 추정되고 있다.

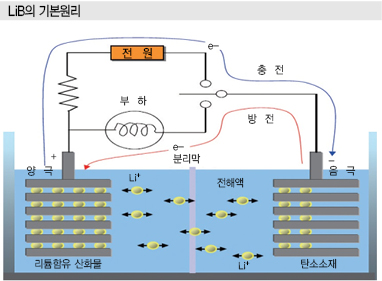

전해질은 충전에서는 양극에서 음극으로, 방전에서는 음극에서 양극으로 금속이온을 빠르게 이동시키는 매개체이며 금속이온의 전도도와 전기 화학적 안정성이 요구되고 있다.

LiB 생산기업들은 전해질에 유기계를 채용하고 있으며 에너지 밀도, 수명, 안전성 등 성능을 개선하기 위해 첨가제 투입을 확대하고 있다.

전해질 첨가제는 전해질 수요비중의 약 4%를 차지하고 있으며 LiB 수명 향상, 안전성 증진 등을 위해 전해질 비중의 약 0.1-10% 수준을 수십여가지 화학소재를 혼합해 채용하는 것으로 알려졌다.

특히, 전극/전해질 계면상(SEI: Solid-Elctrolyte Interphase) 형성 향상, 양극물질의 용해와 과충전 방지, 전해질 리튬염(LiPF6)의 열적 안정성 향상, 과충전 방지 및 유기 전해질의 가연성 저하, 금속 리튬 음극의 성능 향상 등을 위해 투입이 확대되고 있다.

전해질은 SEI가 높은 전압에서 분해되면 흑연의 표면에 안정한 층을 형성하는데 비정상적인 SEI 생성을 막기 위해서 환원형, 반응형 첨가제를 투입하고 있다.

환원형 첨가제는 LiB의 초기 충전과정에서 전기화학적으로 환원돼 흑연표면에 유기막을 형성함으로써 흑연의 촉매활성을 떨어뜨려 비정상적인 SEI 형성을 억제한다.

대부분 중합형 모노머와 환원제를 함께 채용하고 있으며 중합형 모노머는 2% 이하로 투입되고 있다.

중합형 모노머는 VC(Vinylene Carbonate) Vinylethylene Carbonate, Allylethyl Carbonate, Vinyl Acetate, Divinyl Adipate, Acrylic Acid Nitrile, 2-Vinyl Piridine, Maleic Anhydride, Methyl Cinamate, Phosphate, Vinyl-Containing Sliane-based Compound 등을 채용하고 있다.

환원제는 정상적인 SEI가 형성되도록 도와주며 Ethylene Sulfite, Propylene Sulfite, Aryl Sulfites 등 황화합물계, N2O, Nitrate, Nitrite 등 질소계, Halogenated Ethylene Carbonate, Halogenated Lactone, Methyl Chloroformate 등 할로겐계가 투입되고 있다.

할로겐계 첨가제는 카르보닐기(Carbonyl Group)를 포함하고 있어 Ethylene Carbonate와 유사하게 환원되는 것으로 알려졌다.

반응형 첨가제는 용매 환원의 중간 화합물인 음이온 래디칼을 제거하거나 SEI의 주 안정적인 SEI 형성을 돕고 있다.

반응형 첨가제가 CO2를 발생시켜 성분인 Lithium Alkyl Dicarbonate, Lithium Alkyloxide과의 반응을 통해 Li2C2O4, RCO3Li 등이 안정된 SEI를 형성하는 것으로 파악되고 있다.

반응형 첨가제로는 Carboxyl Phenol, Aromatic Ester, Maleic Anhydride, Succinimide, N-benzyloxy Carbonyloxy Succinimide 등이 채용되고 있다.

글로벌, 일본기업이 장악하고…

글로벌 전해질 생산기업들은 원료 확보, 코스트 절감, 고순도화를 적극 추진하고 있으며 전해질에서는 품질이 평준화되고 있어 첨가제를 통해 차별화를 시도하고 있다.

하지만, 첨가제를 다량 투입하면 품질 문제가 발생하고 가격 인상으로 이어질 수 있어 투입하는 첨가제 종류를 줄이고, 고성능을 구현할 수 있는 저가제품 개발에 집중하고 있다.

일본은 전해질 생산 뿐만 아니라 첨가제 개발에서도 글로벌 시장을 주도하고 있다.

일본 정부는 New Sunshine Project를 통해 1992년부터 2012년까지 산·학·연 공동으로 고성능 LiB 기술 개발에 집중했던 것으로 파악되고 있다.

Mitsubishi Chemical은 음극 표면에 양질의 SEI를 형성해 전극 표면에서 리튬 이온을 통과시키지만 전자는 통과시키지 않는 첨가제의 특허를 보유하고 있다.

솔브레인은 Mitsubishic의 관련특허 라이선스를 받아 VC를 생산해 자급화하고 있다.

Mitsubishi Chemical은 2015년 전해질 첨가제 생산능력을 1000톤으로 끌어올려 글로벌 시장장악력을 강화했다.

Stella Chemifa, Kanto Denka는 VC를 국내기업에게 수출하고 있으며 최근에는 고성능 첨가제 개발에 집중하고 있다.

Central Glass는 Adiponitrile, AN(Acrylonitrile)을 한국에 수출하고 있으며 Daikin은 불소계 난연제를 개발해 공급하고 있다.

Mitsui Chemicals은 VC의 특성을 보유한 FEC(Fluoro Ethylene Carbonate)와 PRS(Propene Sulton) 혼합물에 대한 특허를 보유하고 있다.

Nippon Chemical은 LiB가 대형화될수록 유기 전해질의 가연성이 높아짐에 따라 열적 안정성 강화를 위해 난연제 투입이 확대될 것으로 예상하고 난연제 개발에 집중하고 있다.

난연제는 Trimethyl Phosphate, Triethyl Phosphate 등 유기 Phosphate 화합물이 투입되고 있다.

최근 전해질 첨가제 시장은 LiPO2F2, LiFSi 등이 첨가제로 주목받고 있으며 특히, LiPO2F2는 고출력이 요구되는 자동차용 LiB용으로 적합하다는 평가를 받고 있다.

Nippon Shokubai가 개발한 LiFSi는 고전압에 효율적이고 불소계이지만 가스가 발생하지 않아 셀의 팽창 문제가 우려되는 파우치용 LiB용으로 수요 증가할 것으로 기대되고 있다.

하지만, 가격이 높아 당분간 모바일, IT기기용 위주로 투입이 국한될 것으로 예상되고 있다.

중국은 2차전지 사업이 특히 국영기업 위주로 적극적인 지원 및 육성을 시행하고 있으며 R&D 투자를 통해 2009년 이후 커다란 성과를 창출하고 있다.

BYD를 필두로 40여개의 2차전지 전해질 소재 생산기업들은 자동화 공정, 장비 기술 등에서 취약점을 나타내고 있으나 전해질 첨가제 활용 기술을 글로벌 기업과 협력을 통해 습득하고 있다.

미국은 에너지국이 PNGV(Partnership for a New Generation of Vehicles) 프로그램을 통해 1991년부터 전기자동차와 모바일용 2차전지 R&D를 지원하고 있고, 상무부에서는 ARP(Advanced Research Program/ATP(Advanced Battery Consortium) 프로그램, 국방부에서는 USABC(U.S Advanced Battery Consortium) 프로그램을 통해 2차전지 전해질 기술 R&D를 지원하고 있다.

유럽은 1991년부터 2020년까지 17개국이 참가해 리튬 이온 및 폴리머 전해질 개발, 전기자동차용 전해질 R&D를 지원하고 있다.

국산화율 30-40% 불과…

국내 LiB 산업은 50여개 LG화학, 삼성SDI, SK이노베이션 등 대기업과 중소기업 50여곳이 영위하고 있으며 대규모의 R&D 투자가 요구돼 대기업이 주도하고 있다.

핵심소재는 부품, 소재 원천기술 부족 및 경쟁 심화로 경쟁력이 취약하고 중소기업은 특수 그레이드 중심으로 개발해 틈새시장을 공략하고 있다.

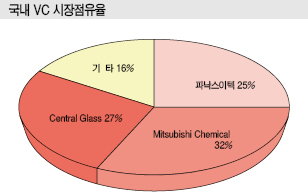

국내 2차전지 소재는 양극재를 한화케미칼, 엘앤에프신소재, 에코프로, LG화학, ENF테크놀로지, 휘닉스피디이, 한국유미코아가, 음극재를 포스코켐텍, OCI머티리얼즈가, 분리막을 SK이노베이션, 전해액은 파낙스이텍, 솔브레인, LG화학 등이 생산하고 있다.

LiB 전해액은 국산화율이 70% 이상을 넘어서고 있으나 전해액 첨가제는 국산화율이 30-40% 수준에 불과해 전해액 생산기업 중심으로 국산화 R&D가 이루어지고 있다.

전해액 제조기술은 성숙단계에 도달해 코스트 절감에 집중하고 있으며 코스트 절감을 위해서는 저렴한 첨가제 확보가 주요 선결과제로 부상하고 있다.

전해액은 파낙스이텍, 솔브레인, LG화학 등이 생산하고 있으며 삼성SDI는 파낙스이텍, 솔브레인, 후성, 리켐, 대림화학 등으로부터 공급받고 있고 자체 생산도 가능한 것으로 파악되고 있다.

LG화학은 자체 생산으로 일정량을 투입하고 있고 파낙스이텍, 솔브레인, 후성, 리켐, ENG Tech 등에게 공급받고 있다.

SK이노베이션은 파낙스이텍과 SK케미칼에게 공급받고 있는 것으로 알려졌다.

국내기업, 전해질 첨가제 개발 “집중”

국내에서는 전해질 생산기업을 중심으로 첨가제 개발이 이루어지고 있다.

앞으로 2차전지에 대한 안정성 기준이 엄격해질 것으로 예상됨에 따라 고기능 첨가제 개발에 대한 다양한 연구가 활발해질 것으로 예상된다.

파낙스이텍은 2009년 2차 전해질 첨가제인 Succinonitrile, Adiponitrile을 개발해 공급하고 있으며 솔브레인은 AN의 국내시장 점유율을 30% 수준 확보하고 있다. Mitsubishi Chemical에게 라이선스를 받아 VC를 생산하고 있다.

신규 전해질 첨가제 기술 R&D를 위해 고용량화, 고안정성화, 고출력화 등에 대한 연구가 이루어지고 있으며 특히 Adiponitrile, Succinonitrile은 VC, FEC, DEC(Diethyl Carbonate) 등에 비해 에너지 밀도, 수명, 저휘발성, 안정성이 우수해 집중 연구되고 있다.

Succinonitrile은 Cu 용출 방지, 저휘발성, 열적 안정성, 리튬염과의 공융 혼합이 우수하며, Adiponitrile은 고에너지밀도, 낮은 가연성 및 인화성, 리튬염과의 공융 혼합이 우수한 첨가제로 투입이 확대되고 있다.

Succinonitrile, Adiponitrile 등 전해액 첨가제는 매년 수요가 늘어나고 있으나 대부분 수입에 의존하고 있어 합성기술 개발이 요구되고 있다.

천보는 Succinonitrile, Adiponitrile 중합, 농축 및 정제 제조공정 개선을 통한 개선제품 및 생산기술을 개발하고 있다.

LG화학과 후성은 VC, Phosphazene 등 전해질 첨가제를 LiB 기준 국내 1000만셀, 글로벌 3000만셀 등 4000만셀 수준의 생산능력을 보유하고 있으며 국내는 2000만셀 수준으로 확대할 예정이다.

후성은 전해질 첨가제 60% 이상을 수출하고 있으며 중국 전해질 첨가제 공장을 2018년 하반기 2000톤으로 증설해 중국 수요에 대응할 예정이다.

SK케미칼은 SK이노베이션에게 전해액을 공급함에 따라 첨가제 개발에도 집중하고 있으며 2016년 1월 고기능 전해액 첨가제를 상업화에 자사 전해액에 투입하고 있다.

SK케미칼이 개발한 바이사이클로글리옥살설페이트(Bicyclo-glyoxal Sulfate)는 배터리의 수명이 개선되고 자기방전율이 낮출 수 있는 것으로 파악되고 있다.

설폰산 페닐(Sulfonic Acid Phenyl) 화합물, 에틸렌 설페이트(Ethylene Sulfate), 설피닐기(Sulfinyl Group), 설톤(Sultone)계 화합물, PRS, 황산에스테르(Sulfuric Ester) 화합물 등이 전해액 첨가제로 개발해 출력 및 저장성을 개선했으나 모바일용, 전기자동차용, 전동공구용, 전기바이크용, 로봇 및 드론용 전지 등에서 요구되는 높은 출력 특성과 수명을 확보하기에는 한계점을 나타내고 있다.

SK케미칼은 2차전지의 출력, 저장, 수명, 내전압 등을 개선할 수 있는 바이사이클로글리옥살설페이트를 발견해 전해액 첨가제로 개발했다.

전해질 고체화 개발로 수요 감소 우려도…

애플(Apple)의 스마트폰 아이폰8+의 배터리가 부풀어 오른다는 신고가 잇따르면서 안전성 논란이 불거지고 있다.

전문가들은 전해질 및 첨가제가 문제될 가능성이 높다고 지적하고 있어 주목된다.

배터리 팽창은 대부분 방전·충전에서 전해질이 불순물과 반응해 기체로 전환되면 부피가 2000배 이상 확대돼 발생하는 것으로 파악되고 있다.

전해질은 다양한 휘발성 용매가 투입돼 불순물이 유입되면 액체가 기체화될 가능성이 높다.

전문가들은 배터리를 오래 사용하면 불순물이 발생해 팽창할 수 있지만 신규제품 배터리가 팽창하는 것은 배터리 밀폐공정에서 기체를 완전히 제거하지 않았거나 전해질 첨가제 문제일 가능성이 높다고 주장하고 있다.

일부 배터리 생산기업들이 2차전지 성능을 끌어올리거나 과충전을 막기 위해 첨가제 함량을 무리하게 높여 예상치 못한 화학반응으로 팽창할 가능성을 제기하고 있다.

배터리 생산기업들은 전해액에 대한 문제점이 부각되면서 전해질을 액체에서 고체화하는 R&D를 계속하고 있다.

전해질 및 첨가제 생산기업들은 고체화가 이루어지면 수요가 급감할 것으로 예상되고 있어 주목하고 있다.

2차전지 대형화로 전해질 수요도 늘어날 것으로 예상되고 있으며 액체 전해질 투입량이 늘어나면 2차전지 기능성이 떨어지고 발화, 폭발 위험 부담이 커져 고전압, 저온 및 고온에서 일정한 성능이 유지되는 고체 전해질 개발이 요구되고 있다.

고체 전해질 개발을 가속화하고 있어 첨가제 수요가 급감할 가능성도 제기되고 있어 사전대비가 요구되고 있다.

일본 배터리 생산기업인 Murata, Toyata, 포르쉐, Dyson 등 수요기업들도 수년내에 전해질을 고체화하겠다는 목표를 제시했다.

국내에서도 LG화학, 삼성SDI, SK이노베이션이 전해질 고체화를 위해 R&D를 이어가고 있으나 일본, 미국 등 글로벌기업 비해서는 추진력이 떨어지고 있다

고체 전해질 해외특허는 일본 133건, 미국 40건이지만 한국은 20건에 불과한 것으로 파악되고 있다.

일본, 미국, 유럽기업들은 전해질 고체화 연구에 집중하며 앞으로 2-3년내 상용화를 기대하고 있다.

일본 휴대폰 부품기업인 Murata는 MLCC 생산노하우와 소니의 전지 기술력을 기반으로 2019년까지 전고체 전지를 상용화할 예정이다.

Toyata 역시 2021년부터 전고체 전지를 대량 생산할 방침이다. Bosch, Dyson, Volkswagen 등 유럽기업들도 2020년을 전후해 상용화를 예고했다.

LiB는 현재 에너지 밀도를 kg당 300Wh 이상으로 높이기 어렵지만 전해질을 고체화하면 2배 이상의 에너지 밀도를 개선하고 부품 수와 패키징 공간을 줄일 수 있는 것으로 파악되고 있다.

LiB에 적용되는 리튬, 코발트, 니켈의 높은 가격 변동성이 전지 수익성 향상에 걸림돌이 된다는 점도 전해질 고체화 R&D에 추진력을 부여하고 있다.

일부에서는 고체 전해질이 상업화되기에는 상당시간이 소요될 것으로 예상하고 있다.

시장 관계자는 “고체 전해질은 품질 안정성, 수명 등을 개선할 수 있으나 액체에 비해 높은 가격대를 형성하고 있어 현실적으로 상업화가 가능한 전해질 첨가제 개발에 주력하고 있다”고 밝혔다.<허웅 선임기자: hw@chemlocus.com>