중동 석유화학산업은 고유가 시대가 막을 내림에 따라 대대적인 전환기를 맞고 있다.

원유 수입에 크게 의존하고 있는 중동 산유국은 미국 셰일(Shale)혁명이 본격화된 2014년 중반 이후 국제유가가 폭락하면서 경제 및 재정 상황이 크게 악화됐다.

사우디는 국제유가가 배럴당 80달러일 때 재정수지가 균형을 이루는 것으로 추정되고 있으나 2011년부터 3년 이상 지속된 100달러 시대가 막을 내리고 저유가 시대에 들어섬에 따라 탈석유에 대한 요구가 높아지고 있다.

중동 석유화학산업은 저유가 시대가 도래함에 따라 범용제품에서 고기능제품, 다운스트림 가공제품으로 질적 전환이 가속화되는 등 크게 변화할 것으로 예상되고 있다.

국제유가, OPEC 감산에도 상승 제한

국제유가는 2011년부터 배럴당 100-120달러로 강세를 계속했으나 2014년 6월 이후 하락세로 전환돼 2016년 40달러까지 무너졌다.

OPEC(석유수출국기구)은 국제유가를 끌어올리기 위해 2016년 11월 말 임시총회를 열어 일일 원유 생산량을 3250만배럴로 약 120만배럴 감축하기로 합의했다. 사우디 49만배럴, 이라크 21만배럴, UAE(아람에미레이트) 14만배럴, 쿠웨이트 13만배럴을 감산하는 반면 이란은 9만배럴 증산하고 리비아와 나이지리아는 상한선을 설정하지 않았다.

12월에는 OPEC을 비롯한 주요 산유국이 모여 러시아 등 OPEC 비회원국도 약 60만배럴을 감산하기로 합의했다.

OPEC의 협조 감산은 8년만에, OPEC과 OPEC 비회원국의 협조 감산은 16년만에 이루어졌으며 2017년 1-6월 감산조치를 지속한 후 2018년 3월까지 연장하기로 합의했다.

미국 에너지국은 협조 감산에 따라 글로벌 원유 수급이 개선되면서 WTI(서부텍사스 경질유) 기준 국제유가가 2016년 43.33달러에서 2017년 52.50달러, 2018년 55.18달러로 상승할 것으로 예측하고 있다.

하지만, 국제유가 상승폭은 감산이 확대되고 있음에도 크지 않은 것으로 나타나고 있다.

미국이 셰일오일 생산을 확대하면서 글로벌 수급타이트가 제한되고 있기 때문으로, 2017년 상반기까지 50달러 초반에서 등락한 후 하반기 들어 50달러 후반으로 올라섰고 OPEC의 기류가 강해진 11월에는 60달러대 초반을 형성했다.

에탄 경쟁력 약화로 에틸렌 신증설 주춤

중동은 석유의존형 경제구조에서 벗어나기 위해 1970년대부터 유전에서 발생하는 수반가스를 유효 이용하는 석유화학 사업을 본격화했다.

중동 석유화학산업은 압도적인 원료 경쟁력을 바탕으로 유럽, 미국, 일본의 선진기술과 자본을 도입하면서 급속히 발전했고, 에틸렌(Ethylene) 생산능력은 2016년 기준 약 3400만톤으로 세계 전체의 20%에 상당하는 것으로 추정되고 있다.

사우디가 약 1700만톤으로 최대이며 이란 730만톤, UAE 350만톤, 카타르 260만톤, 쿠웨이트 170만톤 순이다.

터키, 이라크, 이스라엘, 이집트, 리비아, 알제리도 생산하고 있으나 소규모에 가동상황이 파악되지 않고 있다.

이에 따라 중동 석유화학산업은 에틸렌 생산능력이 미국, 중국에 이어 세계 3위인 사우디가 크게 지탱하고 있는 것으로 평가된다.

중동은 석유 및 천연가스 수출에 의존하는 경제구조를 개혁하고 고용을 창출할 목적으로 정부 차원에서 비석유 부문을 육성하면서 석유화학산업이 발전했다.

그러나 최근에는 주요 원료인 에탄(Ethane) 공급이 주춤하고 있으며 사우디가 2015년 말 에탄 공급가격을 100만BTU당 0.75달러에서 1.75달러로 대폭 인상함으로써 미국산 셰일 베이스 에탄과의 가격 차이가 크게 줄어들었다.

이에 따라 가격경쟁력 면에서 우위성이 서서히 사라지고 있으며 에틸렌 신증설 프로젝트도 이란을 제외하고는 거의 이루어지지 않고 있다.

하지만, 중동은 에틸렌 유도제품을 중심으로 석유화학제품 생산능력이 역내 수요를 크게 상회하고 있어 글로벌 공급거점으로 자리매김할 것이 확실시되고 있다.

에틸렌 유도제품 공급과잉 2000만톤 상회

ECC(Ethane Cracking Center)가 주류인 중동은 NCC (Naphtha Cracking Center)가 많은 아시아와 달리 주로 에틸렌 유도제품을 생산하고 있다.

NCC는 에틸렌 뿐만 아니라 프로필렌(Propylene), C4 및 C5 유분, 분해가솔린(Cracked Gasoline) 등도 생산하기 때문에 원료 투입량에 대한 에틸렌 수율이 30%로 파악되고 있다.

반면, ECC는 일반적으로 에틸렌 수율이 80% 이상에 달하며 프로판(Propane) 및 부탄(Butane) 혼합가스도 원료로 사용해 생산 밸런스가 제각각 상이한 것으로 나타나고 있다.

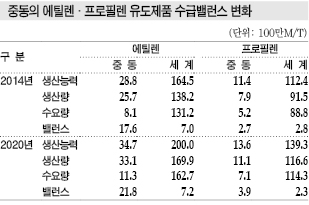

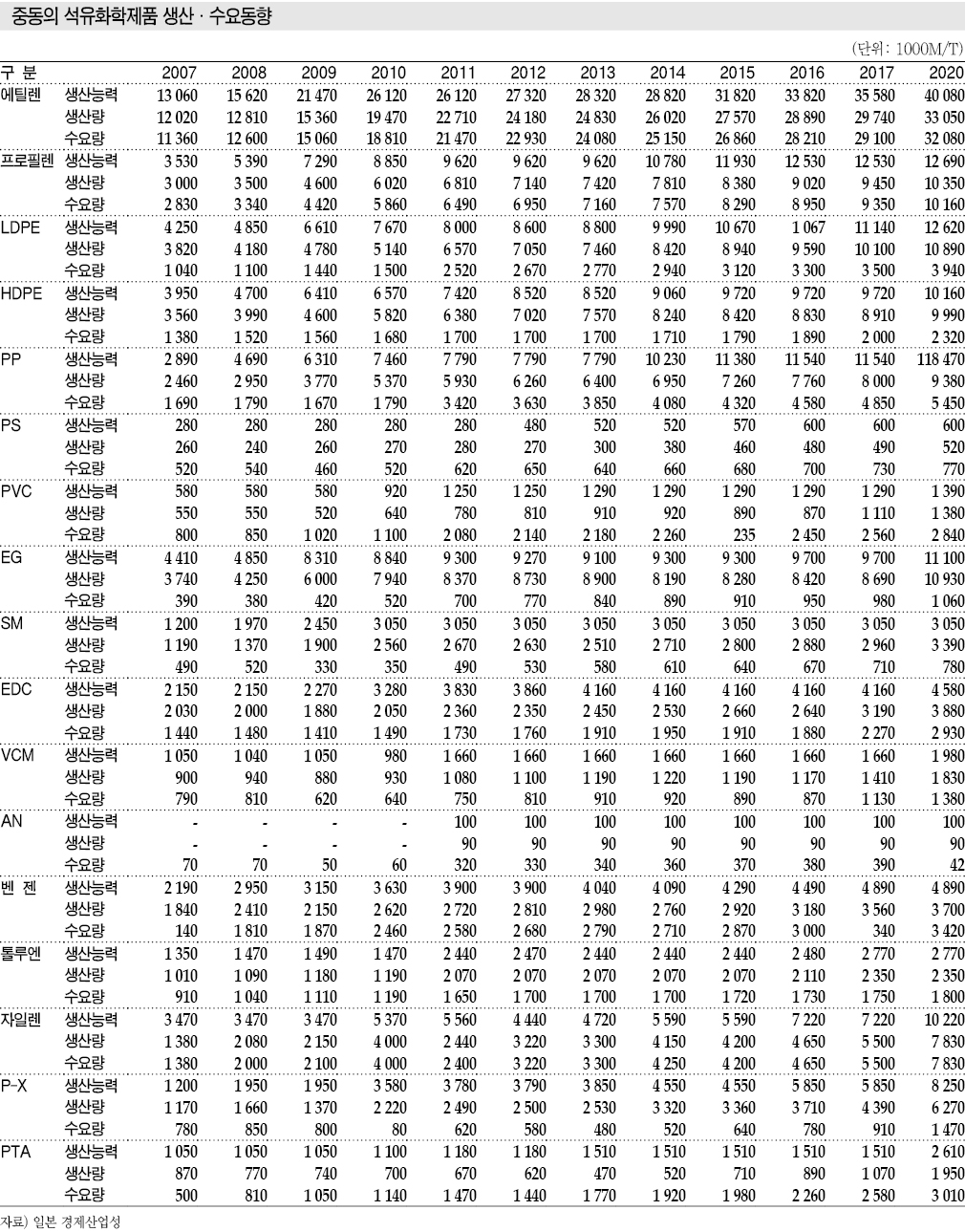

중동은 2014년 올레핀 생산량이 에틸렌 2600만톤, 프로필렌 781만톤으로 격차가 컸으며 아시아의 에틸렌 4941만톤, 프로필렌 4334만톤, 미국 에틸렌 2484만톤, 프로필렌 1405만톤과 대조적인 양상을 나타냈다.

중동은 2020년에도 에틸렌 3305만톤, 프로필렌 1035만톤으로 에틸렌 중심의 생산이 지속될 것으로 예상되고 있다.

이에 따라 에틸렌 유도제품은 공급과잉이 심화되고 있다.

에틸렌 유도제품은 2014년 수요가 810만톤에 불과했으나 생산량이 2570만톤으로 3배 많아 과잉물량이 1760만톤에 달했다.

프로필렌 유도제품도 수요 520만톤에 생산은 약 1.5배인 790만톤으로 과잉물량이 270만톤을 나타냈으나 에틸렌 유도제품에 비하면 15% 수준에 그쳤다.

다만, 2020년에는 에틸렌 유도제품 생산량이 3310만톤으로 2014년에 비해 29%, 수요가 1130만톤으로 40% 증가함으로써 공급과잉이 생산증가율을 하회하는 24% 확대에 그치나 프로필렌 유도제품은 생산량이 1110만톤으로 40%, 수요가 710만톤으로 36% 늘어 공급과잉이 생산증가율을 상회하는 44% 확대될 것으로 예측되고 있다.

결과적으로 에틸렌 유도제품은 상대적인 공급과잉이 축소되는 반면 프로필렌 유도제품은 심화될 것으로 판단되고 있다.

PE·PP·EG 중심으로 수출 확대

중동은 폴리올레핀(Polyolefin) 과잉물량을 중국을 비롯한 아시아 지역으로 수출하고 있다.

에틸렌 유도제품은 PE(Polyethylene)와 EG(Ethylene Glycol)의 수출비중이 높은 것으로 파악된다.

LDPE(Low-Density PE), HDPE(High-Density PE)를 포함한 PE는 생산능력이 2007년 약 820만톤에서 2016년 2000만톤으로 2.4배 확대됐으나 수요는 약 500만톤으로 생산능력의 25%에 불과한 것으로 추정되고 있다.

EG는 생산능력이 970만톤에 달하는 반면 수요가 95만톤으로 10%에도 미치지 못하고 있다.

이에 따라 PE와 EG는 생산량 대부분을 수출함으로써 플랜트 가동률을 유지하고 있다.

PP(Polypropylene)는 프로필렌과 거의 동시에 신증설이 이루어져 생산능력이 2007년 289만톤에서 2016년 1154만톤으로 4배 가량 확대됐으나 수요는 약 460만톤으로 40%에 불과한 것으로 추정되고 있다.

이에 따라 PE 수준은 아니지만 절반 이상을 수출해야만 가동률을 유지할 수 있는 것으로 파악되고 있다.

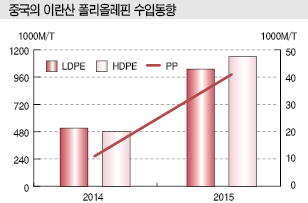

중국은 2015년 사우디, 쿠웨이트, 카타르, 이란 4개국에서 LDPE, HDPE, PP를 총 420만톤 수입했으며 사우디산이 약 200만톤, 이란산이 약 160만톤으로 나타났다.

말레이지아, 싱가폴도 중동산 폴리올레핀을 다량 수입하고 있다. 말레이지아는 2015년 4개국으로부터 83만톤, 중계무역이 많은 싱가폴은 105만톤을 수입했다.

이란, 성장 잠재력 높으나 한계

중동 석유화학산업은 최근 전환기를 맞고 있다.

에탄 공급이 감소하며 대규모 에틸렌 신증설 프로젝트가 거의 이루어지지 않고 있기 때문으로, 에틸렌 생산능력 신장률은 2007-2014년 연평균 12.0%에서 2015-2020년 5.6%로 둔화될 것으로 예상되고 있다.

일본 경제산업성에 따르면, 중동은 2020년 에틸렌 생산능력이 약 4000만톤으로 2016년에 비해 약 600만톤 확대될 것으로 예측되고 있다. 3분의 2는 2016년 경제제재가 해제된 이란이 진행하는 프로젝트이다.

이란은 2015년 말 기준 천연가스 확인매장량이 34조입방미터로 세계에서 가장 많으며 8조3000억입방미터인 사우디와도 현격한 차이를 나타내고 있다.

원유 확인매장량도 1578억배럴로 중동에서 2666억배럴에 달하는 사우디에 이어 2번째로 많은 것으로 파악되고 있다.

이에 따라 이란 석유화학 시장은 원료 측면에서 잠재성이 매우 높은 것으로 평가되고 있다.

그러나 이란은 경제제재 해제에도 국제사회 복귀가 순조롭지 못하고 2017년 1월 중거리 탄도미사일 발사 실험을 실시함에 따라 미국이 추가제재에 나서는 등 긴장이 다시 고조되고 있다.

고부가화에 다운스트림 강화로 돌파

중동은 천연가스 개발 계획의 진척이 불투명해지면서 석유화학 프로젝트가 크게 지연될 가능성이 제기되고 있다.

중동 석유화학산업은 규모 확대에 따른 성장이 주춤함에 따라 고부가가치제품 및 다운스트림을 강화하는 전략으로 지속적인 성장을 추구할 것으로 판단되고 있다.

아람코(Saudi Aramco)와 Dow Chemical의 합작기업 Sadara Chemical은 2016년 에탄 및 나프타 베이스 에틸렌 150만톤 크래커를 가동했다.

에탄과 나프타를 모두 원료로 사용할 수 있어 생산품목이 다양해짐에 따라 20개 이상의 유도제품 플랜트도 건설해 가동하고 있으며 중동에서 최초로 생산하는 유도제품이 절반 이상을 차지하는 것으로 알려졌다.

아람코는 Sumitomo Chemical과 합작으로 PetroRabigh의 No.2 프로젝트도 진행해 2016년부터 각종 유도제품 플랜트를 가동하고 있다.

Sadara Chemical과 PetroRabigh 주변에는 다운스트림을 생산하는 화학기업이 집적하고 있다.

표, 그래프: <중동의 에틸렌·프로필렌 유도제품 수급밸런스 변화 , 중동의 에틸렌·프로필렌 및 범용수지 생산능력 변화, 중동의 석유화학제품 생산·수요동향, 중국의 중동산 폴리올레핀 수입동향, 중국의 이란산 폴리올레핀 수입동향>