부타디엔(Butadiene)은 폭등행진을 멈추었다.

아시아 부타디엔 시장은 별 이유도 없이 연속 폭등한 후 폭등 부담을 이겨내지 못하고 약간 하락했으나 중국 메이저가 크게 인상함으로써 주목되고 있다.

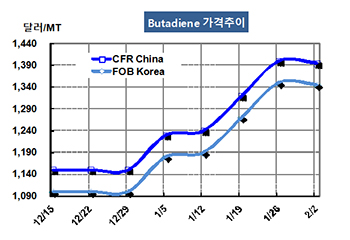

부타디엔 시세는 2월2일 FOB Korea 톤당 1345달러로 5달러 하락했고 CFR SE Asia도 1345달러로 5달러 떨어졌다. CFR China 역시 1395달러로 5달러 하락했다.

합성고무 가격이 등락을 거듭하고 천연고무는 약세를 지속하고 있는 가운데 수급이 타이트하다는 억지 주장에 따라 폭등세를 계속했으나 2월 중순 춘절연휴를 앞두고 수요가 줄어들었음에도 불구하고 하락폭이 크지는 않았다.

중국 메이저인 Sinopec이 동부지역 오퍼가격을 ex-tank 톤당 1만200위안으로 300위안 올려 수입가격 기준 1356달러를 형성했기 때문이다. Sinopec은 1월23일에도 9900위안으로 200위안 올린 바 있다.

Sinopec은 2017년까지 아시아 현물가격 급등 또는 폭등을 주도했으나 비난이 잇따르자 현물가격이 상승하면 뒤따라 오퍼가격을 올리는 전략으로 전환했다.

여천NCC가 2월25일부터 3월6일까지 여수 소재 No.2 에틸렌(Ethylene) 58만톤 및 프로필렌(Propylene) 27만톤 크래커를 정기보수하는 것도 하락을 제한하는 요인으로 작용했다.

일부에서는 국제유가가 초강세 현상을 계속하고 있고 나프타(Naphtha)까지 톤당 600달러 수준을 형성함에 따라 스팀 크래커들이 LPG(액화석유가스) 투입을 확대하거나 투입에 들어갈 예정이어서 부타디엔 수급이 타이트할 것이라고 주장하고 있으나 대부분이 LPG 투입에 나서지 않고 있는 것으로 알려져 무역상을 중심으로 부타디엔 폭등을 유발하기 위한 명분 쌓기에 들어간 것으로 판단되고 있다.

여천NCC가 2월 하순부터 3개 크래커 중 1기에 LPG를 투입할 예정이라고 주장하고 있으나 확실치 않은 것으로 나타나고 있다. 나프타는 부타디엔 수율이 약 5%에 달하는 반면 프로판(Propane)이나 부탄(Butane)은 2%데 미치지 못하는 것으로 나타나고 있다.

한편, 중국은 2017년 부타디엔 수입량이 36만714톤으로 전년대비 32% 급증한 것으로 나타났다.