FPD(Flat Panel Display) 광학필름은 PET(Polyethylene Terephthalate)가 급성장하고 있다.

편광판은 일반적으로 PVA(Polyvinyl Alcohol)를 보호하는 역할을 수행하며 주로 TAC(Triacetyl Cellulose)를 채용하고 있으나 패널이 대형화·박형화됨과 동시에 오픈셀 방식이 부상함에 따라 비TAC 채용이 확대되고 있다.

IHS Markit에 따르면, 편광판 보호필름 가운데 비 TAC필름이 차지하는 비율은 2015년 7.8%에서 2017년 16.5%로 상승한데 이어 2021년에는 30%를 돌파할 것으로 예상되고 있다.

TAC필름은 복굴절에 따른 착색이 적은 특징이 있어 편광판 보호필름 채용비율이 2012년까지 90%를 넘었다.

그러나 최대 수요처인 한국, 타이완, 중국의 액정TV 생산기업들이 패널을 제조해 유럽 및 미국에서 TV를 조립하는 오픈셀 방식으로 전환함에 따라 수요가 감소하고 있다.

TAC필름을 붙인 패널은 적도를 통과하면서 수분을 흡수해 휨 현상이 발생할 우려가 있기 때문이다.

또 BOE를 비롯한 중국의 액정패널 생산기업들은 10.5세대 대형 유리기판 도입을 추진하고 있어 PET, 아크릴 등 비 TAC필름에 대한 요구가 더욱 높아질 것으로 예상되고 있다.

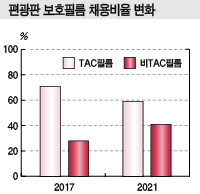

이에 따라 편광판 보호필름 채용비율은 TAC가 2017년 71%에서 2021년 59%로 하락하고 비TAC가 29%에서 41%로 상승할 것으로 예측되고 있다.

특히, PET필름이 급성장할 가능성이 높게 나타나고 있다.

PET필름은 제조코스트가 비교적 낮고 IPS, VA 방식에 모두 적용할 수 있을 뿐만 아니라 사용이 편리한 이점이 있기 때문이다.

비TAC는 아크릴이 50% 수준으로 가장 높은 비중을 차지하고 있으나 LG화학, Sumitomo Chemical 등 3사만 공급하고 있어 수요 신장에 대응하기 어려운 것으로 파악되고 있다.

이에 따라 아크릴 투입비중은 2021년 42.5%로 하락할 것으로 예상되고 있다.

PET필름도 Toyobo 등으로 공급기업이 한정됨에 따라 수급타이트가 발생할 것으로 우려되고 있다.

삼성디스플레이와 LG디스플레이는 비TAC 채용비율이 50%를 넘어서고 있으나 중국기업은 TAC필름 채용비율이 BOE 94%, CSOT 99%에 달하고 있으며 샤프(Sharp)는 TAC필름이 99%를 차지하고 있다.

그러나 BOE, CSOT, 샤프는 최근 10.5세대에 투자하고 있으며 패널 크기가 대형화됨으로써 비TAC에 대한 요구가 높아질 것으로 예상되고 있다.

비TAC는 3사의 채용비율이 50% 수준으로 상승함으로써 수요가 25% 증가해 PET필름 공급이 20% 이상 부족해질 것으로 우려되고 있다.

이에 따라 SKC, 효성은 2019년 이후 PET필름을 비롯한 비TAC 공급을 강화할 계획인 것으로 알려지고 있다.