글로벌 PS(Polystyrene) 시장은 공급과잉이 해소되지 않고 있다.

PS는 투명성이 높고 단단한 특징이 있는 GPPS(General Purpose PS)와 고무 성분을 추가해 충격성을 개량한 내충격성 HIPS(High Impact PS), 단열성이 뛰어나 주로 건축자재로 사용되는 EPS(Expandable PS)로 구분하고 있으며 치수안정성, 성형가공성, 발포성이 뛰어나 전기제품, 잡화, 단열성이 필요한 식품용기, 단열보재 등 다양한 용도로 사용되고 있다.

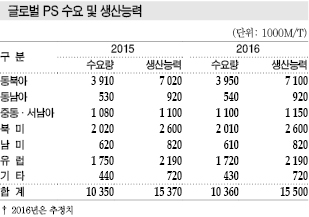

그러나 글로벌 수요는 1000만톤 수준에서 정체돼 2016년에도 1040만톤에 머무르는 등 다른 범용수지에 비해 신장률이 크게 뒤처지고 있다.

AV기기용 PS 수요가 감소하고 있고 원료 벤젠(Benzene), SM(Styrene Monomer) 가격이 높게 형성된 가운데 일부 국가가 환경문제를 이유로 식품포장용 사용을 제한함에 따라 PP(Polypropylene), PET(Polyethylene Terephthalate) 등으로 대체가 가속화되고 있기 때문이다.

이에 따라 PS는 세계적으로 공급과잉 상태가 만성화되고 있다. 2016년 글로벌 PS 생산능력은 약 1550만톤으로 과잉이 무려 500만톤에 달한 것으로 추산되고 있다.

중국, 중동에서는 PS 신증설을 추진하고 있으나 유럽, 미국, 일본 등 선진국들은 구조재편을 통해 과잉설비의 대규모 통폐합을 추진하고 있다.

국내시장, 공급과잉에 감축 권고 “반기”

국내 PS 생산기업들은 공급과잉을 우려하면서도 현재 상태를 유지할 것으로 예상된다.

정부는 2016년 9월 PS 생산량이 수요량의 3배 정도에 이르는 공급과잉 상태가 지속되고 있다고 판단하고 감산조치를 권고했다.

그러나 롯데첨단소재는 제일모직 시절인 2012년 10월 생산을 중단했던 라인을 재가동해 2013년부터 ABS(Acrylonitrile Butadiene Styrene) 10만-13만톤을 추가 생산하고 있다.

반면, LG화학은 2017년 상반기에 5만톤 감산했으며 해당 라인은 ABS로 전환해 ABS 생산능력을 85만톤에서 88만톤으로 확대했다.

국내기업들은 정부 권고 이행에 소극적인 것으로 파악된다.

현대EP는 LG화학이 감산한 HIPS 생산능력을 1만톤 늘려 GPPS 7만톤, HIPS 8만톤으로 전환한 것으로 알려졌다.

현대EP 관계자는 “LG화학이 감산하면서 발생한 틈새시장에 공략하기 위해 1만톤 가량 증설했다”고 밝혔다.

금호석유화학과 Styrolution은 기존 생산능력을 유지하고 있다.

수급 자동 조절에 단기 호황 기대도

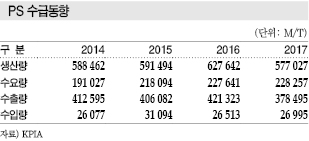

국내 PS 생산량은 2014년 58만8462톤, 2015년 59만1494톤, 2016년 62만7642톤으로 소폭 신장세를 유지했으나 LG화학이 생산능력을 5만톤 줄이면서 2017년 57만7027톤으로 감소했다.

PS는 수요가 줄어들 것이라는 우려가 계속되고 있지만 아직까지는 생산 감소세가 나타나지는 않고 있다.

국내수요는 2014년 19만1027톤, 2015년 21만8094톤, 2016년 22만7641톤, 2017년 22만8257톤으로 소폭 신장하며 22만톤 수준을 맴돌고 있다.

국내기업들은 공급과잉에도 생산량을 줄이지 않고 수출에 적극적인 것으로 파악된다.

PS는 생산량의 67% 정도를 수출하고 있고 수출량은 2014년 41만2595톤, 2015년 40만6082톤, 2016년 42만1323톤으로 40만톤을 웃돌았으나 2017년 37만8495톤으로 5만톤 가량 감소했다.

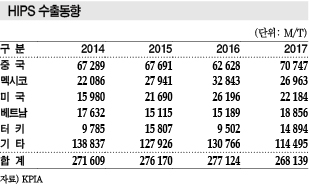

주요 수출국은 중국을 포함해 멕시코, 미국 등 미주지역과 터키, 러시아 등 유럽지역으로 파악된다.

GPPS는 포장용기, HIPS는 강도가 좋아 가전용에 주로 쓰이지만 PS 수요가 감소할 것이라는 우려의 목소리는 예전부터 계속되고 있다.

실제 PS는 고온에서 환경호르몬이 배출된다는 지적이 많아 PP나 PET로, HIPS는 ABS로 대체되고 있다.

악재가 겹치는 가운데서도 수요가 크게 줄어들지 않을 것으로 예상하는 것은 아시아 현물가격이 높은 수준을 유지하고 있기 때문이다.

시장 관계자는 “환경호르몬 문제 때문에 PET로 대체된 PS 포장용기도 많지만 컵라면 용기는 PS만큼 적합한 대체제품이 없어 종이를 다시 PS용기로 대체하고 있을 정도”라고 강조했다.

수익성 양호한데 LG화학 철수하나?

국내가격이 강세를 보이는데 대해 PS 생산기업들은 “높은 원료가격이 반영됐을 뿐”이라고 입을 모으고 있다.

수요기업 관계자들도 “PS 생산기업이 갑의 위치에 있지만 수요기업이 구매해야 영업이익을 낼 수 있고 내수가격이 너무 비싸면 수입하는 방법도 있기 때문에 무작정 가격을 인상하기는 어려울 것”이라며 “수요기업들도 가격이 합리적인지 예의주시하고 있다”고 강조했다.

원료인 SM 가격은 보통 아시아가 가장 높고 유럽, 북중미 순으로 높은 것으로 알려져 있다.

PS 관계자는 “유럽이나 북중미 SM 가격이 높으면 아시아 가격이 상대적으로 낮아져 PS를 저가에 공급할 수 있기 때문에 국내기업에게 유리하며, 최근 북중미와 유럽 SM 공장에서 트러블이 발생해 2018년 초부터 가격이 높아져 코스트 경쟁력이 개선되고 있다”고 강조했다.

다른 관계자는 “시황이 어렵다고 해도 수익이 이어져 감산할 필요성을 느끼지 못한다”며 “원료가격이 비싸지만 PS 가격도 상승해 2017년 영업이익이 증가했다”고 밝혔다.

LG화학은 PS 사업에서 손을 뗀다는 얘기가 돌고 있으나 아직까지 명확한 입장을 내놓지 않고 있다.

LG화학은 2016년 정부가 구조조정을 독려하면서 특혜를 제시하자마자 여수 소재 PS 8만톤 라인 중 3만톤은 폐쇄하고 5만톤은 ABS 3만톤으로 전환한다고 발표했다.

메이저, 통폐합 통해 구조재편 적극화

글로벌 PS 시장은 수요 증가가 둔화되면서 대대적인 구조재편이 이루어지고 있다.

Dow Chemical은 2007년 Chevron Phillips와 PS를 포함한 스타이렌(Styrene) 계열 사업을 전격 통합해 Americas Styrenics를 설립했고 2010년 Bain Capital Partners에게 매각함으로써 PS 사업에서 철수했다.

Ineos는 2011년 BASF와 스타이렌 계열 사업을 분리·통합해 50대50 합작으로 Styrolution을 설립했고 2015년 BASF의 지분 50%를 인수해 100% 자회사로 편입했다.

구조재편과 함께 과잉설비 통폐합도 진행되고 있다.

Total Petrochemical은 2011년 미국 9만톤 플랜트 가동을 중단했으며 2012년에는 벨기에 7만5000톤 플랜트를 EPS 생산으로 전환했다.

2014년에는 Ineos Styrenics가 독일 15만톤 플랜트를, Styrolution은 미국 15만톤 플랜트를 가동 중단했다.

Styrolution, Total Petrochemical, Americas Styrenics 3사를 포함한 메이저 10사가 글로벌 PS 생산능력의 46%를 장악하고 있으며 아시아 지역을 중심으로 약 70사가 나머지 50% 가량을 점유하고 있다.

북미, 유럽, 일본 등 선진국 시장은 성숙단계에 진입해 추가 성장을 기대하기 어렵기 때문에 시장점유율 확대보다는 수익을 중시하며 인수합병(M&A), 매각, 생산능력 감축 등을 통해 구조조정을 진행하고 있다.

반면, 신흥국 PS 생산기업들은 신규사업에 참여하거나 증설을 추진하는 성장전략을 지속하고 있다.

특히, 중국은 다른 지역에 비해 수요가 크게 증가할 것으로 예상돼 PS 신증설이 잇따르고 있다.

PS는 글로벌 수요비중이 포장용 40%, 전기·전자용 30%, 잡화·산업자재용을 포함한 기타 30% 수준을 유지하고 있다.

성숙시장인 유럽, 미국, 일본은 포장용이 60%에 달하나 일본을 제외한 아시아는 전기·전자용이 55%를 차지하고 있다. 다만, 신흥국도 생활수준이 향상됨에 따라 포장용 수요가 증가할 것으로 예상된다. <정세진·황보여름 기자>▶ 다음호에 계속