PPS(Polyphenylene Sulfide)는 자동차용 수요가 급증하고 있다.

슈퍼 EP(Engineering Plastic)의 하나인 PPS는 결정성 열가소성 수지로 벤젠(Benzene)과 황으로 이루어진 결정구조를 베이스로 내열성, 내약품성, 기계적 강도, 크리프(Creep) 특성, 치수안전성이 뛰어나며 난연제를 사용하지 않아도 UL94 V-0의 난연성을 보유하고 있다.

그러나 사출성형할 때 여분의 수지에서 버(Burr)가 발생할 가능성이 높고 2차 가공시간이 길며 아황산가스까지 발생해 금형·성형기기가 부식되는 문제가 나타나고 있다.

공업적으로는 DCB(1,4-Dichlorobenzene)와 황화나트륨 또는 수소화나트륨을 극성 용매를 통해 고온·고압에서 축중합 반응시켜 생산하며 1973년 미국 Phillips Petroleum이 상업생산을 시작했다.

폴리머는 직쇄형과 가교형으로 구분되며, 폴리머의 90%는 유리섬유, 무기필러 등으로 강화·충진한 컴파운드로 사용하고 사출성형제품을 중심으로 폐가스를 처리하는 백필터용 섬유, 전자부품용 필름으로도 공급되고 있다.

직쇄형은 일반적으로 유연성과 인성이 있고 고온다습한 환경에서 흡습성이 높은 특징이 있으며, 가교형은 높은 온도 영역에서 뛰어난 강성을 유지할 뿐만 아니라 크리프 변형에도 강한 것으로 알려졌다. 가교형은 주로 사출성형용으로, 직쇄형은 사출성형용과 함께 섬유, 필름용으로 투입되고 있다.

최근에는 다른 수지와 복합함으로써 유동성을 비롯한 물성을 개량하는 작업이 진행되고 있다.

전기·전자용, 소형화 흐름 타고 LCP와 경쟁

2016년 글로벌 PPS 컴파운드 수요는 약 10만톤으로 추정되고 있다.

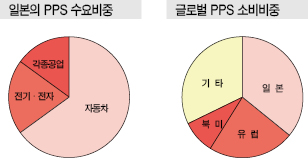

이전에는 전기·전자부품용이 50% 수준으로 가장 많았고 자동차, 각종 공업용이 뒤를 이었으나 최근에는 자동차용이 60% 수준으로 급증했다.

전기·전자부품용은 SMT(표면실장) 커넥터, 마이크로스위치, 콘덴서, 코일보빈, 릴레이 등에 채용되고 있으며 스마트폰 등 모바일기기가 소형화·경량화됨과 동시에 부품도 정밀화·소형화되면서 성형성, 특히 유동성에 대한 요구가 높아지고 있다.

데스크톱 컴퓨터의 메모리용 커넥터(DTR)는 무게가 80-100g인 반면 스마트폰용은 20-30g에 불과해 성형 시 찌꺼기가 많이 발생하기 때문이다.

최근에는 성형 시 유동성이 뛰어나고 버가 발생하지 않는 LCP(Liquid Crystal Polymer)가 SMT 커넥터를 중심으로 PPS를 대체하고 있다.

LCP는 그레이드에 따라 PPS와 동등한 수준까지 가격이 하락해 대체를 더욱 가속화시키는 요인으로 작용하고 있다.

PPS는 자기소화성이 있으나 염소를 소량 함유하고 있어 할로겐(Halogen)을 함유하지 않은 액정폴리머로 전환하는 사례도 나타나고 있다.

브롬화합물, 염소화합물 등 난연제로 이용되던 할로겐계 혼합물은 환경에 대한 악영향이 문제시되고 있기 때문이다.

비할로겐에 대한 니즈가 높아짐에 따라 PPS도 비할로겐인 저염소 그레이드를 개발하고 있다.

공업용은 내수성, 내열성, 내약품성을 바탕으로 펌프, 밸브, 배관 등 주택설비가 안정적인 수요처로 자리 잡고 있다.

컴파운드 성형제품 외에는 섬유, 필름으로 사용되고 있다.

섬유는 중국 석탄화력발전소를 중심으로 백필터용으로 투입되고 있으며, 필름은 콘덴서, 절연재에 이어 LiB(Lithium-ion Battery), 연료전지 분야에서 채용이 기대되고 있다.

자동차용, 에코자동차 보급으로 급성장

PPS는 자동차부품용이 핵심 용도로 부상하고 있다.

자동차의 전장화가 진행됨과 동시에 전기·전자부품을 많이 탑재하는 전기자동차(EV: Electric Vehicle), 하이브리드자동차(HV: Hybrid Vehicle) 등 친환경 자동차 보급이 확대되고 있기 때문이다.

PPS는 고내열성이 요구되는 램프리플렉터, 워터펌프용 임펠러 하우징, 센서, ECU 케이블 뿐만 아니라 커넥터, 파워모듈용 인버터·컨버터, 퓨즈 케이스 등에 채용되고 있다.

자동차기업들이 표준적으로 탑재하고 있는 자동브레이크 등 전자제어 센서용으로도 수요가 증가하고 있으며 내약품성을 바탕으로 워터펌프, 배기가스 밸브, 가솔린·오일 주변 센서류에도 투입되고 있다.

전기·전자부품 외에도 차세대 자동차인 연료전지자동차(FCV: Fuel Cell Electric Vehicle)의 냉각펌프 하우징에 채용되고 있다.

가솔린 자동차는 대당 PPS 탑재량이 700g에서 800-1000g으로 증가했으며 HV는 2-3kg, EV는 1.8-1.9kg을 탑재하는 것으로 나타나고 있다.

파나소닉(Panasonic), 히다치(Hitachi) 등 전기·전자부품 생산기업들이 자동차용 공급에 주력하고 있는 것도 PPS 수요신장 요인으로 작용하고 있다.

OEM 및 자동차부품 생산기업들은 자동차 설계가 바뀌지 않는 이상 신뢰성, 안정공급 관점에서 수지를 될 수 있으면 변경하지 않아 PPS를 거의 채용하지 않았으나 기존 PPS 수요처인 전기·전자부품 생산기업들이 자동차 전장부품에 대한 공급을 적극 확대함으로써 자동차부품 투입이 가속화되고 있다.

다만, 자동차부품용은 PA(Polyamide)와의 경쟁이 불가피한 것으로 나타나고 있다.

내열성, 난연성은 PPS가 우위에 있으나 가격, 비중은 동일한 부피를 성형할 때 PA가 유리하기 때문이다.

또 고내열성이 요구되지 않는 배관 및 냉각계는 형태가 복잡해 PA의 경쟁력이 높지만 부품 복합화에 따라 PPS가 PA를 대체하고 있는 영역도 있는 것으로 알려졌다.

친환경 자동차는 연비 개선을 위해 경량화가 진행됨에 따라 전기·전자부품 소형화가 요구되고 있어 성형가공이 용이하고 내열성이 뛰어난 PPS에 대한 니즈가 높아질 것으로 예상되고 있다.

아울러 자동브레이크, 자동운전 등 안전·쾌적 주행장비 보급으로 센서, 릴레이 등 전기·전자부품 탑재량이 증가함에 따라 자동차부품용 PPS 시장이 급속히 확대될 가능성이 제기되 있다.

유럽, 자동차부품용 PA 대체수요 확대

PPS 수요는 일본이 컴파운드 기준 약 3만톤으로 세계에서 가장 많은 것으로 파악되고 있다.

성형할 때 사용하는 금형이 정밀하고 특수함에 따라 기술력이 뛰어난 일본기업들이 부품으로 가공해 수출하고 있기 때문이다.

유럽 수요는 2만-3만톤으로 자동차부품용이 주류를 이루고 있다.

유럽은 PPS 폴리머 생산공장이 없으며 컴파운드 및 자동차부품 생산기업이 수지를 포함한 화학제품을 역외에서 구입하는 사례가 많아 PPS도 Solvay, Celanese 등 해외기업이 높은 시장점유율을 확보하고 있다.

최근에는 유럽 자동차 생산기업들이 설계스펙을 변경하면서 엔진 주변의 내열온도, 내습도가 상승함에 따라 PA 대신 PPS 채용을 확대하고 있다.

북미 수요는 1만톤 이상으로 추정되고 있으며 유럽과 마찬가지로 해외기업이 시장을 주도하고 있다.

자동차부품은 코스트를 감축하기 위해 현지에서 성형하는 사례가 증가하고 있으며 앞으로도 관세를 피할 목적으로 현지에서 직접 가공하는 곳이 늘어 컴파운드 수요가 증가하고 있다.

아시아, 중국 이어 인디아도 성장시장으로…

아시아 PPS 시장은 중국이 최대 소비국으로 자리 잡고 있다.

특히, 중국은 커넥터 생산이 집중됨에 따라 전기·전자부품용 수요비중이 60-70%에 달하는 것으로 추정되고 있다.

Shenzhen을 포함한 화남지역은 가전 수출거점으로 전기·전자용 수요가 대부분을 차지하고 있으나 최근에는 인건비가 상승해 Epson 등 사무기기 생산기업들이 필리핀 등으로 생산설비를 이전함에 따라 PPS 수요 신장세가 둔화되고 있다.

화동지역은 자동차 관련용도를 중심으로 수요가 꾸준히 증가하고 있다. 석탄화력발전소 백필터용으로도 직쇄형 폴리머를 투입했으나 환경규제 강화로 석탄산업이 축소됨에 따라 수요가 감소하고 있다.

자동차부품용은 Bosch, Continental 등 유럽 자동차부품 생산기업들이 중국으로 생산설비를 이전함에 따라 자동차 생산이 증가함과 동시에 수요가 증가하고 있다.

중국에서는 PPS 재생소재도 활용되고 있다.

재생소재는 전기·전자부품, 백필터 등으로 사용한 PPS를 재활용하거나 부품을 제조할 때 발생하는 폐기소재를 활용해 생산하며 모두 물성 열화가 적고 가격이 안정적이어서 현지 컴파운드 생산기업 및 성형기업들이 채용하고 있는 것으로 알려졌다.

PPS 시장은 재생소재를 포함해 2만-3만톤에 달하는 것으로 추정된다.

재생소재는 헤어드라이어, 다리미, 커피메이커 등 가전제품 가운데 열이 가해지는 부품에 주로 사용되고 있으며 안전상 이유로 자동차부품에는 채용되지 않고 있다.

중국 PPS 생산기업은 Sichuan HTC Solar, Zhejiang NHU를 비롯해 4-5사이며 백필터용을 중심으로 생산하고 있다.

Zhejiang NHU는 2015년 DSM과 합작으로 PPS를 포함한 고기능성 수지 컴파운드 생산기업을 설립했다. DSM의 개발력을 활용해 Zhejiang NHU가 생산하는 PPS 폴리머는 고기능성 컴파운드를 제조함으로써 자동차, 전기·전자용 공급을 확대할 방침이다.

인디아도 중국을 잇는 성장시장으로 부상하고 있다.

현재는 전기·전자부품, 자동차부품을 중심으로 현지에 진출한 일본기업의 시장 점유율이 높지만 앞으로는 인디아기업이 점유율을 확대될 것으로 예상되고 있다.

2009년 이후 자동차 판매량이 급증함에 따라 중국 수준의 자동차 생산대국으로 성장할 것이 확실시되고 있기 때문이다.

일본에서는 3사가 PPS 컴파운드를 생산하고 있다.

Polyplastics은 Kureha로부터 폴리머를 공급받아 컴파운드를 제조·판매하고 있으며, Teijin은 SK케미칼과 합작으로 이니츠를 설립해 2013년 시장에 진입했다.

이니츠, PPS 외형성장 성공할까?

이니츠는 2017년 설립 4년만에 첫 매출을 기록했으며 모회사 SK케미칼의 투자 확대로 PPS 사업의 외형성장이 기대되고 있다.

이니츠는 SK케미칼이 Teijin과 66대34로 합작 설립했으며 울산에서 PPS 1만2000톤 플랜트를 2016년부터 상업가동하고 있다.

2017년 1/4분기 매출 12억1200만원으로 첫 매출을 올렸으며 자체 기술력을 통해 개발한 세계 최초의 염소(Chlorine) 무함유 PPS 에코트란(ECOTRAN)를 중심으로 시장 확대에 박차를 가할 것으로 예상되고 있다.

SK케미칼은 PPS 매출을 2024년까지 3500억원으로 끌어올린다는 목표를 세우고 있으며 2017년 10월 330억원, 2018년 2월 599억원을 투자하겠다고 밝히는 등 적극 지원하고 있다.

DIC, 뛰어난 기술력 바탕 차별제품 개발

DIC는 생산·판매·기술을 일원화한 글로벌 전략을 추진하고 있는 가운데 2016년 중국 컴파운드 생산설비를 가동함으로써 중국, 인디아 시장 공략을 강화함과 동시에 유럽 자동차부품 개척에 주력하고 있다.

DIC는 직쇄형과 가교형 PPS 폴리머부터 사출성형용 컴파운드까지 일관생산체제를 구축하고 있으며, 특히 뛰어난 컴파운드 기술을 바탕으로 차별화 전략을 추진하고 있다.

2016년에는 3차원 성형제품에 회로를 형성하는 기술인 LDS(Laser Direct Structuring) 공법에서 사용할 수 있는 PPS 컴파운드 개발에 성공했다.

LDS는 독일 프린트 배선판 가공장치 생산기업인 LPKF Laser & Electronics이 보유한 기술로, 레지스트를 이용한 에칭공정 등이 불필요하고 3차원 성형제품 표면에 쉽게 회로를 형성할 수 있어 디자인성이 높고 부품 통합 및 소형화가 가능해 유럽을 중심으로 자동차부품, 의료기기용 채용이 확대되고 있다.

DIC가 개발한 PPS 컴파운드는 세계 최초로 LDS 적합소재로 인정받았으며 지금까지 대응할 수 없었던 자동차부품에도 적용이 가능해짐에 따라 용도 개척에 박차를 가하고 있다.

DIC는 PPS 컴파운드를 성장사업으로 설정하고 폴리머, 컴파운드, 기술서비스 투자를 적극화하고 있다.

폴리머는 2016년 말 Kashima 소재 1만9000톤 공장을 2만3000톤으로 4000톤 확대했고, 독자적인 혁신 프로세스를 도입해 코스트 감축에도 성공한 것으로 알려졌다.

컴파운드는 일본, 말레이지아, 오스트리아 생산체제를 구축하고 있고 중국에서 합성수지 등을 생산하고 있는 Jiangsu 소재 Zhangjia Port Di'aisheng 화학단지에 6000톤 생산라인을 건설해 가동하고 있다.

기술서비스 체제도 강화하고 있다.

중국에서는 PPS 컴파운드 생산을 시작하기에 앞서 현지 수요처를 대상으로 금형 제작 및 성형기술을 보조하기 위해 2014년 Shanghai EP 기술서비스센터를 개설했다.

자동차부품용을 중심으로 컴파운드 채용이 확대되고 있는 유럽에서는 일본기업 가운데 유일하게 생산체제를 구축하고 있으며 2015년 Sun Chemical 연구소에 PPS 기술센터를 설치해 기술 지원체제를 강화하고 Sun Chemical의 지명도를 바탕으로 공급을 확대하고 있다.

Toray, 아시아 중심으로 설비투자 박차

Toray는 폴리머, 컴파운드, 섬유, 필름을 공급하는 종합 PPS 생산기업으로, 아시아를 비롯한 글로벌 수요신장에 대응하기 위해 설비투자를 가속화하고 있다.

폴리머는 일본 Tokai에서 1만9000톤 공장을 가동하고 있는 가운데 도레이첨단소재가 2016년 7월 8600톤 생산설비를 가동했으며 컴파운드는 앞선 2015년 10월 3300톤 라인을 도입했다.

도레이첨단소재는 원료인 황화수소나트륨과 p-DCB도 직접 생산하고 있으며 원료부터 폴리머, 컴파운드까지 일관생산체제를 구축하고 있다.

PPS 폴리머는 코스트 경쟁력을 바탕으로 한국 수요에 대응할 뿐만 아니라 해외 컴파운드 생산거점에 공급해 글로벌 경쟁력을 강화할 방침이다.

컴파운드는 일본, 한국, 중국에 이어 아세안(ASEAN) 최대 소비국인 타이에도 공장을 건설했다.

Thai Toray Synthetics(TTS)이 2016년 10월부터 생산하고 있으며 TTS의 방콕공장에 위치한 수지테크니컬센터에 PPS 사출성형기, 개발용 2차 평가기기를 도입해 기술 지원체제를 확충했다.

유럽과 미국에서는 자동차부품용 신규수요 개척을 본격화하고 있다.

미국 Toray Resin(TREC)은 2017년 PPS 컴파운드 공장을 가동했다. 일본, 중국에서 조달하던 컴파운드를 현지생산으로 전환해 2017년 중반부터 양산하고 있으며 자동차부품용 PA, PBT(Polybutylene Terephthalate) 판매루트를 활용해 현지 성형기업 및 티어1 등에 대한 판매를 확대할 방침이다.

2015년에는 TREC의 수지테크니컬센터 건물을 증설해 시험제작 사출기, 주사형 터널현미경을 포함한 각종 설비를 도입했다.

유럽에서는 컴파운드를 위탁생산하고 있는 가운데 2016년 4월 독일에 고기능성 수지 마케팅 전문기업 Toray Resins Europe(TREU)을 설립한 후 기술서비스센터를 개설했다. 기술서비스센터는 CAE 해석장치, 수지평가기기를 도입해 현지 니즈에 대응한 연구개발 및 기술 지원을 실시하고 있다.

Toray는 글로벌 생산·공급체제를 확충해 수요신장에 대응함과 동시에 신규용도 개척을 위한 연구개발도 적극 추진하고 있다.

최근에는 독자기술인 나노얼로이 기술을 활용해 높은 내열성과 인성을 양립한 PPS 생산에 성공했으며, 세계 최초로 3D프린터에 투입할 수 있는 PPS 미립자를 개발했다.

분말적층 용융방식에 적합한 유동성과 폴리머 특성을 보유한 PPS 미립자로 2016년 판매를 시작했으며, PA로는 한계가 있던 고내열성, 고내약품성 등이 요구되는 자동차, 항공·우주, 산업·의료용 기계 분야에서 수요를 개척할 방침이다.

Polyplastics, 유럽·미국시장 공략 본격화

Polyplastics은 Kureha와 제휴해 PPS 사업을 운영하고 있다.

양사는 1986년 9월 Kureha가 개발한 직쇄형 PPS 제휴계약을 체결한 이후 폴리머 및 컴파운드의 개량·개발·제조·판매를 공동 진행하고 있다.

Polyplastics이 Kureha로부터 공급받은 폴리머로 컴파운드를 생산하는 방식이며, 2016년 10월 제휴계약을 2028년 9월30일까지 연장하기로 합의했다.

PPS는 자동차 전장화 및 경량화가 진행됨에 따라 대체수요가 증가하고 있는데 적절히 대응하고 있다.

자동차부품용 PPS는 전기·전자부품용과 마찬가지로 폴리머 단계에서 점도 등 특성을 개선해기 때문에 Polyplastics은 Kureha와 공동으로 전기·전자부품에서 요구되는 비할로겐에 대응하기 위해 저염소 타입을 개발하고 있으며 자동차부품용도 폴리머 개질 등을 추진하고 있다.

컴파운드는 모회사인 미국 Celanese와 공동으로 운영하고 있는 가운데 2012년 PPS 브랜드를 Fortron에서 Durafide로 변경한 이후 유럽, 미국을 포함한 글로벌 시장공략을 강화하고 있다. 중국, 동남아 등 아시아 공략에도 주력하고 있다.

Celanese는 Kureha와 합작으로 설립한 Fortron으로부터 PPS 폴리머를 조달해 유럽, 미국에서 컴파운드 사업을 진행하고 있으며 자동차부품용 시장점유율이 높은 것으로 알려졌다.

북미에서는 일본 자동차부품 생산기업이 OEM으로 인정받고 있어 Polyplastics은 공급실적이 풍부한 일본기업을 통해 미국 수요를 개척하고 있다.

유럽에서는 OEM의 자동차 설계스펙 변경에 따른 대체수요가 증가하고 있어 컴파운드 공급전략을 본격화하고 있고, 주력인 아시아에서는 2016년 말 말레이지아 생산능력을 확대했다.

Tosoh, 자동차부품용 공급 확대

Tosoh는 일본에서 최초로 PPS를 생산한 가교형 전문기업으로 금속 사출접합용 그레이드를 통해 차별화 전략을 추진하고 있다.

금속과 수지를 접합하는 방법은 나사 등을 이용한 기계식 접합, 접착제를 이용한 접합, 사출접합이 있으며, 특히 사출접합은 금속과 수지를 일체 성형할 수 있어 생산성이 높고 나사 등이 필요하지 않아 부품 수를 감축할 수 있으며 설계자유도가 높은 강점이 있다.

Tosoh의 PPS 브랜드 Susteel은 유동성이 뛰어나 금속 표면의 미세공에 유입하기 쉬운 특징이 있으며, 금속 사출접합용 그레이드는 스마트폰, 모바일기기 본체 등 전기·전자부품용으로 채용되고 있고 앞으로는 자동차용 공급을 강화할 방침이다.

신규 개발한 금속 인서트용 내히트사이클 그레이드는 자동차부품용 공급이 증가하고 있으며 차별화 전략의 대상으로 연구개발을 계속하고 있다.