프로필렌(Propylene)은 수급타이트가 장기화될 것으로 예상된다.

미국이 ECC(Ethane Cracking Center)를 중심으로 신증설을 적극화함에 따라 프로필렌 생산능력은 제자리걸음하고 있고 중국은 정부의 환경규제 강화로 가동률이 하락하고 있기 때문이다.

특히, 2018-2019년에는 신증설 프로젝트가 미미한 가운데 2018년에는 NCC(Naphtha Cracking Center)의 정기보수가 집중돼 수급타이트가 불가피해지고 있다.

그러나 2020년 이후에는 국내기업들이 NCC를 신증설하고 중국, 미국을 중심으로 PDH(Propane Dehydrogenation) 투자를 확대함으로써 공급과잉 전환 가능성이 높아지고 있다.

이에 따라 국내 프로필렌 생산기업들은 PP(Polypropylene), 아크릴산(Acrylic Acid), PO(Propylene Oxide) 등 다운스트림 구축을 통해 마진 악화 부담을 분산시킬 계획이다.

국내에서는 S-Oil이 2018년 프로필렌, PO, PP 플랜트를 완공하고 석유화학기업들도 2020년 이후 NCC 신증설을 추진함으로써 공급과잉이 극심해질 가능성이 제기되고 있다.

SK가스는 프로필렌 생산능력 60만톤의 PDH 플랜트만 가동하고 있고, GS칼텍스는 MFC(Mixed Feed Cracker)를 신규 건설해 프로필렌 생산능력을 30만톤 확대하는 등 공급과잉 요인이 산재해 있는 것으로 평가되고 있다.

SK가스, 일본의 NCC 2기 폐쇄로 살아났다!

국내 프로필렌 수요는 다운스트림 신증설 및 가동률 상승에 따라 증가세를 계속하고 있다.

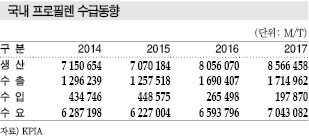

국내수요는 2014년 628만7198톤에서 2015년 622만7004톤으로 약간 줄어들었으나 2016년 659만3796톤으로 늘었고 2017년에는 704만3082톤으로 700만톤을 넘어섰다.

AN(Acrylonitrile), ECH(Epichlorohydrin) 가동률이 상승했고 효성이 2017년 PP 18만톤을 증설했기 때문이다.

특히, 여수단지는 2016년 금호P&B화학이 페놀(Phenol)을 증설한데 이어 LG화학이 아크릴산 28만5000톤 플랜트를 44만5000톤으로 16만톤 증설함으로써 수요가 가장 많이 늘어났다.

프로필렌 생산량도 2014년 715만654톤, 2015년 707만184톤, 2016년 805만6070톤, 2017년 856만6458톤으로 800만톤을 크게 상회하고 있다.

SK어드밴스드가 PDH 60만톤 가동을 2016년 본격화했고, 2017년에는 대한유화가 NCC 증설을 통해 프로필렌 생산능력을 15만톤 확대한 영향이 크게 작용했다.

LG화학, 롯데케미칼, 한화토탈도 2019년 NCC를 디보틀넥킹해 프로필렌 50만톤 이상을 확대할 계획이며 LG화학은 2019년 상반기까지 아크릴산 18만톤을 증설해 증설물량을 커버할 방침이다.

반면, 일본은 Asahi Kasei Chemicals이 Mizushima 소재 에틸렌(Ethylene) 47만톤 및 프로필렌 30만톤 크래커를 2016년 2월 폐쇄했고 Mitsubishi Chemical도 2014년 Kashima 소재 에틸렌 37만톤 및 프로필렌 17만톤 크래커를 폐쇄함으로써 프로필렌 생산능력을 43만톤에서 30만톤으로 감축했다.

이에 따라 일본산 프로필렌 수입량은 2015년 45만톤에서 2017년 20만톤으로 25만톤 급감했다.

SK가스는 2016년 프로필렌 시장이 침체된 가운데 PDH 60만톤 플랜트를 신규 가동해 고전이 불가피했으나 일본이 스팀 크래커 2기를 폐쇄함으로써 정상화 시점을 앞당길 수 있었던 것으로 평가되고 있다.

한국·일본, 2018년 생산 40만-50만톤 감소

2018년에는 아시아에서 NCC 정기보수를 집중함에 따라 프로필렌 수급타이트가 심화될 것으로 예상된다.

국내기업들은 PP, AN 등 다운스트림 정기보수를 동반함에 따라 프로필렌 수급에 큰 변화가 없지만 아시아 전체적으로는 정기보수가 역대 최대여서 수급타이트 심화가 불가피한 것으로 판단되고 있다.

아시아 정기보수는 프로필렌 기준으로 2013년 470만톤, 2014년 561만톤, 2015년 440만톤, 2016년 438만톤, 2017년 554만톤에 불과했으나 2018년에는 상반기 380만톤, 하반기 470만톤으로 총 850만톤에 달할 것으로 예상되고 있다.

특히, 국내와 일본의 정기보수가 400만톤에 달해 2018년 40만-50만톤의 생산 차질이 불가피해지고 있다.

중국은 주로 한국산·일본산 프로필렌을 수입하고 있어 양국의 공급이 줄어들면 역외물량 조달이 불가피해 아시아에 그치지 않고 글로벌 수급타이트를 유발할 가능성도 제기되고 있다.

다만, PP 수요가 둔화돼 프로필렌 수급타이트가 크리 심하지 않을 것이라는 주장도 제기되고 있다.

PP는 S-Oil이 2018년 온산 소재 40만톤 플랜트를 신규 가동하고 효성도 베트남에 30만-40만톤 플랜트 건설을 계획하는 등 매년 신증설이 이루어지고 있고 중국의 폐플래스틱 수입규제 영향도 미미해 수급이 크게 요동치지 않을 것으로 판단되고 있다.

하지만, 효성의 베트남 투자는 자금조달 문제로 무산될 가능성이 커지고 있다.

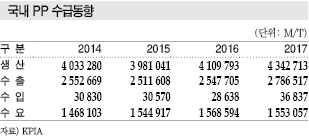

국내 PP 생산량은 2015년 398만1041톤, 2016년 410만9793톤, 2017년 434만2713톤으로 증가했고 수출은 2015년 151만1608톤, 2016년 254만7705톤, 2017년 278만6517톤으로 급증한 반면 수요량은 2015년 154만4917톤, 2016년 156만8594톤, 2017년 155만3057톤으로 정체되고 있다.

LG·롯데, 다운스트림 투자로 100% 자급화

국내 프로필렌 생산기업들은 다운스트림 생산을 확대함으로써 자급체제 구축을 서둘러 마진 악화를 최소화하는 전략을 실행하고 있다.

프로필렌은 주로 PP, AN, 아크릴산, PO, ECH 생산에 투입하고 있으며 국내기업들은 자급률이 높은 것으로 평가되고 있다.

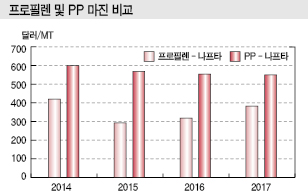

프로필렌과 나프타의 스프레드는 2014년 톤당 평균 418달러에서 2015년 291달러로 급락한 후 2016년 318달러, 2017년 383달러로 개선됐으나, PP와 나프타의 스프레드는 2014년 599달러, 2015년 569달러, 2016년 553달러, 2017년 551달러로 변동성이 크지 않았다.

국내 석유화학기업들은 프로필렌만으로는 수익 창출이 어렵다고 판단해 다운스트림 신증설을 통해 자급률을 계속 끌어올리는 전략을 취하고 있다.

대표적으로 LG화학은 프로필렌 다운스트림 투자를 통해 자급률을 100% 수준까지 끌어올릴 방침이다.

LG화학은 NCC를 증설함으로써 프로필렌 생산능력을 15만톤 확대함은 물론 아크릴산 18만톤, SAP(Super Absorbent Polymer) 10만톤 등 다운스트림 증설을 통해 프로필렌 수요를 16만톤 확대할 계획이다.

LG화학 관계자는 “LG화학은 기초원료의 자급률을 100% 수준으로 끌어올리기 위해 유도제품 중심으로 석유화학 사업을 재편하고 있다”며 “고부가화를 위해 기초원료 판매를 최소화할 방침”이라고 밝혔다.

롯데케미칼도 프로필렌 생산량의 95% 이상을 PP에 투입하는 등 자급률이 100%에 가까우며 2018년 EPDM(Ethylene Propylene Diene Monomer)까지 상업화하면 외부판매를 중단할 것이 확실시되고 있다.

롯데케미칼은 2013년 10월 이태리 Versalis와 합작으로 롯데베르살리스엘라스토머를 설립했고 여수 소재 SSBR(Solution-Polymerized Styrene Butadiene Rubber) 11만톤, EPDM 9만톤 병산 플랜트를 2017년 11월 완공함에 따라 2018년에는 프로필렌 자가소비를 4만-5만톤 확대할 것으로 예상된다.

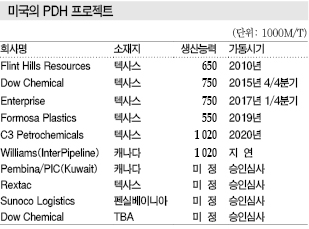

미국, PDH 프로젝트 적극화 “불안요인”

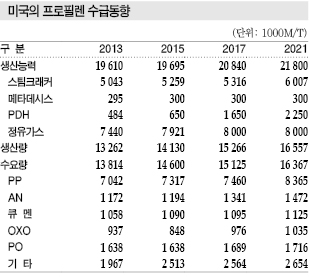

미국은 ECC 중심으로 신증설을 추진했으나 프로필렌 공급을 확대하기 위해 PDH를 중심으로 프로필렌 생산능력 확대를 추진하고 있다.

미국은 FCC(Fluid Catalytic Cracking) 등 정유설비를 중심으로 프로필렌을 생산했으나 최근에는 셰일가스(Shale Gas) 생산을 확대하면서 프로판(Propane) 공급이 크게 증가함으로써 PDH 신규건설을 적극화하고 있다.

미국은 NCC, PDH 등 석유화학 설비의 프로필렌 생산능력이 500만톤, FCC 중심의 정유설비는 850만톤으로 프로필렌 생산능력이 총 1350만톤에 달하는 것으로 추산되고 있다.

특히, ECC를 중심으로 에틸렌 생산능력을 확대함으로써 프로필렌 수급이 타이트해질 것으로 예상됨에 따라 7-8건의 PDH 프로젝트를 추진하고 있다.

하지만, 공식화된 프로젝트는 없는 상태로 2022년 전후로 PDH 건설을 본격화할 것으로 예상된다.

아시아에서도 PDH 투자가 이어지고 있다.

타이완의 FPC(Formosa Plastics)는 2018년 중국 Ningbo에 PDH 60만톤 플랜트를 신규 건설할 계획이다.

2021년 완공을 목표로 총 7억-8억달러를 투입하며 생산물량은 인근에서 가동하고 있는 C3 체인의 원료로 자가소비할 방침이다. Ningbo는 FPC의 중국 석유화학 사업 최대거점으로 아크릴산, SAP, PP 등 프로필렌 다운스트림을 가동하고 있다.

FPC는 최근 C3 체인 확대를 적극 추진했고 2015년에는 아크릴산 생산능력을 32만톤으로, SAP는 9만톤으로 확대한 바 있다.

지금까지는 Mailiao 소재 NCC에서 생산하는 프로필렌을 40만톤 가량 Ningbo에 공급했으나 현지에 PDH 플랜트를 건설함으로써 코스트 경쟁력을 끌어올릴 수 있을 것으로 기대하고 있다. Ningbo에는 PDH 건설을 계기로 다운스트림 생산능력을 추가 확대할 가능성도 제기되고 있다.

FPC는 Ningbo에서 원료부터 이어지는 일괄생산체제를 구축하기 위해 NCC 건설을 추진했으나 중국 정부가 독자 건설을 승인하지 않아 무산된 바 있다.

AN, 동서석유화학 증설로 수요증가 유발

AN은 글로벌 수급타이트가 심화되고 있고 국내기업이 증설을 고심하고 있어 프로필렌 수요에 영향을 미칠 것으로 예상된다.

AN은 수급타이트와 함께 프로필렌과의 스프레드가 벌어지며 수익성이 크게 개선됐다.

AN 시장은 미국 플랜트들이 2017년 8월25일 허리케인 하비(Harvey)의 북상으로 타격을 받아 수급타이트가 심화됐다. 미국 Ineos Nitriles는 허리케인 타격으로 8월28일 Green Lake 소재 AN 54만5000톤, Ascend는 Chocolate Bayou 소재 50만톤 플랜트의 불가항력을 선언했다.

국내기업들은 AN-프로필렌 스프레드가 2014년 kg당 732원, 2015년 595원, 2016년 474원, 2017년 887원으로 크게 벌어져 영업이익이 크게 증가한 것으로 파악되고 있다.

국내 AN 생산은 수급타이트가 이어지며 2014년 73만8985톤, 2015년 67만5272톤, 2016년 70만2426톤, 2017년 76만8068톤으로 가동률이 90%에 달함으로써 프로필렌 수요에 영향을 미친 것으로 나타났다.

AN 생산능력은 동서석유화학 56만톤, 태광산업 29만톤이며 2017년 정기보수를 제외하면 풀가동에 가까운 것으로 추산된다. 동서석유화학은 AN 10만-15만톤 디보틀넥킹을 검토하고 있다.

동서석유화학은 모회사인 Asahi Kasei Chemicals로부터 일본산 프로필렌 20만톤을 수입하고 있으며 SK가스의 자회사인 SK어드밴스드에게 나머지를 공급받고 있다.

일본은 프로필렌 수출량이 한계에 도달해 동서석유화학이 AN을 증설하면 SK어드밴스드로부터 추가 조달할 가능성이 높아지고 있다.

태광산업은 PDH에서 생산하는 프로필렌 전량을 AN 플랜트에 투입하고 있고, 디보틀넥킹이 어려운 것으로 알려졌다.

아시아 시장은 중국이 2018년 18만톤을 증설하는 것 외에는 신증설이 없으며 ABS(Acrylonitrile Butadiene Styrene) 신증설로 당분간 수급타이트가 이어질 것으로 예상되고 있다.

ECH, 중국 환경규제 강화로 풀가동

ECH는 프로필렌 가격이 안정세를 나타낸 가운데 중국을 중심으로 수급타이트가 심화되면서 2017년 높은 수익률을 기록한 것으로 파악된다.

ECH는 수급타이트가 이어짐에 따라 2018년 초 CFR China 톤당 2000달러를 넘어서 4-5개월 만에 700-800달러 급등했다.

시장 관계자는 “ECH 가격은 2016년 초에 비해 3배 가까이 폭등했다”며 “중국 환경규제가 이어지며 수급타이트가 심화됐다”고 밝혔다.

롯데정밀화학은 2017년 국제유가 상승으로 염소계열 화학제품 판매가격이 상승하고 전방수요 확대를 타고 셀룰로오스(Cellulose) 계열의 판매량이 증가한 영향으로 영업실적이 호조를 나타냈다. 특히, 염소계열 사업은 중국의 환경규제 강화 등으로 ECH 공급이 축소된 것이 큰 영향을 미친 것으로 알려졌다.

롯데정밀화학은 ECH 12만톤 플랜트를 가동하고 있으며 2017년 매출이 1조1595억원으로 전년대비 4.4% 증가하는데 그친 반면 영업이익은 1111억원으로 274.0% 폭증했다.

글로벌 ECH 생산능력은 2017년 기준 프로필렌 공법이 190만톤, 글리세린(Glycerine) 공법이 60만톤으로 총 250만톤에 달하고 있으나 가동률은 70% 수준에 불과한 것으로 파악되고 있다.

프로필렌 공법은 80-90% 가동하고 있으나 글리세린 공법은 수익성 악화로 가동률이 20-30%에 그치고 있기 때문이다. 글리세린 공법은 85% 이상을 중국에서 채용하고 있다.

시장 관계자는 “정제 글리세린 생산기업들은 국제유가 폭락으로 수익성이 악화돼 2016년 말부터 가동중단이 이어짐에 따라 글리세린 가격이 2017년 초 톤당 580달러에서 2017년 10월 기준 900달러로 폭등했다”며 “글리세린 공법을 채용하고 있는 ECH 생산기업들은 적자생산에 시달리고 있다”고 주장했다.

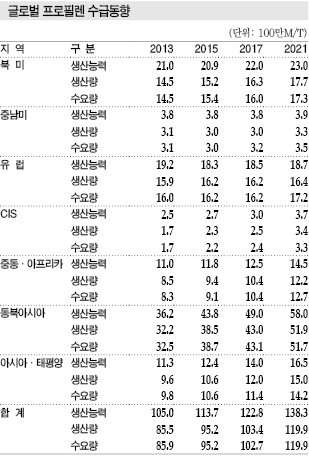

글로벌, PDH 중심 신증설 활발

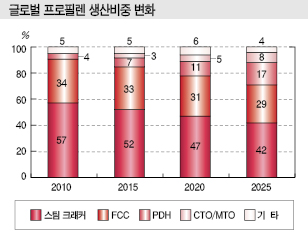

글로벌 프로필렌 시장은 생산능력, 생산량, 수요량 모두 중국을 포함한 동북아시아 비율이 가장 높은 것으로 파악되고 있다.

프로필렌은 주로 NCC 및 유동접촉분해장치(FCC)에서 생산되나 에틸렌 원료의 경질화 영향으로 모든 프로세스에서 생산량이 줄어들고 있다

특히, 중국은 급속한 공업화의 영향으로 프로필렌 공급부족이 심화됨에 따라 프로판 탈수소를 통해 프로필렌을 제조하는 PDH 건설이 급증하고 있다.

PDH는 사우디에서 2차 신증설이 진행되고 있는 가운데 프로필렌 수요 신장에 대한 대응으로 건설이 잇따르고 있으며 현재 PP 공급용과 수출용으로 제조되고 있다.

유럽 프로필렌 시장도 에틸렌 원료의 경질화 및 나프타 크래커 합리화에 따라 생산이 계속 감소하고 있어 공급부족이 심화됨과 동시에 유도제품 수입이 증가할 것으로 예상되고 있다.

미국, 프로판 투입으로 수출경쟁력 강화

ECC가 증가하고 있는 미국 역시 프로필렌 생산량이 감소하고 있다.

미국은 정유공장에서도 자동차 연비 향상 및 온실가스 배출 규제로 에탄올(Ethanol) 혼합이 증가함에 따라 석유계 가솔린(Gasoline) 기재의 생산·수요가 늘어나지 않아 프로필렌 생산이 줄어들고 있다.

미국은 프로필렌 가격경쟁력이 가장 뛰어난 것으로 평가됐으나 최근에는 수급 변화로 강세를 나타내고 있다.

일시적으로는 PDH 프로젝트가 잇따라 부상했으나 에틸렌에 비해 수익성이 떨어져 대부분 재검토에 들어간 것으로 알려졌다.

미국 프로필렌 시장은 공급과잉 상태였으나 에탄 크래커가 증가하고 정유공장의 가스 발생량이 감소하면서 공급부족으로 전환됐다.

이에 따라 가동을 앞두고 있는 스팀 크래커들이 프로판 투입비율을 높이면 프로필렌 및 부타디엔(Butadiene) 수율이 향상됨으로써 수급이 완화될 것으로 예상되고 있다.

셰일가스에 함유된 프로판은 에탄과 마찬가지로 가격경쟁력 면에서 우위를 점하고 있어 아시아 등에 비해 수출경쟁력이 높은 것으로 평가되고 있다.

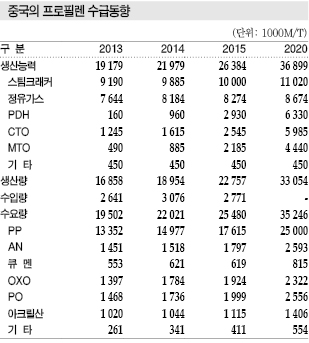

중국, CTO·MTO에 PDH 신증설 홍수

중국 프로필렌 시장은 공업화의 영향으로 수요가 급증하고 있는 가운데 신증설이 진행됨에 따라 자급률이 상승하고 있으며, 특히 목적생산 설비가 두드러지고 있다.

중국이 적극 육성하고 있는 석탄화학 가운데 CTO(Coal to Olefin), MTO(Methanol to Olefin)는 기본적으로 에틸렌과 프로필렌을 동일하게 생산하며 CTP(Coal to Propylene), MTP(Methanol to Propylene)와 같이 프로필렌만 생산하는 설비도 있다.

PDH도 급증하고 있다.

프로필렌 수요는 공업화가 선행하고 있는 연안지역에 집중되고 있으며 유도제품 생산기업이 직접 PDH 플랜트를 건설해 원료를 확보하는 사례도 증가하고 있다.

또 프로필렌은 에틸렌에 비해 수송이 간단해 다른 유도제품 생산기업에게 판매하기 위한 계획도 잇따르고 있다.

PDH는 대부분 2013-2016년 건설됐으며 500만톤 가량이 가동하고 있는 것으로 파악된다.

원료인 프로판은 중동산을 중심으로 전량 수입에 의존하고 있다.

PDH는 프로판 가격에 따라, MTO와 MTP는 메탄올 가격에 따라 경제성이 좌우되지만 대체로 PDH가 우위를 점하고 있는 것으로 평가되고 있다.

그러나 실제 가동률은 경제성 및 기술적 문제로 안정되지 않고 있으며 앞으로 진행될 300만톤 가량의 신규 프로젝트도 중단될 가능성이 제기되고 있다.

중국 정부가 제13차 5개년 계획을 통해 NCC 프로젝트를 추진하고 7대 석유화학 기지에 대한 집약을 진행할 계획이기 때문이다.

프로필렌 생산비율은 CTO, MTO가 높아지는 반면 NCC는 2018년 CNOOC-Shell Petrochemical(CSPC)의 Huizhou 프로젝트를 제외하고는 신증설이 이루어지지 않고 있으며 2021년 이후 신규 프로젝트가 진행될 것으로 예상되고 있다.

정유공장은 신증설이 이루어지고 있으나 2차 설비를 완비하기까지 상당시간이 소요될 것으로 판단된다.

프로필렌 자급률 90%로 상승

프로필렌 수요는 PP용이 7.3% 증가하는 등 연평균 6.7% 신장할 것으로 예상되고 있다.

중국은 프로필렌 수요 가운데 PP가 차지하는 비중이 무려 77%에 달하고 있다.

그러나 2020년에는 PP 이외의 유도제품도 생산을 확대함에 따라 PP에 편중된 수요구조가 서서히 변화할 것으로 예상되고 있다.

에틸렌 환산 자급률은 CTO, MTO의 효율이 높지 않기 때문에 55% 수준에 머물러 수입이 증가할 가능성이 높게 나타나고 있다.

반면, 프로필렌 환산 자급률은 2016년 80% 수준에서 2020년 90% 수준으로 상승할 것으로 예측되고 있다.

이에 따라 중국도 생산능력이 수요를 충족시킬 수 있는 수준으로 확대될 것으로 판단된다.

다만, CTO, MTO, PDH 플랜트는 프로판 및 메탄올 가격의 영향을 크게 받기 때문에 풀가동은 어려울 것이라는 의견이 주류를 이루고 있다.

중국 에틸렌 및 프로필렌 시장은 제13차 5개년 계획을 통해 건설되는 연안지역 7대 석유화학 기지가 가동하면 수급밸런스가 크게 변화할 것으로 예상되고 있다.<허웅·정세진 기자>

표, 그래프: <프로필렌 및 PP 마진 비교, 국내 프로필렌 수급동향, 국내 PP 수급동향, 글로벌 프로필렌 생산비중 변화, 글로벌 프로필렌 수급동향, 미국의 PDH 프로젝트, 미국의 프로필렌 수급동향, 중국의 프로필렌 수급동향>