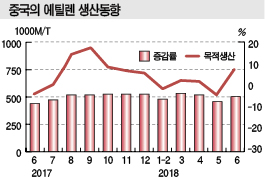

중국은 에틸렌(Ethylene) 생산량이 상반기 900만톤에 달했다.

중국 국가통계국은 2018년 상반기 에틸렌 생산량이 900만톤으로 전년동기대비 0.5% 늘어났다고 밝혔다.

CNOOC(China National Offshore Oil)와 Shell Chemicals의 합작한 1건밖에 대규모 신증설이 없어 생산량 증가폭이 한정적이었던 것으로 파악되고 있다.

하반기에도 역시 미국과의 무역분쟁 심화, 정부 주도의 환경규제 강화 등으로 불확실성이 확대되고 있고 대규모 신증설 프로젝트가 더이상 없기 때문에 연간으로는 1800만톤으로 2-3% 늘어나는데 그칠 것으로 예상되고 있다.

중국은 2016년 가을 G20 정상회담 개최에 맞추어 재고를 대량 축적한 영향으로 에틸렌 생산량이 2017년 상반기까지 낮은 수준을 나타냈다.

2018년에도 생산량이 크게 늘어나지 않은 가운데 5월에는 정기보수, 정부 환경규제 강화 등으로 생산량이 대폭 감소했다.

CNOOC와 Shell이 50대50으로 합작한 CSPC(CNOOC Shell Petrochemical)을 통해 Huizhou의 Dayawan 경제기술개발지역에서 대규모 석유정제·석유화학 프로젝트를 진행하며 에틸렌 120만톤 크래커와 유도제품 플랜트를 상업가동했다.

유도제품은 SM(Styrene Monomer) 63만톤, PO(Propylene Oxide) 30만톤, EO(Ethylene Oxide) 15만톤, EG (Ethylene Glycol) 48만톤, 폴리올(Polyol) 60만톤을 상업화했거나 준비하고 있으며 Shell의 Omega(Only Monoethylene Glycol Advantaged) 공법과 선진적인 폴리올 기술을 도입해 경쟁력을 향상시킬 것으로 예상되고 있다.

다만, 최근에는 가동률이 낮아 시장에 큰 영향을 미치지 못하고 있는 것으로 파악된다.

반면, 6월에는 생산량이 전년동월대비 7.6% 늘어나 전체 생산량이 소폭이나마 증가하는데 일조했다.

중국 에틸렌 시장은 미국 정부의 관세압박에 따라 희비가 엇갈릴 것으로 예상된다.

원래부터 에틸렌 수입 포지션에 있어 미국의 고액관세 부과 때문에 생산량이 변화하는 일은 없을 것으로 예상되나, 중국이 보복관세 부과에 나서면 셰일(Shale) 베이스 미국산 화학제품이 중국시장에서 가격경쟁력을 상실하고 빈틈을 동남아산이 차지해 몇년간 이어진 양호한 스프레드가 변화할 것으로 예상되기 때문이다.

중국은 최근까지도 대규모 석유정제·석유화학 복합 프로젝트 건설을 대대적으로 추진하고 있으며 조만간 Hengli Petrochemical이 2000만톤급 석유정제·석유화학 프로젝트를 상업가동할 예정이다.

Hengli Petrochemical은 2019년 말 완공을 목표로 에틸렌 150만톤 프로젝트를 추진할 예정이며 시장 흐름에 따라 조기에 착수할 가능성도 있는 것으로 알려졌다.

Zhejiang Satellite도 2번에 걸쳐 대규모 석유정제·석유화학 프로젝트를 진행하며 No.1 프로젝트는 2018년 말 상업가동할 예정인 가운데 No.2 프로젝트에서는 석유정제능력 2000만톤의 정유공장, 아로마틱(Aromatics) 석유화학제품 생산설비 520만톤, 에틸렌 140만톤 크래커 상업화 등을 계획하고 있다.

Jiangsu에서는 싱가폴 SP Chemicals이 ECC(Ethane Cracking Center) 건설을 진행하고 있으며 2019년 4월 상업가동할 것으로 예상되고 있다.

에탄, 프로판(Propane)을 원료로 에틸렌 70만톤을 생산할 예정이다.

다만, 해당 프로젝트들은 모두 대규모일 뿐만 아니라 여러 생산설비를 구축해야 할 필요가 있어 투자 완료까지 상당시일이 걸릴 것으로 예상되고 있다.

따라서 대부분 설비들은 2019년 하반기부터 2020년 이후에 상업가동하며 시장 환경에 영향을 미칠 것으로 판단되고 있다. <강윤화 선임기자>