SM(Styrene Monomer)은 아시아 가격 강세가 계속 이어지고 있으나 장기적으로 약세 전환이 확실시된다.

SM은 중국 Qingdao Soda가 2018년 2월 50만톤 플랜트를 신규 가동했음에도 불구하고 수요가 꾸준히 신장하면서 증설물량을 모두 흡수해 수급타이트가 계속되고 있다.

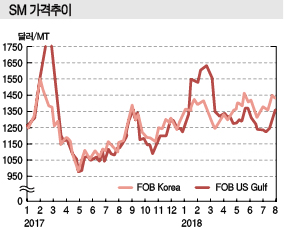

이에 따라 최근 아시아 가격이 톤당 1400달러대 강세를 나타내고 있으며 주원료인 벤젠(Benzene)은 중국 재고의 영향으로 상승세가 둔화돼 800달러 수준을 형성했으나 SM을 타고 다시 900달러에 육박했다.

SM은 글로벌 수요가 2800만-2900만톤 수준으로 연평균 2% 신장하고 있으며 공급은 2월 Qingdao Soda가 50만톤 플랜트를 신규가동한데 이어 Anhui Haoyuan Chemical도 2018년 26만톤을 상업화할 예정이다.

그러나 비교적 신증설이 이루어지지 않아 수급타이트 상태가 계속될 것이라는 전망이 우세한 것이다.

2018년 연초부터 벤젠 현물시세 급등, 미국의 설비 트러블 등으로 아시아 및 미국 현물시세가 강세를 나타내고 있기 때문이다.

중국이 한국, 타이완, 미국산 SM을 대상으로 잠정 반덤핑관세 부과 판정을 내리면서 최종판정 직전 발생한 반짝 수요도 가격 상승요인으로 작용했다.

중국은 SM 수입량이 2017년 320만톤에 달했고 한국산은 100만톤 이상으로 타이완, 미국산을 포함하면 170만톤이 넘는 것으로 파악되고 있다.

SM 현물시세는 벤젠 급등세가 일단락되고 설 연휴가 끝나면서 수요가 감소해 약세를 나타냈으나 2월 이후 수요가 회복되고 세계적으로 정기보수가 집중됨에 따라 다시 상승했다.

5월 말-6월 초에는 국제유가, 나프타(Naphtha) 가격 상승, 정기보수 지연, 중국 내수가격 상승, 중국 재고량 축소 등이 영향을 미쳐 1400달러를 넘어서는 수준으로 급등했다. SM 급등으로 유도제품 가동률이 하락한 후 상승세가 약화됐으나 8월까지도 강세가 이어지고 있다.

일본은 2015년 이후 2년 사이 SM 생산능력을 30% 축소해 2016년 수출량이 전년대비 45% 격감했으나 2017년에는 풀가동을 계속하며 내수출하량과 수출량이 모두 증가세로 전환됐고 2018년 들어서는 한국을 대체하며 중국수출을 확대하고 있다.

일본 재무성에 따르면, 2018년 1-5월 SM 수출은 26만1735톤으로 전년동기대비 7.4% 증가했으며, 특히 중국 수출은 18만7265톤으로 3.2배 급증했다. 반면, 한국 수출은 6만6463톤으로 61.8% 격감했다.

한국은 2012년부터 일본의 SM 최대 수출국이었으나 최근에는 중국이 급부상하며 상황이 달라진 것으로 판단된다.

한편, 중국 상무부는 6월 미국, 한국, 타이완산 SM에 대한 반덤핑 최종조사 결과를 발표하고 6월23일부터 2023년까지 5년 동안 3.8-55.7%의 관세를 부과한다고 발표했다.

중국 정부는 2016년 5월 3개국으로부터 수입한 SM에 대한 반덤핑 조사 신청을 받았으며 6월 조사에 착수해 2018년 2월 예비판정을 내린 바 있다.

예비관세율은 한화토탈 7.8%, 여천NCC 7.8%, 롯데케미칼 8.4%, LG화학 8.0%, SK종합화학 8.0%, 기타 한국산 8.4%로 롯데케미칼이 국내기업 가운데 가장 높은 덤핑률을 나타냈다.

중국은 2013년부터 미국, 한국, 타이완산 수입제품이 시장점유율을 확대하며 중국 생산제품의 입지가 좁아진 것으로 판단했다.

하지만, 최근 심화된 미국과의 무역갈등 역시 적지 않은 영향을 미쳤을 것이라는 의견이 제기되고 있다.

미국은 2018년 1월 태양광 패널과 세탁기에 대한 세이프가드를 발동하며 중국산과 함께 한국산을 동시 겨냥한 바 있다. <강윤화 선임기자>