BPA(Bisphenol-A)는 수급타이트가 심화되며 초강세 행진을 거듭할 것으로 예상된다.

BPA는 2018년 3-4월 PC(Polycarbonate) 수요 증가에 따라 수출단가가 톤당 1614달러로 2017년 3-4월 1313달러에 비해 300달러 이상 폭등했다. 2018년 1-7월에도 평균 1664달러로 1500달러를 상회하는 등 초강세를 나타내고 있 다.

다.

페놀(Phenol), 벤젠(Benzene), 프로필렌(Propylene) 등 원료가격 상승에 PC 호조에 따른 수요 증가가 기대심리로 작용하고 있다.

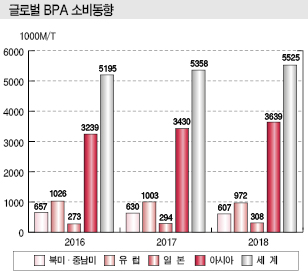

BPA는 세계적으로도 수요 증가세가 계속돼 2017년 글로벌 수요가 536만톤으로 전년대비 3.1% 늘어났다.

PC용이 343만톤으로 2.9%, 에폭시수지(Epoxy Resin)용이 175만톤으로 3.5%, 난연제를 포함한 기타가 18만톤으로 3.6% 증가했다.

중국이 PC 생산을 확대하면서 전체적인 수요 성장을 견인했으며 아시아를 중심으로 에폭시수지용이 호조를 유지했다.

PC 신증설이 BPA 수급타이트 견인

아시아 PC 수요는 2011-2017년 연평균 5% 수준 증가했고 PC 가동률 80%를 가정하면 2016-2020년 BPA 수요 신장률이 연평균 6% 수준에 달할 것으로 예상되고 있다. 중국, 동남아, 인디아를 중심으로 수요가 증가하고 있다.

특히, PC 신증설이 2018-2021년 146만톤에 달하나 BPA 신증설은 2019-2020년 56만톤에 불과해 BPA 수급이 더욱 타이트해질 가능성이 제기되고 있다.

중국 정부가 PC 생산을 2020년까지 집중 확대하겠다고 발표함으로써 대규모 신증설에 대한 기대감이 확산되고 있는 것도 BPA 수급타이트 및 강세에 영향을 미치고 있다.

중국 PC 시장은 생산능력이 90만-100만톤, 수요가 170만톤 수준으로 추정되고 있다.

롯데케미칼도 여수 소재 PC 10만톤 플랜트를 2019년 하반기까지 21만톤으로 11만톤 증설할 계획이다.

삼양이노켐 관계자는 “PC 신증설에 따라 BPA 공급부족이 심화돼 앞으로 1년간은 BPA 수급타이트가 이어질 것”이라고 주장했다.

금호P&B화학 관계자도 “현재 BPA 상승세가 약간 주춤하고 있으나 중국의 PC 신증설에 대한 기대심리로 강세를 나타내고 있다”고 밝혔다.

이어 “앞으로는 중국과 미국의 무역전쟁으로 위안화가 약세를 나타내면서 수입수요가 약화돼 재고량이 부족해짐으로써 10월 이후 상승할 것으로 예상되고 있다”며 “중국의 BPA 내수가격 상승에 그치지 않고 일부 플랜트의 셧다운으로 공급이 줄어들어 추가 상승할 가능성도 있다”고 덧붙였다.

원료 공급 확대로 BPA 수익성 크게 개선

특히, 원료 공급 증가에 따라 BPA 수익성이 더욱 호조를 나타낼 것으로 예상된다.

BPA의 원료인 페놀은 2017-2018년 중국 22만톤, 인디아 20만톤, 사우디 27만5000톤의 신증설을 진행함으로써 2018년 공급과잉이 최고조에 달할 것이 확실시되고 있다.

페놀의 원료인 벤젠은 위안화 약세의 영향으로 중국 수요기업들이 수입제품 구매를 기피하고 중국산 위주로 구매함에 따라 수급이 타이트해졌고 중국 동부지역 재고량도 2018년 8월 말 16만톤 수준으로 줄어든 것으로 파악되고 있다.

하지만, 베트남 Nghi Son Refinery & Petrochemical이 2018년 5월 벤젠 70만톤 플랜트를 신규 가동했고, 사우디의 PetroRabigh도 2018년 하반기에 55만톤 플랜트 가동을 앞두고 있다.

프로필렌도 한화토탈이 대산 플랜트를 93만톤에서 106만톤으로 13만톤 증설할 예정이어서 공급이 늘어날 것으로 예상되고 있다.

생산능력 128만톤에 중국 반덤핑이 관건

국내 BPA 생산능력은 2017년 기준 금호P&B화학 45만톤, LG화학 45만톤, 삼양이노켐 15만톤으로 총 105만톤 체제를 구축했고, 금호P&B화학이 23만톤을 추가 증설해 68만톤을 가동함으로써 총 생산능력이 128만톤에 고 있다.

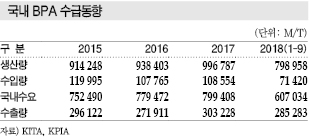

국내 BPA 생산량도 2015년 91만4248톤에서 2017년 99만6787톤으로 증가했다.

BPA 수출량은 2015년 29만4436톤에서 2017년 30만3229톤으로 늘어났지만 중국 수출량은 2015년 14만4271톤에서 2017년 11만1450톤으로 3만톤 이상 줄어들었다.

중국이 한국산 BPA에 대한 반덤핑 조사를 다시 시작했기 때문으로 추가 감소가 불가피해지고 있다.

중국은 반덤핑 조례에 따라 2018년 8월30일부터 한국, 일본, 싱가폴, 타이완산 BPA에 대한 덤핑 일몰재심(Sunset Review)을 시작한다고 8월29일 발표했다.

중국은 2007년 8월부터 5년 동안 4개국에서 수입한 BPA에 반덤핑관세를 부과했고 2013년 8월 5년 더 연장했으며 한국산에 대해서는 4.7-37.1%의 반덤핑관세를 부과하고 있다.

재심기간은 2017년 4월1일-2018년 3월31일이며 피해 조사기간은 2014년 1월1일부터 2018년 3월31일이다.

중국 상무부는 2019년 8월29일 이전에 조사를 마무리할 계획인 것으로 알려졌다.

2017년 세계수요 536만톤으로 3% 증가

BPA 수요는 지역별로는 상이하게 나타나고 있다.

아시아는 중국을 중심으로 PC 생산이 확대됨에 따라 BPA 수요가 2017년 372만톤으로 6.0% 증가해 높은 신장률을 유지했다.

글로벌 최대시장인 중국은 PC 수요가 150만톤 이상으로 글로벌 수요의 40% 수준을 차지하고 있으며 에폭시수지용이 90만톤, PC용이 60만톤을 형성하고 있으나 성장률은 PC용이 높게 나타나고 있다.

중국은 수요 신장에 따라 신증설이 잇따르고 있으며 2017년에는 증설물량이 30만톤에 육박한 것으로 파악되고 있다.

일본 수요는 PC 호조로 총 29만톤으로 7.7% 늘어나며 플러스 신장으로 전환됐다.

반면, 미국은 63만톤으로 4.1%, 유럽은 100만톤으로 2.2% 감소했다.

경쟁력이 뛰어난 아시아산 PC 및 에폭시수지가 유입됨에 따라 유도제품 생산설비 가동률이 하락했기 때문이다.

중국은 BPA 생산능력이 180만톤을 넘어선 것으로 추정되고 있으며 잇따른 신증설의 영향으로 공급과잉이 계속되고 있다.

특히, 생산능력이 10만톤 이상인 대규모 플랜트가 PC 수요 신장에 대응해 증설 열풍이 일어났다.

소규모 플랜트 생산제품은 에폭시수지용으로 소비되나 생산능력이 10만톤 이상인 대규모 플랜트는 PC용으로 건설되기 때문이다.

이에 따라 전체 가동률이 하락해 70%에도 미치지 못하고 있는 것으로 알려졌다.

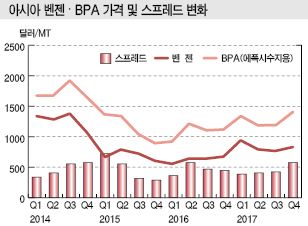

아시아 BPA 현물가격은 원료인 벤젠 가격에 따라 등락하고 있다.

벤젠 가격은 2017년 초 수급타이트의 영향으로 톤당 900달러 이상으로 급등하는 이상현상이 발생했고 BPA 현물가격도 1300달러 부근으로 상승했다.

이후 벤젠 가격은 하락세로 전환됐으나 700-800달러대를 유지해 BPA도 1100달러대를 형성했고, 4/4분기에는 국제유가와 함께 벤젠 가격이 다시 상승세로 전환됨으로써 BPA도 1400달러대까지 급등했다.

중국 신증설에도 수급타이트 전환?

2018년 세계 BPA 수요는 PC용이 353만톤으로 2.9%, 에폭시수지용이 181만톤으로 3.6%, 기타가 18만톤으로 3.5% 증가해 총 553만톤으로 3.1% 늘어날 것으로 예상되고 있다.

아시아는 PC용이 243만톤으로 6.9% 신장하는 등 안정세를 유지해 총 395만톤으로 6.0% 늘어나는 반면 미국은 61만톤으로 3.7%, 유럽은 97만톤으로 3.1% 감소할 것으로 예측되고 있다.

미국 및 유럽은 2017년에 이어 아시아산 저가 유도제품 유입이 계속되고 있다.

신증설은 계획되지 않고 있으며, 특히 중국은 공급과잉의 영향으로 당분간 생산능력 확대 움직임이 없을 것으로 예상되고 있다.

그러나 2019년 이후 PC 신증설 프로젝트가 집중됨에 따라 2020년 이후 BPA가 공급부족으로 전환될 것이라는 의견이 부상하고 있다.

PC는 2019년 사이노펙(Sinopec)과 사빅(Sabic)이 합작으로 진행하고 있는 석유화학 프로젝트 Zhongsha (Tianjin) Petrochemical에서 페놀 유도제품으로 13만톤 설비를 가동할 예정이며 2020년 이후 60만톤에 달하는 신증설이 계획되고 있다.

BPA는 사빅이 2019-2020년 톈진(Tianjin)에 총 24만톤, Zhejiang Petrochemical이 2020년 조우샨(Zhoushan)에 24만톤 플랜트를 건설하는 프로젝트 뿐이어서 에폭시수지 수요 신장을 고려하면 수급이 타이트해질 가능성이 높게 나타나고 있다. <김수연·정세진 기자>

표, 그래프: <국내 BPA 수급동향, 국내 BPA 수출동향, 국내 BPA 수입동향, 국내 BPA 수출입단가 변화, 글로벌 BPA 소비동향, 글로벌 BPA 수요동향, 아시아 벤젠·BPA 가격 및 스프레드 변화, 글로벌 BPA 생산능력(2017)>