세계 합성고무 시장은 2018년 타이어용, 자동차부품용을 중심으로 공급과잉이 소폭 개선될 것으로 예상했으나 크게 빗나간 것으로 나타났다.

2017년 후반부터 글로벌 경제 호황의 영향으로 수요가 증가하고 있는 가운데 중국이 생산능력을 축소하고 있으나 2018년 하반기부터 수요 침체가 가속화되고 있기 때문이다.

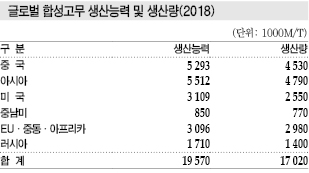

중국은 합성고무 생산능력이 수요를 대폭 상회하고 있으나 2017년 환경규제가 강화됨에 따라 지방정부가 강제로 플랜트 가동중단을 명령하는 사례가 잇따르면서 실제 생산능력이 전년대비 50만톤 이상 줄어든 것으로 추정되고 있다.

하지만, 미국-중국 무역전쟁이 본격화되면서 미국이 중국산 자동차부품 및 타이어 수입을 규제함으로써 합성고무 수요가 줄어들고 있다.

EPDM(Ethylene Propylene Diene Monomer)은 사우디, 미국, 한국에서 신규 플랜트가 가동하고 중국 수요 회복이 지연된 영향으로 공급과잉이 계속되고 있다.

SBR(Styrene Butadiene Rubber) 및 BR(Butadiene Rubber)도 중국을 중심으로 공급이 수요를 웃돌고 있다.

다만, SSBR(Solution SBR)은 자동차 연비 경쟁이 심화되면서 수요가 꾸준히 증가하고 있다.

CR(Chloroprene Rubber)은 중국기업이 플랜트 가동을 중단함에 따라 글로벌 수급이 타이트해지고 있다.

중국을 비롯한 아시아 지역은 수급이 소폭 완화됐고 북미, 유럽은 수급밸런스를 유지하고 있으며 일본은 내수가 균형을 이루고 있으나 범용 그레이드는 공급과잉 조짐을 보이고 있다.

현물가격, 부타디엔·SM 따라 등락

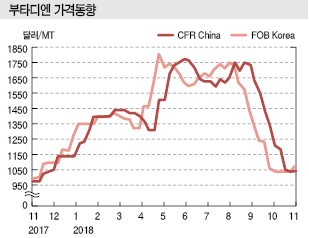

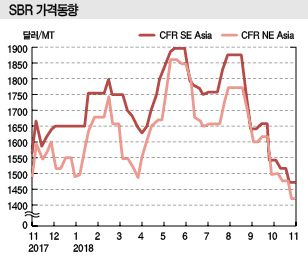

SBR, BR 가격은 기본적으로 원료인 부타디엔(Butadiene), SM(Styrene Monomer) 가격과 연동해 변화하고 있다.

부타디엔 가격은 2017년 2월 톤당 3000달러 수준까지 폭등했으나 일시적으로 1500달러를 돌파한 9월을 제외하고는 4월 이후 1000-1300달러 수준을 유지했으며 2018년 들어서는 1200-1500달러로 안정된 후 4월부터 급등해 5월에는 1700달러를 넘나들었으나 가을철 들어 폭락해 1000달러대에 머물렀다.

합성고무는 SBR이 1600달러, BR이 1800달러 안팎을 형성하고 있으며 2018년에도 부타디엔 가격에 따라 변화하고 있으나 천연고무 약세가 영향을 미쳐 SR이 1300달러대 BR은 1600달러에 머물렀다.

CR은 글로벌 공급부족의 영향으로 톤당 4500달러 이상에 달하고 있다.

EPDM은 기본적으로 나프타(Naphtha) 가격과 연동하고 있으나 아시아 수급이 완화됨에 따라 국제유가가 상승해도 가격이 오르지 않을 가능성이 높게 나타나고 있다.

SSBR, 저연비 타이어용 수요 증가

SBR 및 BR은 아시아 생산능력이 수요를 상회하고 있는 반면 북미는 공급부족 상태이고 유럽은 수급밸런스를 유지하고 있다.

현물가격은 기본적으로 생산지역의 부타디엔 및 SM 가격에 따라 매월 변동되고 있다.

저연비 타이어에 사용되는 SSBR은 글로벌 수요가 안정적으로 증가하고 있는 가운데 일본기업의 신증설이 잇따르고 있다.

Asahi Kasei Chemicals(AKC)은 2015년 싱가폴 플랜트 증설을 완료한데 이어 2019년 1월까지 3만톤을 추가 확대하기로 결정했다.

JSR은 2016년 타이에서 증설을 실시했고 2018년 말 이후 완공을 목표로 헝가리에 신규 플랜트를 건설하고 있으며, 제온(Zeon) 역시 2016년 싱가폴 증설을 완료했다.

저연비형 고성능 타이어는 한국, 일본, 타이완, 유럽에서 수요가 증가하고 있으며 일본 합성고무 생산기업이 세계적으로 경쟁우위를 유지하고 있다.

BR도 저연비 타이어용을 중심으로 특징 있는 기능을 보유한 그레이드 수요가 증가하고 있다.

Sumitomo Chemical은 2016년 말 SSBR 사업을 Zeon과 통합한 후 양도했다.

SSBR은 세계적으로 저연비 타이어 시장이 확대됨에 따라 수요가 증가할 것이 확실시되고 있으며, 특히 중국 정부가 저연비 타이어 보급 정책을 강화함으로써 중저급 그레이드 시장이 확대될 것으로 예상되고 있다.

EPDM, 아시아 공급과잉으로 가격 하락

글로벌 EPDM 및 NBR(Nitrile Butadiene Rubber) 시장은 중국경제 성장이 둔화되기 이전에 증설한 플랜트가 가동함으로써 공급과잉으로 전환됐다.

북미, 유럽에서는 비교적 높은 가격에 거래되고 있으나 아시아는 한국, 중국, 사우디에서 신증설이 이루어져 2018년에도 가격 하락이 계속된 것으로 나타나고 있다.

북미지역은 열가소성 엘라스토머 TPE(Thermoplastic Elastomer)의 원료로 사용되는 EPDM 수요가 확대되고 있고 유럽은 노후설비를 폐쇄함에 따라 수급이 균형을 이루고 있는 것으로 판단된다.

글로벌 CR 시장은 수요가 증가하고 있는 가운데 환경규제로 중국 1사의 생산이 강제 중단됨에 따라 수급이 타이트해졌으며 2018년 중국 1사가 장소를 옮겨 신규 플랜트를 가동하고 Alranxeo(구 Lanxess)가 2019년 3월 1만3000톤을 증설하기 전까지는 공급부족이 계속될 것으로 예상되고 있다.

실리콘고무(Silicone Rubber)는 2017년 하반기부터 반도체용 수요가 증가하고 있으나 환경규제로 중국기업이 감산을 실시함에 따라 세계적으로 공급부족이 발생하고 있다.

불소고무(Fluorocarbon Rubber)도 중국의 환경규제 강화로 원료인 형석 생산이 감소한 반면 반도체용 수요가 급속히 늘어 공급부족 조짐이 나타나고 있다.