중국이 LCD(Liquid Crystal Display)용 유리기판 생산을 확대하고 있다.

중국은 세계 최대의 LCD 패널 및 TV 생산국으로 성장했으나 유리기판은 생산량이 부족해 한국, 일본, 타이완산 수입제품에 의존하고 있다.

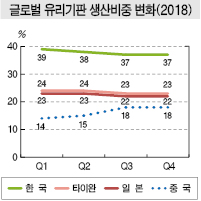

IHS Markit에 따르면, 중국은 2018년 1분기 글로벌 유리기판 소비량에서 차지하는 비중이 38%에 달하는 반면 생산량은 14%에 불과한 것으로 파악되고 있다.

그러나 비오이(BOE)가 10.5세대 LCD 공장을 가동함에 따라 유리기판 생산능력을 확대하는 움직임이 나타나고 있다.

해당 공장에 투입하는 퓨전공법 유리는 크기가 거대하고 수송이 어려워 중국 생산이 불가피하기 때문이다.

이에 따라 중국은 글로벌 유리기판 생산능력에서 차지하는 비중이 2018년 1분기 14%에서 3분기 이후 18%로 높아질 것으로 예상되고 있다.

반면, 한국은 39%에서 37%로, 일본은 23%에서 22%로, 타이완은 24%에서 23%로 하락할 것으로 예측되고 있다.

코닝(Corning)은 주로 일본 가케가와(Kakegawa) 공장 등에서 유리기판을 생산해 중국으로 공급하고 있는 가운데 중국 헤페이(Hefei)에서 진행되는 10.5세대 투자계획에 대해 중국 정부로부터 65%의 지원을 얻어 단독투자를 진행하고 있다.

중국에 대한 투자는 합작이 주류를 이루고 있으나 코닝은 예외적으로 유리한 조건을 확보해 기술 유출 등에 대한 위험성을 줄이는데 성공했다.

Nippon Electric Glass(NEG)도 중국 생산에 힘을 기울이고 있다.

퓨전공법 유리는 연마공정이 필요하지 않으나 모서리를 깎는 등 가공이 필요해 중국 Dongxu와 합작으로 가공공장을 가동하고 있다.

해당공장에서는 비오이의 8.5세대 라인용을 생산하고 있으며 NEG는 원판을 공급하고 있다. NEG는 비오이와 거래실적이 없었으나 합작을 계기로 중국시장 진입에 성공했다.

LCD 패널은 최대 수요처인 TV 생산량이 감소하고 있음에도 불구하고 화면 크기가 대형화됨에 따라 생산면적이 계속 늘어나고 있다.

이에 따라 면적을 기준으로 하는 소재 사업은 장기적으로 호조를 유지할 가능성이 높으며 유리기판 역시 마찬가지여서 중국 생산능력이 계속 확대될 것으로 예상되고 있다.

반면, LG화학은 독일기업의 기술을 도입해 2009년부터 파주공장 건설에 착수했으며 2012년 상업화했으나 생산성과 수율 개선 속도가 기대를 밑돌며 어려움을 겪었다.

일부에서는 LG화학이 도입한 기술이 경쟁기업에 비해 낙후돼 품질이 떨어진다는 지적을 제기했으며 한때 생산설비 매각안까지 고려했던 것으로 알려졌다.

LG화학은 당초 관계사인 LG디스플레이를 상대로 용이하게 시장에 진입할 것으로 기대했으며 양산화와 동시에 추가 증설을 통한 생산량 확대 계획을 내놓는 등 의욕적인 모습을 보여왔다.

이후 2012년 4월 7000억원 상당의 증설 투자안을 내놓았으나 처음 공시한 이후 투자시기를 거듭 연기하고 있다.

2017년 12월에도 투자 결정을 유예하는 공시를 냈으며 6년째 투자가 이루어지지 않고 있다.

처음 투자를 결정할 당시와 비교해 사업 중요도가 떨어진 탓에 섣불리 지출을 결정하지 못하고 있는 것으로 판단된다.

2018년 3월 열린 기자간담회에서도 △설비투자 3조8000억원 △R&D(연구개발) 투자 1조1000억원 △인재채용 1500명 등의 계획을 밝힌 가운데 LCD 유리기판은 투자 확답을 내놓지 못했다.

LG화학은 현재 전기자동차(EV) 배터리 중심의 투자를 지속하고 있으며 신 성장동력으로 꼽히는 에너지·물·바이오 등에 주로 투자할 계획이어서 유리기판 투자는 계속 미루어질 것으로 예상되고 있다. <강윤화 선임기자>