|

롯데·한화, 수익악화 심화 … LG화학, 사업다각화 효과 뚜렷

화학저널 2018.12.17

국내 석유화학기업들의 수익이 2018년 3분기에 일제히 떨어졌다.

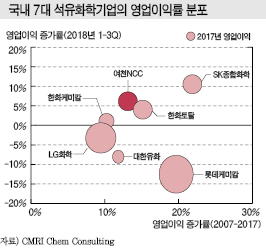

화학경제연구원 컨설팅사업부(CMRI ChemConsulting)에 따르면, 6대 NCC(Naphtha Cracking Center)를 포함한 7대 석유화학기업은 2018년 3분기에 평균 영업이익률이 9.0%로 떨어졌다. 2분기 11.7%는 물론 2016년과 2017년 13%대에 비하면 수익성이 크게 악화된 것으로 분석된다.

7사는 2018년 3분기 매출액이 총 23조원으로 1분기 20조원에 비해 6.3% 증가했으나 영업이익은 3분기 2조245억원으로 1분기 2조1678억원에 비해 6.6% 감소했고 당기순이익도 1분기 1조7114억원에서 3분기 1조3625억원으로 20.4% 줄어들었다.

영업이익이 가장 크게 감소한 석유화학기업은 롯데케미칼로 2018년 1분기 6620억원에서 3분기 5036억원으로 무려 23.9% 급감했고, 대한유화 또한 1분기 1038억원에서 3분기 876억원으로 15.6% 감소했다.

한화케미칼은 3분기 영업이익률이 4.1%로 수익성이 가장 낮았고, SK종합화학이 6.1%로 뒤를 이었다.

한화케미칼은 석유화학 사업의 수익 악화보다는 한화첨단소재, 한화큐셀의 저조한 영업실적이 반영된 것으로 해석된다.

GMT(유리섬유 강화 복합소재), FCCL(Flexible Copper Clad Laminate), EVA(Ethylene Vinyl Acetate) 시트 사업을 영위하고 있는 한화첨단소재 가공사업부는 영업이익이 3분기에 적자로 돌아섰고, 한화큐셀의 태양광 부문도 수익성을 개선하지 못하고 있다.

한화케미칼은 3분기 당기순이익이 마이너스 348억원으로 적자 전환했다.

SK종합화학도 영업이익률이 2017년 8.5%, 2018년 3분기 6.1%로 7사 평균 영업이익률을 크게 밑돈 것으로 나타났다.

SK종합화학은 매출 비중이 모노머 중심의 기초유화사업부가 75%, LDPE(Low-Density Polyethylene) 등 폴리머가 포함된 화학소재사업부가 25%로 모노머가 훨씬 높고 영업이익률 비중도 기초유화사업부 85%, 화학소재사업부 15%로 기초유화사업부가 절대적이다.

LLDPE(Linear LDPE), HDPE(High-Density PE), PP(Polypropylene) 등 폴리머를 범용제품 위주로 생산하고 있기 때문으로 판단된다. SK종합화학은 중국을 비롯해 해외투자기업들의 영업실적도 기대치를 밑돌고 있다.

모노머만 생산하고 있는 여천NCC도 영업이익률이 2016년 15.0%. 2017년 18.7%로 크게 높았으나 2018년 3분기에는 12.3%로 떨어졌다.

여천NCC는 영업이익률이 2018년 들어 10%대 초반으로 크게 낮아진 것으로 나타나고 있다.

국제유가가 브렌트유(Brent) 기준 배럴당 70-80달러로 고공행진을 계속해 나프타(Naphtha) 역시 톤당 600달러 중후반으로 초강세를 나타낸 반면, 에틸렌(Ethylene)은 현물시세가 8월 평균 1356달러에서 9월 1260달러로 하락했기 때문이다.

4분기에는 나프타가 강세를 계속한 반면 에틸렌은 900-1000달러로 폭락함으로써 영업이익률이 마이너스를 기록할 가능성이 제기되고 있다.

여천NCC는 2016-2017년 저유가 기조에도 에틸렌 및 프로필렌(Propylene)이 초강세를 형성했고 수출의존도가 50% 이상인 부타디엔(Butadiene)과 SM(Styrene Monomer)의 강세로 수혜를 입어 영업이익률이 타의 추종을 불허할 정도로 높았다.

그러나 업스트림 위주의 사업구조로 고유가 및 경기악화 시기에는 큰 타격을 입을 가능성이 우려되고 있다.

여천NCC는 최근 10년간 국제유가가 가장 높았던 2008년 7사 중 유일하게 영업이익률이 마이너스 4.5%로 적자를 기록한 바 있다.

대한유화는 최근 2년간 가장 큰 수혜를 입어 영업이익률이 2016년 21.5%로 정점을 찍고 2017년 16.0%, 2018년 3분기 13.6%로 떨어졌다.

대한유화는 사업구조가 매우 단순해 매출 비중은 기초유분사업부가 50%, 폴리머사업부가 50%로 비슷하나 범용 폴리머가 중심이어서 고유가 및 경기악화 시기에는 직격탄을 맞을 수 있는 취약점을 안고 있는 것으로 평가된다.

나프타 현물가격 상승분을 폴리머에 충분히 반영할 수 없기 때문으로, 대한유화는 2009년과 2012년 영업이익률이 마이너스 2.6%, 마이너스 0.3%로 적자를 기록했다.

롯데케미칼 역시 최근 2-3년간 에틸렌 초강세의 수혜를 입어 영업이익률이 2016년 19.2%로 최고점을 찍었고 2017년에도 18.5%에 달했으며 2018년 1분기와 2분기에도 16%대를 유지했으나 3분기에는 11.9%로 크게 낮아졌다.

롯데케미칼은 매출액 비중이 모노머 27%, 폴리머 63%를 나타낸 반면 영업이익은 모노머 43%, 폴리머 51%로 모노머가 수익을 창출하는 구조이며, 3분기에는 모노머 가격이 급락함으로써 수익성이 악화될 수밖에 없었던 것으로 분석된다.

반면, LG화학은 영업이익률의 부침이 크지 않아 2016년 9.6%에서 2017년 11.4%로 상승한 후 2018년 1-2분기에도 10%를 유지했고 3분기에는 8.3%로 다소 낮아졌다.

대부분 NCC 가동 석유화학기업의 수익률이 3-4% 또는 마이너스를 기록한 2008년에도 LG화학은 영업이익률이 9.1%, 2009년에는 14.2%를 기록하는 등 국제유가 및 경기의 부침에 상관없이 비교적 안정되고 있다.

LG화학은 매출 비중이 기초소재 사업 67.1%, 전지 17.7%, 정보전자소재 10.7%, 생명과학 2.1%로 비교적 다양하며 석유화학제품을 생산하는 기초소재 사업 자체도 모노머와 폴리머의 양분 구조가 아닌 아크릴 유도제품, 첨가제 등으로 다운스트림이 강한 편이다.

그러나 최근 인수한 팜한농과 LG생명과학이 생명과학 사업의 매출비중을 2%대까지 끌어올려 사업구조 다각화에는 기여했으나 어떤 효과를 가져올지는 의문시되고 있다.

또 만성적자에 시달렸던 전지사업부는 다소 정상화돼가는 반면 정보전자소재사업부는 2017년 회복 이후 2018년 3분기에 다시 적자로 돌아서 불안요인으로 작용하고 있다.

표, 그래프: <국내 7대 석유화학기업의 영업이익률 분포>

|