LLDPE(Linear Low-Density Polyethylene)는 고부가 그레이드가 폭락했다.

아시아 LLDPE 시장은 지역에 따라 급등과 보합으로 시세가 엇갈린 가운데 메탈로센(Metallocene)은 폭락세로 전환됐다.

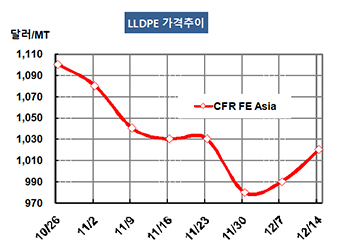

LLDPE 시세는 12월12일 CFR FE Asia 톤당 1020달러로 30달러 급등했으나 CFR SE Asia는 1020달러로 보합세를, CFR S Asia도 1030달러를 유지했다.

그러나 메탈로센 그레이드는 FEA가 1100달러, SEA는 1120달러, SA는 1140달러로 모두 40달러 폭락했다.

미국과 중국이 G20 정상회담에서 추가관세 부과를 더 이상 확대하지 않기로 잠정 합의함에 따라 공급물량이 줄어들면서 중국 내수가격이 ex-works 톤당 9475위안으로 175위안 상승한 영향이 크게 작용했다.

하지만, 장기적으로는 어떠한 방향으로 흐를지 불투명해 다롄(Dalian) 상업거래소에서는 2019년 5월 공급물량이 ex-warehouse 톤당 8390위안으로 5위안 하락했다.

중국의 PE 가공기업들은 미국-중국 무역전쟁에 따라 미국산 유입이 10-20% 줄어드나 장기적으로는 간접적인 영향이 불가피할 것으로 예상하고 있다.

특히, 미국이 중국산에 관세를 추가 부과함으로써 미국 수출이 70-80% 타격을 입을 것으로 우려하고 있다.

일부에서는 중국이 폐플래스닉 수입을 금지함으로써 오리지널 수지 수요가 2019년 140만톤 증가해 미국산 유입 충격을 줄여줄 것으로 예상하고 있으나 실제 실현될지 의문시되고 있다.

한편, 한화토탈은 2019년 하반기에 대산 소재 PE 40만톤 플랜트를 신규 가동할 계획이어서 PE 총 생산능력이 112만톤으로 늘어나게 된다. 현재는 72만톤 플랜트를 가동하고 있다.

롯데케미칼은 2019년 10월부터 한달 동안 대산 소재 LLDPE/EVA(Ethylene Vinyl Acetate) 13만5000톤 및 LLDPE 29만톤 플랜트를 정기보수할 계획이다. 스팀 크래커 정기보수에 맞춰 진행한다.