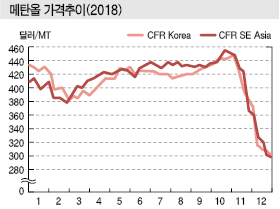

메탄올(Methanol)은 아시아 현물가격이 급락세를 계속하고 있다.

아시아 메탄올 가격은 2018년 10월까지도 톤당 400달러 수준을 형성했으나 11월 이후 300달러대로 급락했고 CFR Korea는 12월 말 295달러로 300달러가 무너졌다.

중국 MTO(Methanol to Olefin) 플랜트 가동률이 하락하며 수요가 감소한 가운데 공급은 충분한 수준을 유지함으로써 공급과잉 상태가 계속되고 있기 때문이다.

중국시장에 저가의 이란산 메탄올이 대거 유입되면서 중국가격이 대폭 하락해 아시아 현물가격이 200달러대 중반으로 폭락할 가능성도 제기되고 있다.

메탄올은 2018년 봄철 세계적으로 정기보수가 집중되고 북미 175만톤 플랜트가 당초 일정보다 상업가동 일정을 늦추면서 수급이 타이트해져 400달러대 강세를 나타냈다.

정기보수가 종료됨에 따라 점차 하락할 것으로 예상됐던 여름에도 400달러대를 유지했다.

설비 트러블 등으로 공급이 감소한 반면 올레핀 가격이 높은 수준을 형성하며 MTO 설비들이 높은 가동률을 유지했기 때문으로 판단된다.

수급타이트는 가을에도 이어져 10월까지도 강세를 유지했다.

메탄올 가격이 하락세로 전환된 것은 10월 말로 수급타이트 상태가 종료되면서 공급과잉으로 전환됐기 때문으로 파악된다.

에틸렌(Ethylene) 가격 폭락과 프로필렌(Propylene) 약세 영향으로 올레핀 생산능력 180만톤의 MTO 플랜트 1기가 가동을 중단한 가운데 경쟁기업들도 가동률을 10-20% 낮추어 중국의 메탄올 수요가 격감한 영향이 크게 작용했다.

여기에 수급타이트에 영향을 미친 설비 트러블이 해소됐고 북미 175만톤 플랜트가 신규가동에 돌입했으며, 이란의 170만톤 신규 플랜트 완공까지 겹침으로써 폭락이 불가피했다.

중국 재고가 적정수준인 70만톤 이상으로 불어난 것이 결정적으로 영향을 미쳤다.

메탄올은 2019년 신규설비 생산량이 아시아 시장에 대거 유입되면서 수급 완화가 계속돼 급락세를 이어갈 것으로 예상된다.

2019년 봄 트리니다드토바고에서 100만톤, 2019년 중반에는 이란에서 230만톤 플랜트가 신규가동을 계획하고 있다.

중국 내수가격도 아시아 시황에 큰 영향을 미치고 있다.

이란이 경제제재로 수출에 어려움을 겪게 되자 저가에 수출시장을 공략하고 있고 주로 중국에 수출함으로써 중국가격이 270달러 전후 수준으로 하락했기 때문이다.

물론, MTO 가동률이 회복되면 메탄올 가격이 상승세로 전환될 것이라는 반론이 제기되고 있으나 에틸렌이 약세에서 벗어나지 못하고 있어 현실성이 떨어지고 있다.

MTO는 2019년 6월 난징(Nanjing)에서 1기가 신규 건설에 돌입할 예정이며 내몽골자치구 역시 1기 신규건설을 준비하고 있다.

다만, 메탄올 하락세가 계속됨으로써 중국의 메탄올 생산기업들이 석탄 등 원료가격과의 채산성을 비교해 가동률을 대폭 낮춘다면 상승할 가능성이 남아 있다.