가성소다(Caustic Soda)는 글로벌 생산능력이 2017년 기준 9360만톤으로 파악되고 있다.

약 60%가 아시아에 집중되고 있으며, 특히 중국은 4100만톤으로 44%를 차지해 세계 최대 생산국으로 자리 잡고 있다.

2017년 글로벌 생산량은 7400만톤, 평균 가동률은 79%를 기록했으며 수요는 인디아, 중국의 성장률이 두드러졌다.

중국, 소규모 생산설비 중심으로 폐쇄

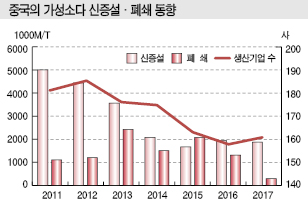

중국은 가성소다 생산능력이 2007년 2181만톤에서 2012년 3736만톤으로 연평균 10% 이상 확대됐으나 2017년 4102만톤으로 증가율이 둔화됐으며 2015년에는 일시적으로 감소세를 나타냈다.

2011년부터 사업환경이 악화됨에 따라 경쟁력이 낮은 소규모 설비를 중심으로 폐쇄하는 사례가 잇달아 생산기업이 감소했고 2015년 이후 환경규제가 강화됨에 따라 신증설 계획이 200만톤 이하로 절정을 이루던 시기에 비해 50% 이상 줄어들었기 때문이다.

2011-2017년에는 신증설이 2000만톤 이상에 달했으나 폐쇄한 설비가 1000만톤에 육박하면서 총 21사가 줄어들었다.

다만, 2017년에는 폐쇄 플랜트가 27만톤으로 크게 감소한 것으로 파악되고 있다.

2014년 이후 가동률 80% 이상 유지

중국은 2017년 가성소다 생산량이 3365만톤으로 전년대비 2.5% 증가했으며 가동률은 82%로 높은 수준을 유지했다.

생산량은 설비 폐쇄, 환경규제에 따른 생산 중단이 영향을 미쳐 매년 증가율이 상이하게 나타나고 있다.

2017년에는 화동지역에서 대규모 전해설비에 대한 생산중단 명령이 내려졌으며 환경규제에 따라 주요 수요처인 알루미늄 제련기업의 생산이 감소해 증가율이 둔화됐다.

가동률은 2009-2013년 70% 안팎에 머물렀으나 2014년 이후에는 대체로 80% 이상을 유지하고 있다.

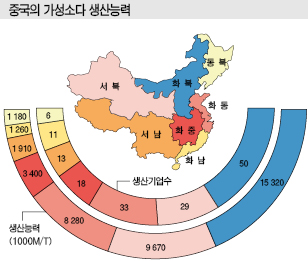

생산능력은 화북지역이 1532만톤으로 최대이며 서북지역이 967만톤, 화동지역이 828만톤으로 뒤를 잇고 있다.

중국 CA협회에 따르면, 화북과 화동지역은 전해산업의 역사가 긴 주요 소비시장으로 염소 유도제품 공장이 많아 염소-가성소다 밸런스 문제를 해결할 수 있으며 수출조건이 양호한 것으로 파악되고 있다.

서북지역은 풍부한 석탄자원을 바탕으로 다운스트림 가운데 PVC(Polyvinyl Chloride)가 발전하고 있는 것으로 평가되고 있다.

알루미늄 제련용 호조가 강세 유발

아시아 가성소다 가격은 2017년 11월 톤당 700달러 이상으로 강세를 나타냈다.

중국 알루미늄 수요가 호조를 보이면서 알루미늄 제련용 수요가 증가했기 때문이다. 2013-2016년 가성소다 시황이 침체됨에 따라 중국의 전해설비 신증설 프로젝트 상당수가 취소된 것도 영향을 미쳤다.

중국은 알루미늄 생산량이 2017년 8% 증가한 것으로 나타났다. 알루미늄은 자동차 경량화 소재로 철을 대체하면서 세계적으로 수요가 확대되고 있으며 중국에서도 자동차용 뿐만 아니라 철도차량용, 건축용 등으로 수요가 신장하고 있다.

가성소다는 광석인 보크사이트(Bauxite)에서 산화 알루미나(Alumina)를 생산할 때 대량으로 사용된다.

그러나 가성소다 가격은 2017년 11월을 정점으로 하락세로 전환돼 톤당 500달러 수준까지 급락했다.

중국 정부가 겨울철 환경규제 강화의 일환으로 알루미늄 공장에 대해 2017년 11월부터 2018년 3월까지 생산량을 모두 30% 감축하라는 명령을 내렸기 때문이다.

가성소다 가격은 가동규제가 종료된 2018년 4월 다시 상승세로 전환됐다.

중국은 가성소다 수입이 1만-2만톤에 불과한 반면 수출은 200만톤에 달했으나 2017년에는 152만톤으로 감소했다.

내수가격이 상승함에 따라 수출물량을 내수용으로 전환해 공급했으며 수출량이 많은 화동지역에 위치한 전해설비가 환경규제 강화로 일시적으로 가동을 중단했기 때문으로 판단된다.

염소와의 불균형 해소가 선결과제

글로벌 가성소다 시장에서는 셰일(Shale) 혁명에 따른 미국의 전해설비 경쟁력 향상과 수출 확대, 유럽의 수은공법 전해 프로세스 소멸, 인디아 및 동남아시아 수요 증가 등이 주요 이슈로 대두되고 있다.

미국은 셰일혁명에 따른 전력가격 하락으로 코스트다운이 이루어져 CA 강국으로 부상하고 있으며 가성소다 수출을 확대해 수출시장에서 중국기업과의 경쟁이 치열해질 것으로 예상되고 있다.

유럽은 2017년 말 수은공법 프로세스가 실질적으로 사라짐에 따라 가성소다 수입지역으로 전환될 것으로 예측되고 있으며 인디아, 베트남, 인도네시아를 포함한 동남아시아는 수요가 연평균 5-9% 증가하며 신흥시장으로 부상하고 있다.

이에 따라 글로벌 가성소다 시장은 수급구조가 크게 변화할 가능성이 높아지고 있다.

중국 CA 시장은 종이, 인쇄, 알루미늄, 레이온섬유, 세제 등 다운스트림 수요가 계속 신장함에 따라 호조를 유지하고 있으나 가성소다와 염소의 밸런스가 문제시되고 있다.

가성소다는 도시화가 진행되면서 수요가 증가하는 반면 염소제품은 환경규제 강화로 수요가 감소할 것으로 예상되고 있다.

가성소다-염소 불균형은 세계적인 문제로 자리 잡고 있으며, 특히 아시아는 중국 불균형이 지속됨으로써 가성소다 가격이 강세를 유지할 것으로 예측되고 있다.

염소 수요에 맞추어 전해설비 가동률을 감축하면 가성소다는 공급부족으로 가격이 상승하고 가성소다 수요 신장에 대응하기 위해 가동률을 올리면 염소가 공급과잉으로 가격이 하락한다.

따라서 전해 사업은 염소 가격 하락 시 가성소다를 통해 이익을 확보하지 않으면 전반적으로 채산성이 악화되기 때문에 가성소다 가격을 유지해야 하는 것으로 파악되고 있다.

이에 따라 아시아 가성소다 가격은 당분간 대폭 하락하지 않을 것이라는 의견이 주류를 이루고 있다.