P-X(Para-Xylene)는 초강세 행진을 거듭하고 있다.

아시아 P-X 시장은 여러 가지 요인이 뒤섞인 가운데 메이저들이 시장을 좌우하는 형국이 당분간 계속될 것으로 예상된다.

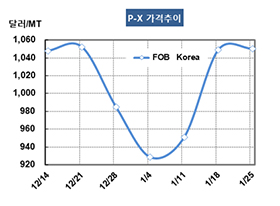

P-X 시세는 1월25일 FOB Korea 톤당 1056달러로 6달러 상승했고 CFR SE Asia도 1062달러로 5달러 올랐다. CFR China는 6달러 상승해 1076달러를 형성했다.

국제유가가 브렌트유(Brent) 기준 배럴당 60달러 초반을 유지하고 있는 가운데 상업공급 메이저들이 강공전략을 계속함으로써 춘절연휴를 앞두고도 현물시세가 꺾이지 않고 있다. 다만, 초강세의 부담으로 상승폭은 크게 둔화됐다.

상업공급 메이저들은 1월 ACP(아시아 계약가격)도 1100달러 수준을 요구하고 있다. 엑손모빌(ExxonMobil)과 에쓰오일이 CFR Asia 톤당 1100달러, 이데미츠코산(Idemitsu Kosan)이 1110달러, SK종합화학이 1120달러를 요구했다. 다만, JXTG에너지는 980달러를 제시해 큰 차이를 나타냈다.

중국 메이저인 사이노펙(Sinopec)도 1월 계약가격을 8580위안으로 12월에 비해 60위안 인상함으로써 수입가격 환산 1067달러를 형성해 현물시세와 비슷했다.

Zhengzhou 상업거래소에서 PTA(Purified Terephthalic Acid) 5월물이 톤당 6470위안으로 100위안 오른 것도 상승요인으로 작용했다.

중국에서는 Chongqing Pengwei Petrochemical이 PTA 90만톤 플랜트의 재가동시기를 1월 중순에서 1월 말로 연기했고, Huabin Petrochemical은 샤오싱(Shaoxing) 소재 PTA 140만톤 플랜트의 가동중단 기간을 10일에서 30일로 확대한다고 발표했다.

한편, Aromatics Malaysia는 3월 중순부터 45일간 테렝가누(Terengaganu)의 커티(Kertih) 소재 아로마틱 플랜트를 정기보수할 예정이다. 페트로나스(Petronas) 70%, 미츠비시(Mitsubishi)상사 20%, JXTG에너지 10% 합작이며 생산능력은 P-X 50만톤, 벤젠(Benzene) 20만톤이다.