나프타(Naphtha)는 500달러대 후반으로 올라섰다.

아시아 나프타 시장은 국제유가가 72달러대 초반으로 상승한 가운데 구매수요가 증가함으로써 오름세를 가속화했다.

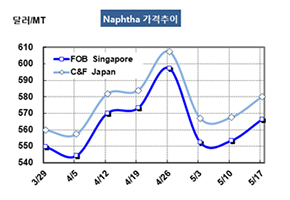

나프타 시세는 5월17일 C&F Japan 톤당 580달러로 12달러 상승했고 FOB Singapore 역시 566달러로 13달러 올랐다. CIF NWE는 568달러, FOB USG는 544달러를 형성했다.

국제유가가 브렌트유(Brent) 기준 배럴당 72.21달러로 1.61달러 상승한 가운데 추가 상승이 우려됨으로써 구매수요가 몰리고 있기 때문이다. 스팀 크래커들이 코스트를 낮추기 위해 LPG(액화석유가스) 투입을 확대하고 있으나 상승세를 막지는 못했다.

특히, 미국이 이란산 원유 수입에 대한 예외조치를 해제함으로써 이란산 컨덴세이트(Condensate)를 수입하지 못하는 스팀 크래커들이 나프타 구매로 선회함으로써 머지않아 600달러를 넘어설 가능성이 제기되고 있다.

다만, P-X(Para-Xylene)가 연일 폭락함으로써 나프타 수요가 줄어들 가능성도 나타나고 있다. P-X는 중국을 중심으로 폴리에스터(Polyester) 체인이 침체됨에 따라 마진이 극히 악화되고 있다.

특히, Hengli Petrochemical이 리포머(Reformer)에서 P-X를 거쳐 PTA(Purified Terephthalic Acid) 체인의 자급체제를 갖춤으로써 P-X 시장에 큰 타격을 입히고 있다. Hengli는 정유공장에서 생산하는 중질 풀 레인지 나프타를 원료로 320만톤의 리포머 3기를 가동하고 있는 가운데 P-X 225만톤 2기, PTA 220만톤 3기를 가동하고 있다.

국내 P-X 생산기업들은 P-X와 M-X(Mixed-Xylene)의 스프레드가 좁혀지고 있는 가운데 이란산 콘덴세이트를 수입할 수 없게 되자 가동률 감축을 추진하고 있는 것으로 알려졌다.