폴리에스터(Polyester) 원료 시장이 전환기를 맞고 있다.

폴리에스터 원료인 P-X(Para-Xylene), PTA(Purified Terephthalic Acid), MEG(Monoethyene Glycol)는 폴리에스터 수요 증가 및 중국의 폐플래스틱 수입 금지 영향으로 수요가 계속 늘어나고 있다.

글로벌 수요는 2017년 P-X 4100만톤, PTA 6200만톤, MEG 3000만톤으로 추정되고 있다.

중국은 의류용을 중심으로 폴리에스터 수요가 꾸준히 증가하고 있으며 인터넷쇼핑 이용 증가에 따라 포장소재용 수요도 확대되고 있다.

2017년에는 벽지, 카펫, 커튼, 소파용 등 주택내장용 수요도 증가한 것으로 나타났다.

중국 정부가 2017년 7월 쿠션 안솜 단섬유 등으로 재생해 사용하던 폐플래스틱 수입을 금지할 방침이라고 발표했고 2018년 말부터는 일부 칩용을 제외하고는 전면 금지함에 따라 기존 수입을 대체하는 새로운 수요가 창출되고 있다.

폐PET 수입량은 2016년 약 250만톤에 달해 PET 재생제품 250만톤을 신재로 대체하기 위해서는 P-X 145만톤, PTA 218만톤, MEG 88만톤이 필요한 것으로 파악되고 있다.

2017년에는 폐PET 수입량이 약 200만톤으로 감소해 원료 수요 증가에 일부 영향을 미친 것으로 파악되고 있다.

하지만, 2019년 이후에는 중국 2사가 P-X 총 800만톤 플랜트를 가동해 자급능력을 확대하고 MEG도 미국에서 대규모 셰일(Shale) 베이스 프로젝트가 본격화됨과 동시에 중국에서 석탄 베이스 신증설이 잇달아 수급이 전환기를 맞을 것으로 예상되고 있다.

P-X, 중국서 800만톤 신규 가동

PTA의 핵심 원료인 P-X는 2014년 이후 아시아 신증설이 정체되고 있다.

2015년에는 중국에서 Zhongjin Petrochemical이 160만톤 플랜트를 신규 가동했으나 Tenglong Petrochemical의 160만톤 플랜트가 폭발사고로 가동을 중단함에 따라 생산능력이 변화하지 않았다.

2016년에는 신증설이 없었으며 2017년과 2018년에는 각각 200만톤 이상이 신규 가동했으나 출하 시작시점 등을 고려하면 수요 증가가 충분히 상쇄한 수준으로 파악되고 있다.

Tenglong Petrochemical은 2018년 말부터 1라인 80만톤을 재가동했으나 거의 PTA용으로 자체 소비하고 있는 것으로 알려졌다.

그러나 2019년 이후에는 상황이 크게 변화할 것으로 예상되고 있다.

가동시기는 명확하지 않으나 Hengli Petrochemical과 Zhejiang Petrochemical이 각각 400만톤 플랜트를 신규 가동할 계획이기 때문이다.

중국 P-X 수입량의 50% 이상에 달하는 수준으로 자급화가 한층 진전될 것으로 예상되나 문제없이 가동률을 끌어올릴 수 있을지에 대해서는 우려의 목소리가 제기되고 있다.

앞으로는 2020년 1월 발효되는 국제해사기구(IMO)의 황 함량 규제에 따라 중간유분 가치가 상승할 가능성이 높아 중간유분을 아로마화하기 위해서는 채산성 측면에서 과제가 발생할 것으로 예상되고 있다.

2018년에는 정기보수 집중시기에 대비해 1분기 수요가 앞당겨졌으며 2분기에는 재고가 늘어 나프타(Naphtha)와의 스프레드가 톤당 350달러에도 미치지 못했다.

그러나 여름 이후 수급타이트의 영향으로 P-X 가격이 급등해 스프레드가 700달러 수준까지 확대됐다.

P-X 현물가격은 2019년 들어 FOB Korea 톤당 1100달러 안팎에서 등락했으나 5월 800달러대 중반으로 폭락했고 2017-2018년과 같은 초강세 현상은 나타나지 않을 것으로 예상되고 있다.

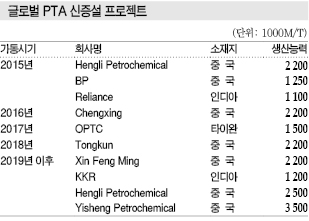

PTA, 공급과잉 개선으로 증설계획 부상

PTA는 2012-2014년 중국을 중심으로 2000만톤 이상에 달하는 대규모 신증설이 진행됨에 따라 심각한 공급과잉이 발생했으나 이후 수요신장, 사업철수, 가동중단 등의 영향으로 수급이 개선됐다.

중국은 PTA 자급화로 수입량이 700만톤에서 100만톤 미만으로 대폭 감소했으며 2016년에는 수출을 본격화해 수출량이 수입량을 넘어섰다.

2015년에는 신증설이 400만톤 이상에 달했으나 Far East Petrochemical이 파산으로 플랜트 가동을 전면 중단했고 인근 P-X 플랜트 폭발사고의 영향으로 Xianglu Petrochemicals도 가동이 불가능해지는 등 1000만톤 이상에 달하는 설비가 가동을 중단했다.

2016년 이후에도 동일한 상황이 이어졌다.

신규가동은 2016-2018년 매년 1건에 불과해 수요 증가분에 흡수되는 수준에 머물렀다.

2017년에는 수급밸런스가 약간 개선된 가운데 Chongqing Pengwei Petrochemical이 80만톤, 구 Far East Petro-chemical이 총 320만톤 가운데 140만톤 플랜트 가동을 재개했으며 구 Xianglu Petrochemicals은 2018년 초부터 450만톤 가운데 절반을 재가동했다.

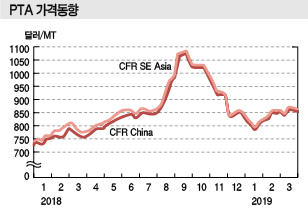

2018년에는 국제유가 상승 및 수급타이트의 영향으로 8월 말 아시아 가격이 톤당 1000달러를 돌파해 4년만에 최고치를 형성했으며 공급과잉에서 완전히 벗어나 수요 증가에 대응한 신증설 프로젝트가 잇따라 부상했다.

2018년에는 국제유가 상승 및 수급타이트의 영향으로 8월 말 아시아 가격이 톤당 1000달러를 돌파해 4년만에 최고치를 형성했으며 공급과잉에서 완전히 벗어나 수요 증가에 대응한 신증설 프로젝트가 잇따라 부상했다.

중국 Xin Feng Ming이 건설하고 있는 220만톤 플랜트는 2019년 가동이 확실시되고 있으나 인디아 JBF Industries의 120만톤 프로젝트는 재정적인 문제로 중단됐다.

2019년에는 수요 신장률을 5%로 가정해 총 300만톤이 늘어날 것으로 예상되며 가동시기에 따라 수급 혼란은 일어나지 않을 것으로 판단된다.

PTA는 수급밸런스를 회복함에 따라 CFR China 톤당 800달러대 초반에서 등락하고 있으며 당분간은 600달러대의 초약세 현상이 나타나지 않을 것으로 판단된다.

MEG, 중국·미국 신증설로 수급 완화

글로벌 MEG 수요는 폴리에스터용이 80% 이상을 차지하고 있고 나머지는 부동액용 등에 투입되고 있다.

중국 수요는 폴리에스터용이 90% 이상에 달하고 있다.

중국은 폴리에스터 생산량이 2017년 4000만톤을 돌파해 MEG 수요가 전년대비 약 10% 증가했으며 2018년에도 9월까지 14% 늘어났으나 가을 이후 증가율이 크게 둔화된 것으로 나타나고 있다.

P-X 및 PTA 가격 급등으로 채산성이 악화됨에 따라 폴리에스터 플랜트 가동률이 하락했기 때문이다.

무역상들은 2019년 3월 들어 중국의 폴리에스터 가동률이 80%를 넘고 생산량에 비해 판매량이 100-200%까지 높아졌다고 주장하고 있으나 사실무근으로 나타나고 있다.

MEG와 나프타의 스프레드는 2018년 1분기 약 400달러 이상에서 가을 이후 200달러 미만으로 대폭 축소됐다.

MEG는 2018년 글로벌 수요가 7%, 중국 수요가 10% 수준 증가하며 호조를 나타냈으나 2019년에는 중국의 폐플래스틱 수입 금지에 따른 영향이 사라지고 2018년 가을 이후 수요 감소를 감안하면 글로벌 수요신장률이 약 5%, 중국도 약 6%로 둔화될 것으로 예상되고 있다.

중국은 내수의 절반 이상을 수입에 의존하고 있다.

2017년 수입량은 875만톤으로 100만톤 이상 증가했으며 2018년에는 1-11월 908만톤을 수입해 총 1000만톤에 육박한 것으로 추정되고 있다.

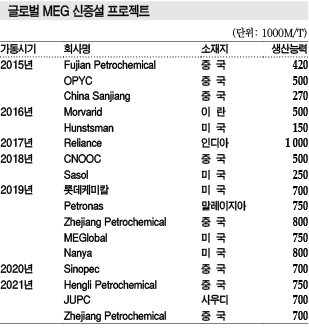

2019년 이후에는 미국과 중국을 중심으로 신증설이 가속화될 것으로 예상되고 있다.

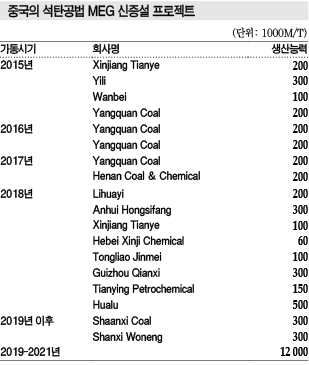

기존 프로세스를 채용한 프로젝트는 2019-2021년 670만톤으로 파악되고 있으며 중국의 석탄 베이스 프로세스는 실현 가능성에 차이가 있으나 20개 플랜트 이상으로 약 1200만톤을 계획하고 있다.

미국은 2018년 말부터 2019년 1분기까지 2사가 신증설을 실시해 수입국에서 수출국으로 전환되며 1사는 유럽 및 미국 시장에 판매하고 1사는 30% 정도를 한국에 수출한 후 중국으로 재수출할 계획이어서 미국과 중국의 무역마찰에 따른 직접적인 영향은 발생하지 않을 것으로 예상되고 있다.

석탄 프로세스는 낮은 가동률이 문제시되고 있으나 중국에서는 석탄 베이스 MEG를 전혀 사용하지 않는 수요기업이 없어 석탄공법 MEG 플랜트의 평균 가동률이 65% 수준으로 상승한 것으로 파악되고 있다.

2018년에는 신증설 계획물량인 171만톤 가운데 약 120만톤이 8-10월 집중적으로 가동을 시작했다.

글로벌 MEG 수요는 2018년 3210만톤으로 7% 증가하고 2019년에는 3370만톤으로 5%인 160만톤이 늘어날 것으로 예상되고 있다.

그러나 기존 프로세스와 석탄 프로세스를 포함한 신증설이 약 785만톤에 달해 2분기 이후 수급이 크게 완화될 가능성이 높게 나타나고 있다.

MEG 현물가격은 2018년 CFR China 톤당 800-900달러 수준으로 고공행진을 거듭했으나 가을부터 수요 부진이 표면화되면서 약세로 돌아서 2019년에는 2월 이후 600달러대 초반으로 초약세를 장기화했고 5월 중순에는 540달러 수준으로 폭락했다.

표, 그래프: <P-X 가격동량, 글로벌 P-X 신증설 프로젝트, 글로벌 PTA 신증설 프로젝트, PTA 가격동향, MEG 가격동향, 글로벌 MEG 신증설 프로젝트, 중국의 석탄공법 MEG 신증설 프로젝트>