바스프(BASF)는 2019년 2분기 수익성이 크게 악화된 것으로 나타났다.

상반기 공업생산이 예상했던 것 이상으로 낮은 수준을 나타냄에 따라 판매량과 수익이 악화됐기 때문이며, 중국을 비롯한 각지의 자동차 생산량 감소와 무역마찰에 따른 타격도 상당한 영향을 미쳤다.

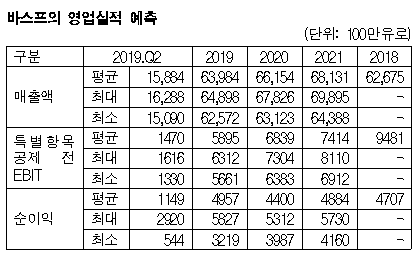

이에 따라 2019년 영업실적 전망도 하향 조정해 화학산업을 둘러싼 어려운 시장환경을 재인식하게 했다.

이에 따라 2019년 영업실적 전망도 하향 조정해 화학산업을 둘러싼 어려운 시장환경을 재인식하게 했다.

잠정결산에서는 2분기 매출이 152억유로로 전년동기대비 4% 감소했고 특별항목 공제 전 EBIT(이자·세전이익)는 10억유로로 47% 급감했다.

머터리얼(Material), 화학(Chemical), 농화학(Agro-Solution) 사업은 특별항목 공제 전 EBIT가 모두 부진했다.

특별항목 공제 전 EBIT 감소는 소재 사업에서 이소시아네이트(Isocyanate) 가격이 하락하고 화학 사업에서 텍사스와 벨기에 소재 스팀크래커에서 정기보수를 진행했기 때문이다.

또 북미지역의 크래커 생산제품 마진이 예상했던 것보다 훨씬 낮았던 것도 타격으로 작용했다.

농화학 사업은 북미시장의 부진과 미국-중국 무역마찰에 영향을 받았다.

다만, 인더스트리얼 솔루션(Industrial Solution) 사업은 특별항목 공제 전 EBIT가 크게 증가했고, 표면기술(Surface Technology)과 영양 & 케어(Nutrition & Care) 사업은 소폭 상회했다.

바스프는 2018년에 비해 다소 증가할 것으로 예상했던 특별항목 공제 전 EBIT는 최대 30% 격감할 것으로 예측하고 있다. 매출액도 2018년을 소폭 상회할 것이라는 전망했으나 다시 감소할 것이라며 하향 조정했다.

ROCE(사용자본이익률) 역시 2018년 수준을 상당히 하회할 것으로 판단하고 있다.

바스프는 사업환경 악화에 대응해 수익기반을 강화하기 위해 6000명의 감원을 단행함으로써 2021년 말까지 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)이 20억유로 추가될 것으로 예상하고 있다. (K)