에폭시수지(Epoxy Resin)는 말단에 에폭시기를 보유한 경화성 수지로 액상, 고형, 용제희석, 물분산 등의 형태로 생산하고 있다.

생산기업은 BPA(Bisphenol-A), ECH(Epichlorohydrin) 등 원료부터 제조하는 1차 생산기업과 1차 수지를 원료로 다양하게 가공·반응하는 2차 가공물 생산기업으로 분류되며 올린(Olin), 헥시온(Hexion), 헌츠만(Huntsman) 등이 대표적인 1차 생산기업이다.

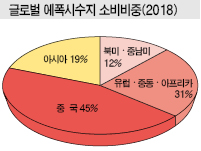

글로벌 에폭시수지 수요는 1차제품과 2차제품을 포함해 약 28만톤으로 추정되고 있다.

페인트용이 약 45%로 가장 높은 비중을 차지하고 있으며 전기·전자, 접착제, 건축·토목, 합성물 등에 투입되고 있다.

페인트용은 액상 1차 수지를 고분자량화하거나 다른 화합물과 반응시킴으로써 목적성능을 부여하는 것으로 파악되고 있다.

에폭시수지는 전체의 약 80%가 범용 그레이드, 20%는 자동차 구조용 접착제, 항공기 기체 및 풍력발전 블레이드용 합성물 등 특수 그레이드로 파악되고 있다.

최근에는 CFRP(탄소섬유 강화 수지)용 경화수지 및 접착제 수요가 성장하고 있다.

CFRP용 경화수지는 항공기 기체, 풍력발전 블레이드, 스포츠용품, 액화천연가스(LNG) 선박용 탱크, 자동차부품 등에 사용되고 있다.

강도가 높고 경량인 CFRP는 보잉(Boeing) 787, 에어버스(Airbus) A340을 중심으로 항공기 구조부에 채용되고 있다.

해상풍력발전용 수요는 연평균 10% 증가할 것으로 예상되고 있으며 CFRP 합성탱크는 고압 LNG 수송용으로 수요가 늘어나고 있다.

자동차 분야는 BMW 등이 CFRP를 부품에 채용하고 있으며 조립할 때 이종소재 등에 에폭시계 접착제를 사용하는 사례가 증가하고 있다.

유럽 및 미국에서는 올린, 헥시온, 헌츠만이 3대 메이저로 자리 잡고 있으며 아시아에서는 타이완의 장춘석유화학(Chang Chun Petrochemical), 난야플래스틱(Nanya Plastic), 국내 국도화학, 아디티야비를라(Aditya Birla) 등이 생산하고 있다.

아시아기업들은 2010년 이후 중국, 한국, 인디아 등에서 생산능력을 확대한 반면 미국 및 유럽기업들은 구조조정을 적극 추진하고 있다.

2015년 중반에는 다우케미칼(Dow Chemical)이 에폭시를 포함한 CA(Chlor-Alkali) 사업을 올린에게 매각했고, 헌츠만, 헥시온도 여러 유럽·미국공장을 폐쇄했다.

국도화학(대표 이삼열·이시창)은 에폭시수지 생산능력이 75만톤으로 매년 500억원 수준의 영업이익을 내고 있으며 국내 시장점유율이 66%에 달하고 있다.

국내공장은 익산과 부산에 있으며 중국에서도 생산설비를 가동하고 있다.

다만, 최근에는 안정적인 수익구조 확보를 위해 에폭시수지 이외 분야에도 관심을 나타내고 있다. 에폭시수지 사업이 전체 매출에서 차지하는 비중이 80% 이상에 달하고 있기 때문이다.

국도화학은 2018년 매출 1조1477억원 중 83%에 해당하는 9593억원을 에폭시수지 사업을 통해 올렸다.

포트폴리오 편중 리스크를 해소하기 위해 다양한 투자에 나서고 있다.

글로벌 생산능력 확대를 위해 인디아 법인 Kukdo Chemical India에 총 63억원의 신규자금을 투입했고, 계열사 국도첨단소재를 설립하고 합성수지 시장에도 뛰어들었다.

2019년 7월에는 삼성SDI의 ACF(이방전도성접착필름) 사업 인수를 완료했다. 해당 사업 인수를 통해 전기전자용 소재부문을 강화함으로써 사업구조를 다변화하고 중장기 성장동력을 확보할 것으로 기대하고 있다.

한편, 에폭시수지는 기술력이 필요한 특수 그레이드가 범용에 비해 수익률이 높은 것으로 파악되고 있다.

에폭시수지 가격은 원료가격 상승의 영향으로 2017년부터 2018년 중반까지 상승세를 나타냈으나 2018년 후반 하락세로 전환됐다.

글로벌 시장은 아시아를 중심으로 앞으로 5년간 연평균 4% 성장할 것으로 예상되고 있다.