PVC(Polyvinyl Chloride)는 강세를 장기화하고 있다.

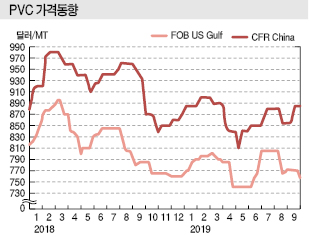

PVC 현물가격은 9월 초 CFR China 톤당 890달러, CFR India 900달러를 형성했다.

타이완의 포모사플래스틱(Formosa Plastics)을 비롯해 LG화학, 한화케미칼 등 PVC 메이저들이 특별한 이유도 없어 4분기 오퍼가격을 톤당 30달러 정도 인상한 요인이 크게 작용했다.

중국 내수가격이 에틸렌(Ethylene) 베이스는 ex-works 톤당 7250위안으로 150위안, 카바이드(Carbide) 베이스는 6850위안으로 50위안 상승한 것도 영향을 미쳤다.

중국 수요기업들은 내수가격 인상을 받아들일 수 없다고 반발하고 있으나 머지않아 받아들일 가능성이 제기되고 있다. 중국은 정부가 환경오염 단속을 강화하면서 중소기업을 중심으로 가동중단이 많아 수급이 타이트한 것으로 파악되고 있다.

에틸렌 현물가격이 FOB Korea 830달러로 65달러 폭락하는 등 원료코스트가 떨어지고 있으나 중국의 가동률이 낮은 편이어서 PVC 하락으로 이어질 가능성은 낮을 것으로 판단된다.

타이완 메이저는 중국 재수출 시장 상황이 좋지 않다고 판단한 가운데 7월부터 인디아가 수입세율을 조정한 것을 이유로 8월물 계약가격을 낮추었으나 9월물은 곧바로 인상한 것으로 알려졌다.

8월물은 인디아, 중국 수출가격 모두 7월물에 비해 실질적으로 톤당 40달러 정도 낮은 수준에 협상이 마무리됐다.

일본기업들도 인디아 수출에서 우대를 받아 인디아 수출가격을 20달러 인하했고 중국 수출가격은 타이완 메이저의 수준에 맞추어 조정한 것으로 파악되고 있다.

다만, 9월물 수출가격은 한국의 가동률 저하 등이 영향을 미침으로써 상승세로 전환된 것으로 나타나고 있다.

PVC 수출가격은 정기보수 집중, 중국의 안전조사 강화 등의 영향을 받아 7월까지 2개월 연속 상승세를 나타냈으나 타이완 메이저가 8월물 계약가격을 인디아 수출은 880달러, 중국 수출은 860달러로 각각 30달러 낮춤으로써 하락세로 전환됐다.

특히, 8월물 계약가격은 7월물에는 적용하지 않았던 볼륨 디스카운트까지 적용했기 때문에 실질적으로는 40달러 인하한 수준으로 파악되고 있다.

일본 메이저들은 인디아 수출가격을 920달러로 20달러 낮추었고 중국 수출가격은 850달러로 30달러 인하함으로써 협상을 종료했다.

인디아는 7월6일부터 PVC 수입세율을 조정했으며 타이완, 한국 등에 대해서는 세율을 7.5%에서 10.0%로 올린 반면 일본에 대해서만 기존의 1.4% 수준을 유지하기로 결정했다.

이에 따라 일본산은 관세 면에서 수혜를 누리고 있으며 CIF India를 1000달러로 설정하면 세액 차이가 86달러에 달하는 것으로 분석되고 있다.

미국산과 중국산은 반덤핑관세 적용을 계속 받고 있어 격차가 더 벌어지고 있다.

일본은 2019년 상반기 PVC 수출량이 33만9800톤으로 전년동기대비 26.2% 증가했고 인디아는 19만8400톤으로 48.2% 급증했다. 반면, 중국 수출은 4만6300톤으로 12.9% 감소했다.

인디아 수출은 상반기 내내 2018년 기록을 상회했고 4월과 6월에는 2배 폭증한 것으로 파악되고 있다.

타이완도 상반기 PVC 수출량이 67만9900톤으로 3.6% 증가했지만 인디아 수출은 22만7300톤으로 1.6%, 중국은 11만3600톤으로 2.5% 감소했다.

국내에서는 6월 정기보수에 돌입한 LG화학이 설비 트러블을 이유로 7월까지 가동을 정상화하지 못한 가운데 인디아 수출에서도 불리해 PVC 수출에 적신호가 켜지고 있다.