메탄올(Methanol)은 상승요인과 하락요인이 혼재하고 있는 가운데 초약세 현상을 계속하고 있다.

2019-2020년 이란, 트리니다드토바고, 미국 등이 600만톤 이상에 달하는 신증설을 추진하고 있는 것은 하락요인으로 부상하고 있다.

반면, 중국이 산둥성(Shandong)과 내몽골자치구에서 2019년 말까지 MTO(Methanol to Olefin) 플랜트를 신규 가동할 계획이라는 점은 상승요인으로 부상하고 있다.

아울러 최근 메탄올이 약세를 나타내면서 원료 석탄과 스프레드가 축소된 상태이기 때문에 수익성 악화를 이유로 가동을 중단하는 생산기업이 늘어난다면 공급과잉이 해소되며 상승에 일조할 것이라는 의견도 제기되고 있다.

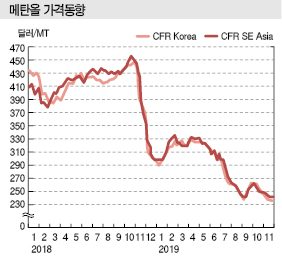

메탄올은 2019년 봄 오만, 카타르, 브루나이 등이 정기보수를 잇따라 추진하면서 톤당 300달러대로 높은 수준을 형성했으나 정기보수가 종료되고 중국이 이란산 수입을 확대함에 따라 7월 이후 하락세를 장기화하고 있다.

중국은 2019년 상반기에 올레핀(Olefin) 생산능력 60만톤의 MTO 플랜트를 난징(Nanjing)과 내몽골자치구에서 1기씩 상업 가동했다.

그러나 내몽골자치구의 MTO 플랜트가 주로 내륙부에서 생산한 메탄올을 소비하고 있어 연안부 수급에 영향을 미치지 않았고 상승요인으로 작용하지도 않았다.

앞으로는 메탄올 신규 건설 프로젝트가 본격화되면서 공급이 확대될 것으로 예상된다.

이란은 170만톤 플랜트를 2019년 가동한데 이어 2020년에도 170만톤 플랜트를 추가 가동할 계획이다.

이란은 2018년 가을부터 미국의 경제제재를 받으면서 수출처가 제한된 상태이기 때문에 대부분을 중국, 인디아에 수출하고 있으며 앞으로 추가하는 상업생산물량 역시 아시아에 주로 수출할 것으로 예상되고 있다.

트리니다드토바고 역시 2019년 100만톤을 신규 가동한 것으로 알려졌다. 유럽, 미국 수출을 우선시하고 있으나 아시아에도 30% 정도를 수출할 계획이다.

미국은 2020년 170만톤을 신규 가동할 계획이며 일정물량을 아시아에 수출할 것으로 예상되고 있다.

반면, 중국의 MTO 신규 가동으로 메탄올 가격이 상승할 것이라는 의견도 제기되고 있다.

중국은 2019년 산둥성에서 30만톤, 내몽골자치구에서 60만톤을 상업화하고 2020년에도 톈진(Tianjin)에서 60만톤을 신규 가동할 예정이다.

산둥성과 톈진의 신규설비는 연안부의 메탄올을 소비하기 때문에 상승요인으로 작용할 가능성이 높은 것으로 판단된다.

또 메탄올 가격이 약세를 나타내면서 석탄과 가격 차이가 줄어든 것도 주목되고 있다.

세계적으로 천연가스를 베이스로 메탄올을 생산하는 설비가 주류를 이루고 있는 반면 중국은 전체 생산능력 5000만톤 이상 가운데 80%를 석탄 베이스로 생산하고 있다.

이에 따라 아시아 메탄올 가격이 300달러 이하로 하락하면서 채산성 악화를 이유로 가동을 중단한 곳이 적지 않은 것으로 알려졌다.

앞으로도 하락세가 계속되면 석탄공법을 중심으로 가동중단이 잇따르면서 상승세에 일조할 가능성이 제기되고 있다.