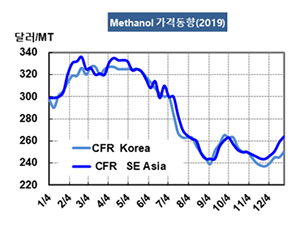

메탄올(Methanol)은 2019년 상반기와 하반기가 뚜렷이 구분됐다.

아시아 메탄올 시장은 2019년 상반기 내내 300달러가 넘는 초강세를 계속했으나 하반기에는 250달러 수준으로 급락했다.

메탄올 시세는 2019년 12월27일 CFR Korea 톤당 250달러로 5달러 상승했고 CFR SE Asia는 264달러로 5달러 올랐다. 그러나 CFR Taiwan은 7달러 상승했음에도 불구하고 246달러에 머물렀고, CFR India는 5달러 올랐음에도 200달러에 불과했다.

말레이의 Petronas Chemical이 No.2 메탄올 170만톤 플랜트를 2월 말까지 정기보수할 계획이어서 생산차질이 27만톤에 달할 것으로 예상되고 있으나 구매수요가 활발하지 않아 큰 폭으로 상승하지는 않았다. 이란산이 대량 유입되고 있는 가운데 Petronas가 No.1 66만톤 플랜트를 계속 가동하기 때문이다.

이란은 Zagros Petrochemical이 12월20일 기술적 문제로 2개 플랜트의 가동을 중단했으나 No.1 165만톤 플랜트는 1월 중순 재가동할 예정이고, No.2 165만톤은 80% 수준으로 가동하고 있다. 가동중단 이전에는 No.1이 62%, No.2는 80% 수준르로 가동했다.

2019년 메탄올 현물가격은 중동 및 동남아 플랜트의 가동률과 중국 MTO(Methanol to Olefin) 플랜트의 가동률이 크게 좌우한 것으로 나타났다.

상반기에는 중동 및 동남아 플랜트의 정기보수와 함께 트러블이 겹치면서 공급이 타이트해 줄곧 300달러를 웃돌았으나 하반기에는 메탄올 초강세에 따라 중국 MTO 플랜트들이 일제히 가동률을 낮추면서 250달러 수준에서 등락했다.

2020년 역시 이란의 중국에 대한 공세, 정기보수와 트러블, 중국 MTO 플랜트의 가동률이 메탄올 현물가격을 좌우할 것으로 예상되고 있다.