국제유가 강세에 중동 정유설비 정기보수 … 스프레드 100달러 수준

나프타(Naphtha) 현물가격이 강세를 계속하고 있다.

아시아 나프타 현물가격은 2020년 1월 말 도착물량 기준으로 톤당 600달러대 초반을 형성하며 2019년 12월에 비해 10% 정도 상승한 것으로 나타나고 있다.

나프타 가격 형성에 큰 영향을 미치는 브렌트유(Brent)와의 스프레드가 확대되고 있으며 최근에는 100달러까지 벌어질 가능성이 제기되고 있다.

2020년 1분기에는 중동지역 정유공장들이 정기보수를 예정하고 있는 반면, 아시아 NCC(Naphtha Cracking Center) 정기보수 계획은 소수에 불과해 수급이 계속 타이트 상태를 나타낼 것으로 예상되고 있다.

나프타는 2019년 9월 중순부터 강세로 전환돼 3개월 동안 30% 정도 급등한 것으로 나타나고 있다.

나프타는 2019년 9월 중순부터 강세로 전환돼 3개월 동안 30% 정도 급등한 것으로 나타나고 있다.

아람코(Saudi Aramco)가 사우디 석유 생산설비 2곳이 드론 공격을 받은 영향으로 나프타와 휘발유 수율이 높은 경질유 생산을 중단했기 때문이다.

최근에는 경질유 생산이 회복되고 있으나 사우디와 아랍에미리트(UAE)가 2020년 1분기 생산능력이 큰 정유공장을 잇따라 정기보수할 예정이어서 수급타이트 상태가 장기화될 것으로 예상되고 있다.

특히, 사우디에서 일일 원유 처리능력이 55만배럴에 달하는 라스타누라(Ras Tanura)와 40만배럴의 라비(Rabigh)가 정기보수를 실시한다는 점에서 타이트 심화가 확실시되고 있다.

반면, 아시아 NCC들은 1분기 정기보수를 실시하는 곳이 많지 않은 것으로 파악되고 있다.

일본 1사와 타이완 CPC의 No.3 에틸렌(Ethylene) 72만톤이 2월 중순부터 정기보수하는 것 외에는 3월 초까지 정기보수가 없는 상태이다.

나프타-브렌트유 스프레드는 2019년 9월 중순 30달러 정도에 머물렀지만 수급타이트를 타고 최근에는 90달러 이상으로 벌어지면서 2018년 10월 이후 최고 수준을 나타내고 있다.

프리미엄도 수급타이트의 영향을 받아 5-6배에 달하고 있다.

나프타 프리미엄은 2019년 4분기에 C&F Japan 기준 톤당 40-50달러로 평균 45달러에 달한 것으로 파악되고 있다. 다만, 2월 말 도착물량을 거래하는 2020년 초에는 프리미엄이 20-30달러로 떨어져 2020년 들어서는 프리미엄 부담이 줄어들고 있다.

2월 중순에 일본 석유화학기업이, 3월에는 아시아에서 여러 스팀크래커가 정기보수에 돌입하면서 나프타 구매수요가 약화될 것으로 판단되고 있다.

아시아 스팀크래커 정기보수는 3월 중순부터 엑손모빌(ExxonMobil)이 싱가폴 소재 80만톤, 롯데티탄(Lotte Chemical Titan)이 말레이 소재 45만톤을 계획하고 있다.

세계적으로는 휘발유 가격이 하락하면서 브렌트유와의 가격 차이가 축소되고 있다.

브렌트유는 2019년 12월 배럴당 64-65달러로 11월에 비해 3-4% 상승했으나 휘발유는 반대로 3-4% 하락한 것으로 나타나고 있다.

아시아 석유화학기업들은 스프레드 축소를 타고 유럽산 나프타 도입을 확대하고 있으며 일반적으로는 월 130만톤 수준인 유럽산 유입물량이 170만-180만톤으로 늘어날 가능성이 제기되고 있다.

다만, 브렌트유는 미국이 이란 군부 실세인 술레이마니 장군을 암살하고 이란이 이라크 내 미군시설을 미사일로 공격하는 등 중동정세가 요동치면서 2020년 1월 배럴당 67-68달러 상승하는 등 앞날을 예측할 수 없는 사태로 발전하고 있고 나프타도 영향을 받을 가능성이 높아지고 있다.

아시아 나프타 현물가격은 국제유가가 68달러대로 초강세 행진을 거듭하고 있는 영향을 받아 600달러 턱밑까지 올라섰다.

나프타 시세는 2019년 12월27일 C&F Japan 톤당 589달러로 20달러 급등했고 FOB Singapore 역시 589달러로 19달러 급등했다.

반면, FOB Rotterdam은 544달러, FOB USG는 538달러를 형성해 아시아산 석유화학제품의 가격경쟁력 하락을 부채질하고 있다.

특히, 에틸렌을 중심으로 아시아 석유화학제품 가격은 약세를 장기화함으로써 수익성 악화가 계속되고 있다.

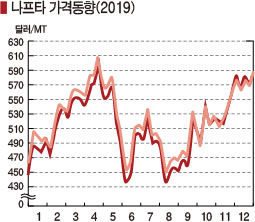

나프타 현물가격은 2019년 1월 450달러 수준에서 출발해 4월 말 600달러를 넘어섰고 전체적으로 500달러대 초중반에서 수준에서 등락을 거듭한 후 연말 또다시 600달러에 근접했다.

아시아 스팀크래커들이 풀가동을 계속한 가운데 유럽산을 중심으로 역외물량 유입이 원활치 않았기 때문이다. 2019년 말에는 국내 석유화학기업과 함께 일본이 스팀크래커의 가동률 조정에 나섰으나 별 영향이 없었다.

LG화학은 2020년 1월 여수 및 대산 소재 스팀크래커의 가동률을 90-95%로 낮춘 것으로 알려졌다. (K)