일본이 석유화학 생산을 확대하고 있어 주목된다.

일본은 2019년 10월 에틸렌(Ethylene) 생산량이 55만9200톤으로 전년동월대비 1.2% 증가했고, 가동률은 94.6%로 실질적 풀가동 기준인 9 5%를 3개월째 하회했으나 손익분기점 기준인 90% 이상은 71개월째 유지한 것으로 나타났다.

5%를 3개월째 하회했으나 손익분기점 기준인 90% 이상은 71개월째 유지한 것으로 나타났다.

최근 3개월 동안 풀가동하지 못한데에는 기록적인 폭우를 동반한 태풍 19호가 상륙하면서 동부지역이 피해를 입은 영향이 큰 것으로 파악된다.

또 유도제품 시황 부진으로 일부 스팀크래커가 가동률을 낮춘 것도 가동률 부진에 일조했다.

그러나 에틸렌계 석유화학제품 수출은 대폭 확대하고 있다.

9월에는 수출이 21만1800톤에 달했다. 에틸렌이 6만4560톤으로 2.1배, SM(Styrene Monomer)은 1만6749톤으로 4.7배 폭증했고 VCM(Vinyl Chloride Monomer)은 3만7808톤으로 56.8%, LDPE(Low-Density Polyethylene)도 1만5674톤으로 11.3%, PVC(Polyvinyl Chloride) 역시 3만3818톤으로 27.5% 증가했다.

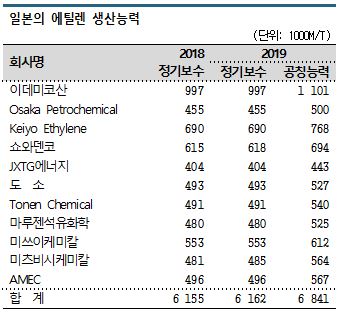

에틸렌, 2018년 생산능력 616만2000톤

일본은 2018년 말 에틸렌 생산능력을 616만2000톤으로 확대했다.

일본 경제산업성이 발표한 주요 석유화학제품 및 아로마틱(Aromatics) 생산능력에 따르면, 에틸렌 생산능력은 2013년 미츠비시케미칼(Mitsubishi Chemical)이 가시마(Kashima) 크래커, 스미토모케미칼(Sumitomo Chemical)이 치바(Chiba) 크래커, 아사히카세이(Asahi Kasei)가 미즈시마(Mizushima) 크래커 생산능력을 축소한 영향으로 2014-2016년 3년 연속 감소했다.

그러나 2013년 말 정기보수 실시 기준으로 615만5000톤에서 2018년 말에는 2사가 7000톤을 확대함으로써 616만2000톤으로 증가했다.

다만, 에틸렌 생산량은 2016년 627만9000톤에서 2017년 653만톤, 2018년 615만7000톤으로 감소했다.

가동률은 2019년 3월까지 64개월 연속 90% 이상 수준을 유지했고 2015년 11월 이후 41개월 연속 풀가동 기준인 95% 이상을 나타냈다.

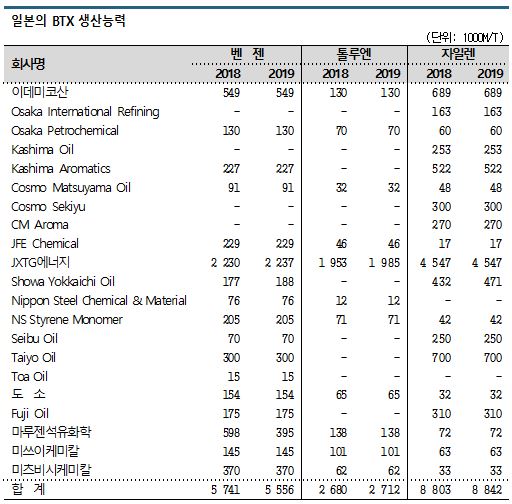

벤젠, 생산능력 555만톤으로 감축

벤젠(Benzene)은 생산능력이 555만6000톤으로 2017년 말에 비해 18만5000톤 감소했다.

반면, 톨루엔(Toluene)은 271만2000톤으로 3만2000톤, 자일렌(Xylene)은 884만2000톤으로 3만9000톤 증가한 것으로 나타났다.

2018년 내수와 수출을 포함한 BTX 총수요는 13000만톤 이상으로 높은 수준을 유지했다.

벤젠은 JXTG에너지와 Showa Yokkaichi Sekiyu 2사가 1만8000톤을 확대했지만 마루젠석유화학(Maruzen Petrochemical)이 20만3000톤을 줄여 전체적으로 감소했다.

톨루엔은 JXTG에너지가, 자일렌은 Showa Yokkaichi Oil이 생산능력을 확대했다.

생산량은 벤젠이 401만2000톤으로 8.4%, 톨루엔은 206만9000톤으로 2.8%, 자일렌은 677만1000톤으로 0.1% 감소했다.

벤젠 수출량은 76만7000톤으로 2.1% 증가했다. 중국 수출이 30만톤으로 25.1% 격감한 반면 미국 수출이 28만5000톤으로 32.0%, 타이완 역시 14만1000톤으로 20.2% 급증한 것으로 나타났다.

톨루엔 수출은 70만6000톤으로 4.3% 늘어났고 자일렌은 186만4000톤으로 40.5% 격감했다.

SM은 생산능력이 5사 194만9000톤으로 2017년과 큰 차이가 없었으나 2015-2016년 사이 2사가 70만톤 이상을 감축한 영향으로 수출이 부진했다.

2018년 생산량은 200만7000톤으로 3.7% 감소했지만 공칭능력 이상으로 풀가동 상태가 계속됐으나 수출은 2015년까지 100만톤을 상회한 후 2018년에는 56만1000톤으로 9.0% 감소했다.

중국이 한국, 미국, 타이완산 SM에 반덤핑관세를 부과한 영향으로 일본의 최대 수출국은 한국에서 중국으로 바뀌었다. 중국 수출량은 2018년 46만3000톤으로 2.2배 폭증했다.

반면, 국내기업들의 중국 수출량은 2017년 113만9000톤에서 2018년에는 33만1000톤으로 격감했다.

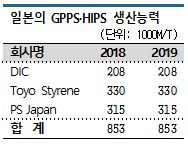

PS(Polystyrene) 생산능력은 3사 85만3000톤으로 2017년 말과 변동이 없었다. 2017년에는 DIC가 생산능력을 17만1000톤에서 20만8000톤으로 확대한 바 있다.

2018년 생산량은 69만2000톤으로 2.0%, 내수 출하량은 66만2000톤으로 1.0% 감소했으나 수출은 3만9000톤으로 22.0% 급증했다.

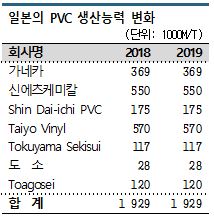

PVC, 인디아 수출 호조에도 193만톤 유지

PVC는 생산능력이 192만9000톤으로 2015년 Shin Dai-ichi PVC가 치바 소재 8만톤 플랜트를 가동중단한 이후 변화가 없었다.

Taiyo Vinyl은 코스트 경쟁력 강화를 위해 2020년 6월 오사카(Osaka) 소재 15만8000톤 플랜트 가동을 중단하겠다고 2018년 9월 밝힌 바 있다.

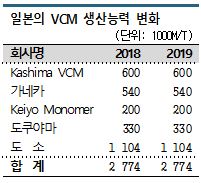

VCM은 생산능력이 277만4000톤으로 2014년 말부터 변동이 없는 상태이다.

일본 PVC공업·환경협회에 따르면, 내수 출하량은 PVC가 104만3000톤으로 0.8% 증가했지만 V CM은 174만8000톤으로 1.6% 감소했다. 경제산업성은 PVC 생산량이 169만톤으로 0.9%, VCM은 267만톤으로 2.0% 감소했다고 밝혔다.

CM은 174만8000톤으로 1.6% 감소했다. 경제산업성은 PVC 생산량이 169만톤으로 0.9%, VCM은 267만톤으로 2.0% 감소했다고 밝혔다.

PVC 수출은 60만7000톤으로 4.9% 감소했다.

인디아 수출이 33만2000톤으로 7.9% 증가했지만 중국이 10만1000톤으로 20.9%, 베트남 역시 6만3000톤으로 15.0% 격감했기 때문이다.

VCM 수출은 90만4000톤으로 4.0% 감소했다. 중국 수출이 절반 이상을 차지했으나 52만톤으로 3.6% 줄어들었다.

PP, 276만톤 생산체제 유지

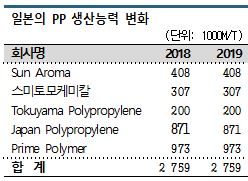

PP(Polypropylene)는 275만9000톤 생산체제를 유지하고 있다.

PP 생산능력은 2018년 말 5사 총 275만9000톤으로 2017년 말과 동일한 수준을 나타냈다.

JPP(Japan Polypropylene)가 2017년 말 사업기반을 강화하고 합리화 전략의 일환으로 고이(Goi) 공장의 No.3 11만6000톤 생산라인을 가동 중단한 이후 변화가 없는 것으로 파악된다.

다만, 2018년 생산량은 235만8000톤으로 전년대비 5.9% 감소했다.

2018년 PP 수입은 16만2000톤으로 65.7% 급증했다. 특히, 한국산이 6만톤으로 83.0% 늘어났고 타이산도 2만2000톤으로 64.5% 급증했다.

수출은 24만톤으로 33.5% 증가했고 중국 수출이 13만6000톤으로 49.3%, 베트남도 2만2000톤으로 30.7%, 타이 역시 1만6000톤으로 13.3% 증가했다. (K)

표, 그래프: <일본의 스팀크래커 가동률 변화, 일본의 에틸렌 생산능력, 일본의 BTX 생산능력, 일본의 SM 생산능력, 일본의 GPPS·HIPS 생산능력, 일본의 PVC 생산능력 변화, 일본의 VCM 생산능력 변화, 일본의 PP 생산능력 변화>