P-X 가동률 조정으로 공급과잉 완화 … 우한폐렴 사태로 직격탄

벤젠(Benzene)이 수요 부진에도 불구하고 강세로 전환돼 주목된다.

벤젠은 최대 유도제품인 SM(Styrene Monomer) 약세가 상승세를 제한하면서 나프타(Naphtha)와의 스프레드가 톤당 100달러 이하로 축소됐으나 나프타 가격 상승, SM 반등 등을 타고 최근 100달러 정도 오르면서 2019년 12월부터 2020년 1월까지 700달러 중반을 형성하고 있다.

벤젠은 5월 이후 미국 수출 확대와 중국을 중심으로 한 아시아 공급과잉 완화 등의 영향을 받아 상승세를 나타냈고 중국이 생산능력이 450만톤에 달하는 P-X(Para-Xylene) 플랜트를 신규 가동하면서 다른 P-X 생산기업들이 감산에 나섬으로써 벤젠 부생량이 줄어든 영향으로 2019년 여름철 이후 나프타와의 스프레드가 200달러 전후로 개선된 것으로 파악되고 있다.

SM은 한화토탈의 생산능력 확대와 설비 트러블 해소, 미국-중국 무역마찰에 따른 수요 둔화 등으로 2019년 10월 초 1000달러대가 붕괴됐고 이후 중국 3사 총 260만톤 플랜트가 상업가동을 준비하는 가운데 1사가 4분기에 상업가동에 들어감으로써 11월 말 800달러대 중반까지 급락했고 2020년 1월까지도 800달러대 중후반에서 등락하고 있다.

중국은 2019년 10월 SM 수입이 40만6100톤에 달한 것으로 알려졌다. 월 수입이 40만톤을 넘어선 것은 2015년 9월 이후 4년 1개월만에 처음이다.

사우디, 쿠웨이트, 오만 등 중동산이 18만9300톤, 일본산이 8만1200톤에 달했으나 반덤핑관세를 부과받고 있는 한국산은 1만6734톤으로 전년동월대비 10.2% 감소했다.

국내 SM 수출은 2019년 66만9699톤으로 전년대비 20.4% 감소했다.

매년 수출량 100만톤 이상을 소화하던 중국이 반덤핑관세를 부과한 영향으로 수출량이 급감한 2018년에 이어 2년 연속 큰 폭으로 감소했다.

다만, 2019년에는 중국의 영향보다는 국내기업의 가동차질이 더 큰 요인으로 작용했다.

월간 수출은 1월이 8만3065톤으로 31.6% 증가하며 출발했으나 봄철 한화토탈의 생산능력 확대 공사와 공사 전후로 진행된 노조 파업에 따른 가동차질 등으로 4월 수출량이 1만6040톤, 5월 1만7941톤, 6월에도 1만1651톤에 그치면서 전체 수출 감소에 큰 영향을 미쳤다.

다만, 하반기에는 매달 6만톤대 이상을 유지했고, 특히 11월과 12월에는 각각 8만2333톤과 8만819톤을 기록하는 등 평상시 수준을 되찾았다.

최대 수출국은 홍콩으로 바뀌었다. 다만, 홍콩 수출은 17만4379톤으로 17.5% 감소했다.

인디아 수출이 14만9949톤으로 35.3% 증가하며 2위를 기록했고 중국 수출은 13만6341톤으로 68.3% 격감했다.

중국 수출은 2017년 기준 전체 126만1900톤 가운데 113만9100톤으로 90% 이상을 장악할 정도였으나 반덤핑관세 부과 이후 2018년 33만7700톤으로 71.0% 격감한데 이어 2019년에는 10만톤대 초반으로 재차 크게 줄어들었다

중국은 2018년 Qingdao Soda가 50만톤, Anhui Haoyuan Chemical이 26만톤을 상업 가동하면서 자체 생산량이 늘어남으로써 수입량이 291만7800톤으로 전년대비 9.2% 감소했고 2019년에는 200만톤에 크게 미달한 것으로 추정되고 있다.

SM 가격은 2019년 12월 800달러 후반을 회복한 후 2020년 1월까지 소폭의 등락을 계속하고 있다. 마진 악화로 감산이 늘어난 가운데 기상악화로 일부 수출물량이 중국에 도착하지 못한 영향으로 파악되고 있다.

SM 가격은 2019년 12월 800달러 후반을 회복한 후 2020년 1월까지 소폭의 등락을 계속하고 있다. 마진 악화로 감산이 늘어난 가운데 기상악화로 일부 수출물량이 중국에 도착하지 못한 영향으로 파악되고 있다.

반면, 나프타는 500달러대 후반으로 상승했다.

벤젠도 수급 타이트가 상승요인으로 작용해 2019년 12월 중반 700달러대 중반까지 상승한 후 2020년 1월에도 700달러대 초중반에서 등락해 나프타와의 스프레드가 150달러 가까이 확대됐다.

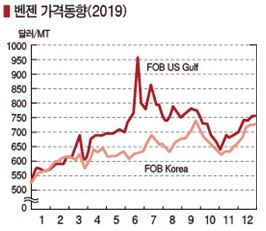

벤젠은 2019년 초 500달러대 중반에서 시작해 상승세를 계속한 끝에 9월 말과 12월 말 2차례에 걸쳐 700달러를 돌파했다.

2019년 12월27일에는 FOB Korea 톤당 730달러, CFR China 736달러를 형성했고 CFR Taiwan은 754달러로 15달러 상승했다.

P-X가 약세를 계속하자 한국을 중심으로 아로마틱(Aromatics) 플랜트의 가동률을 조절하면서 벤젠 생산 감소로 이어졌기 때문이다.

미국의 벤젠 현물가격은 12월27일 FOB USG 갤런당 252센트로 톤당 756달러를 형성해 FOB Korea와의 스프레드가 톤당 26달러에 불과함으로써 한국-미국 운송코스트 40달러 초반에 크게 미달해 미국 수출에 어려움을 겪고 있다.

미국 현물가격은 1월 한국산과 비슷하게 출발했으나 여름철에는 플랜트 트러블과 정기보수의 영향으로 공급이 줄어들며 한때 1000달러에 육박했고 4월부터 9월까지도 높은 수준을 유지했다.

벤젠은 2020년에도 당분간 강세 현상이 나타날 가능성이 제기되고 있다.

국내 벤젠 생산기업들이 아로마틱 플랜트의 가동률을 낮춘 가운데 중국과 미국 수출을 조절하면서 상승세를 이끌고 있기 때문이다. 2019년에는 미국 수출을 활성화하면서도 중국에 100만톤 가량을 수출하는 등 줄다리기에 성공한 것으로 평가되고 있다.

그러나 중국 정부가 우한(Wuhan) 폐렴 확산을 막기 위해 춘절연휴 기간을 2월2일까지 3일간 연장해 공장 가동중단이 속출하는 가운데 수입까지 전면 중단함으로써 1월 말에는 FOB Korea 톤당 677달러로 54달러 폭락해 당분간 약세 행진이 불가피해지고 있다.