C&F Japan 500달러 수준 등락 … 일본 기준가격 4만1300엔

나프타(Naphtha)는 코로나19(신종 코로나바이러스 감염증) 페렴 사태가 장기화되면서 약세를 나타내고 있다.

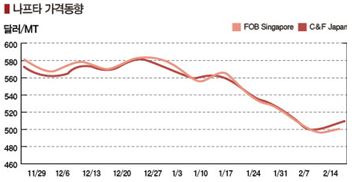

아시아 나프타 현물가격은 2월 중순 C&F Japan 톤당 491달러, FOB Singapore 483달러를 형성했다.

국제유가가 브렌트유(Brent) 기준 배럴당 57달러를 회복했으나 코로나19 사태로 구매수요가 줄어들고 있기 때문이다.

반면, 유럽은 CIF NWE 477달러, 미국은 FOB USG 472달러로 아시아와 비슷한 수준을 나타냈다.

유럽·미국은 일반적으로 아시아 가격에 비해 톤당 50-100달러 낮았으나 아시아 가격이 하락하면서 별 차이가 없어져 아시아 석유화학제품의 코스트 경쟁력이 회복되고 있다.

유럽·미국은 일반적으로 아시아 가격에 비해 톤당 50-100달러 낮았으나 아시아 가격이 하락하면서 별 차이가 없어져 아시아 석유화학제품의 코스트 경쟁력이 회복되고 있다.

아시아는 코로나19 사태로 중국의 다운스트림 수요가 불투명해짐에 따라 스팀크래커들이 가동률을 낮추어 나프타 수요가 줄어들고 있다.

타이완의 CPC는 Linyuan 소재 No.6 에틸렌(Ethylene) 72만톤 크래커를 2달 동안 정기보수하기 위해 2월13일 가동을 중단했다. 프로필렌(Propylene) 생산능력은 43만톤이다.

나프타는 아시아 프리미엄까지 하락하고 있다.

여천NCC는 3월 하순 여수에 도착하는 오픈 스펙 나프타 5만톤을 MOPJ(Mean of Platts Japan) 플러스 19달러에 구매했다. 3월 초순 도착하는 10만톤을 구매할 때는 프리미엄을 22-23달러 지불했었다.

나프타 프리미엄은 2019년 가을 이후 톤당 40-50달러로 높은 수준을 유지했으나 코로나19 사태가 장기화되며 10달러대로 하락했고 앞으로 마이너스로 전환될 가능성이 제기되고 있다.

다만, 국제유가가 다시 배럴랑 60달러선에 육박하는 등 상승추세를 나타내고 있어 나프타 현물가격이 머지않아 톤당 500달러를 회복할 가능성이 있어 아시아의 코스트 경쟁력 상승이 계속되기는 어려울 것으로 판단된다.

아시아 나프타 가격은 2019년 9월 중순을 경계로 급등했다.

미국이 이란을 공격하면서 중동정세가 긴박하게 흘러감으로써 중동산 나프타 공급이 감소해 아시아 수급이 타이트해졌고 2020년 1월 이후 거래되는 2019년 11월 중순 이후 공급가격이 강세를 나타냈다.

중동에서 정유공장 여러 곳이 2020년 3월까지 정기보수를 실시하는 점도 수급타이트 요인으로 작용했다.

그러나 아시아 현물가격은 3월 이후 스팀크래커의 정기보수가 진행될 예정이어서 약세가 장기화될 가능성도 제기되고 있다. 나프타와 브렌트유의 스프레드도 1월20일 이전 톤당 80달러에서 일시적으로 40달러까지 축소됐다.

한편, 일본은 나프타 기준가격이 상승으로 전환돼 상대적으로 코스트 경쟁력이 떨어지고 있다.

일본은 매월 평균 수입가격을 바탕으로 분기별로 나프타 기준가격을 결정하며, 수입가격은 일반적으로 나프타가 입항하기 1-2개월 전의 달러 기준가격에 도착 후 환율을 적용해 결정하고 있다.

2019년 4분기 기준가격은 kl당 4만1300엔으로 3분기에 비해 1100엔(2.7%) 상승했다. 9월 중순 이후 상승을 일부 반영한 결과로 해석된다.

2020년 1분기에도 상승할 것이 확실시되고 있으나 1월 말 국제유가가 크게 하락했고 나프타 현물가격도 연속 폭락함으로써 상승 폭이 크지는 않을 것으로 예상되고 있다.

아시아 현물가격이 2020년 1월20-2월7일 사이에만 톤당 450달러대로 130달러 폭락함으로써 1분기 일본산 기준가격에 영향을 미칠 것으로 판단되고 있다.

1월 중순까지는 kl당 4만6000엔 수준으로 오를 것이라는 전망이 우세했으나 현재는 4만5000엔 이하에 머무를 것으로 예상되고 있다.

일본 경제산업성이 발표한 에틸렌 제조용 수입 나프타 통관실적에 따르면, 나프타 수입가격은 달러화 기준 2019년 10월 톤당 491.0달러, 11월 512.0달러, 12월 541.8달러를 나타냈고 달러당 엔화 환율은 10월 107.8엔, 11월 108.8엔, 12월 108.9엔을 형성했다.