가성소다(Caustic Soda)가 상승세로 전환됐다.

아시아 가성소다 가격은 3월 들어서만 3주 연속 톤당 10달러씩 상승함으로써 3월 중순 270-280달러로 1개월 전에 비해 30달러 정도 오른 것으로 나타났다.

동남아 지역의 수요가 급증하고 있는 반면, 아시아 전해 플랜트들이 상반기 집중적으로 정기보수를 실시해 수급이 일시적으로 타이트했기 때문으로 파악된다.

최근에는 중국기업들의 수출 확대 움직임도 한정적이어서 2019년 7월 이래 처음으로 300달러를 돌파할 가능성이 제기되고 있다.

가성소다는 강알칼리성 특성을 활용해 산과 반응시켜 중화하거나 일반적인 상태로는 녹지 않는 물질을 용해하거나 금속원소 및 화합물과 반응시켜 합성물질 및 화학제품을 생산하는데 투입되고 있다.

2020년 300달러 돌파 가능하다!

아시아 가성소다 가격은 2019년 8월 300달러가 무너진 후 계속 하락해 2020년 1월과 2월 240-250달러를 형성했고 이후 바닥을 치고 상승해 최근에는 현물거래 중 300달러에 거래된 사례도 있는 것으로 알려졌다.

아시아 수급이 당분간 타이트 상태를 유지할 것이라는 전망이 상승세에 탄력을 불어넣고 있다.

동북아 공급물량을 주로 소비하는 동남아 시장에서 최근 들어 수요가 급증하고 있다.

베트남에는 미국-중국 무역마찰 영향을 받아 중국으로부터 공장을 옮긴 수요기업이 많아 제지, 전자소재 용도에서 구매가 증가하고 있고, 말레이지아도 정유공장의 탈황용 수요가 급증하고 있다.

반면, 공급은 상반기 내내 정기보수가 잇따르며 부족할 것으로 예상되고 있다.

LG화학은 32만톤 공장을 3월 정기보수했고, 롯데케미칼도 롯데첨단소재의 21만톤 공장을 4월 말까지 가동 중단한 것으로 알려졌다.

일본 도소(Tosoh)의 요카이치(Yokkaichi) 공장과 AGC의 가시마(Kashima) 공장도 정기보수하고 있고, AGC와 아데카(ADEKA), 신에츠케미칼(Shin-Etsu Chemical), 미츠비시케미칼(Mitsubishi Chemical), 가네카(Kaneka) 등이 합작한 가시마 설비 역시 정기보수를 계획하고 있다.

4월 중순에는 타이완 FPC(Formosa Petrochemical)가 36만톤 정기보수에 들어갔으며, 동남아 판로를 확보하고 있는 카타르 QVC(Qatar Vinyl)가 기술적 트러블로 37만톤 공장의 가동을 중단한 상태라는 점도 수급타이트에 박차를 가하고 있다.

이에 따라 아시아 시황이 300달러를 넘어설 가능성이 높아지고 있다.

최근 현물시장에서 중국산의 영향이 제한되고 있어 동남아 수요가 한국산과 일본‧타이완산에 의존하고 있기 때문이다.

물론, 중국이 전해 가동률을 올리면서 내수가격이 약세를 나타내고 아시아 가격과 격차가 줄어듦에 따라 수출을 늘릴 가능성도 제기되고 있으나 카바이드(Carbide) 공법 PVC(Polyvinyl Chloride)의 경쟁력이 저가의 에틸렌(Ethylene) 공법에 비해 낮아 전해 가동률이 다시 하락할 것으로 예상되고 있다.

무역상, 280-300달러를 마지노선으로…

아시아 가성소다 생산기업들은 현물가격을 톤당 280-330달러로 올리기 위해 3월부터 집중적으로 정기보수를 실시하고 있고 코로나19(신종 코로나바이러스 감염증) 확산으로 중국의 수출이 줄어들면서 수급타이트를 연출하고 있다.

상승 폭이 다소 제한될 가능성이 있으나 그동안 이어진 하락행진을 끝내는데 큰 효과가 있을 것으로 분석되고 있다.

아시아 가성소다 가격은 2019년 8월 이후 300달러 미만 약세를 계속했다.

수요가 줄어들고 있고 인디아의 인증 문제, 연말연시 재고 방출 등이 큰 영향을 미쳤으며 LG화학이 증설물량 15만톤 가운데 10만톤 정도를 수출한 것도 하락요인으로 작용했다.

2020년 3월 초에는 톤당 250달러로 전월대비 30달러 급락했다.

그러나 무역상사들은 최근 가성소다 생산기업들이 280-300달러 이하로는 판매하지 않음으로써 전체 가격 수준을 끌어올리려는 움직임이 본격화되고 있고 수요기업들도 조만간 가격이 상승할 수 있다는 판단 아래 구매를 적극화하고 있는 것으로 파악하고 있다.

코로나19 사태도 수급타이트 요인

중국을 중심으로 세계 각국으로 확산되고 있는 코로나19 사태 역시 수급타이트 요인으로 작용하고 있다.

중국이 코로나19 확산 방지를 위해 인적 이동은 물론 물류 이동까지 제한하고 나서면서 가성소다 공급이 정체되고 있고 공장 가동률에도 큰 영향을 미치고 있기 때문이다.

이에 따라 중국의 가성소다 가동률은 춘절연휴 전 80% 수준에서 3월에는 60-65%로 대폭 떨어진 것으로 파악되고 있다.

또 중국기업들이 아시아 가격이 장기간 약세를 나타내면서 수출보다 내수를 우선시하게 된 것 역시 상승요인으로 작용하고 있다.

중국은 2019년 가성소다 수출이 56만톤으로 전년대비 30% 이상 급감했으며 2020년에는 연초 생산 및 물류 혼란 상황까지 겹치면서 수출이 더욱 줄어들 것으로 예상되고 있다.

중국 화북지역은 260-280달러로 아시아보다 유리하나 동북아 가격이 300달러를 넘어설 정도로 회복되면 중국이 다시 수출을 늘릴 것으로 예상되고 있다.

인디아가 2020년 1월 28만톤을 신규 가동함에 따라 인디아 수출이 줄어든다면 동남아 수요에만 의존할 수밖에 없어진다는 점 역시 수급에 영향을 미치고 있다.

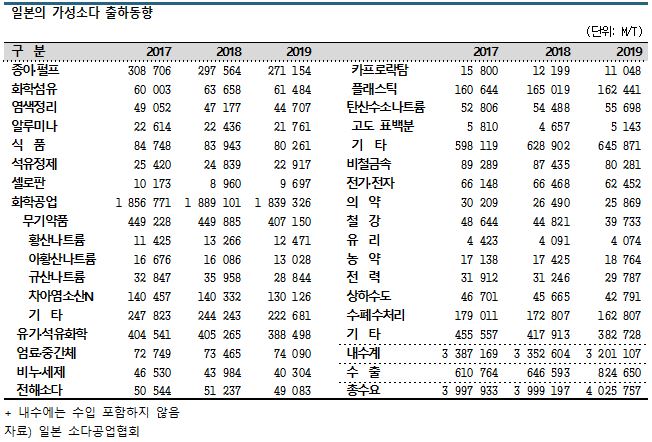

일본, 2019년 수출 82만톤으로 급증

일본 가성소다 시장은 내수가 둔화되고 있으나 동남아를 중심으로 수출이 호조를 나타내고 있다.

일본 소다공업협회에 따르면, 2019년 가성소다 생산량은 402만3102톤으로 2018년과 비슷한 수준을 유지했고 출하량은 402만5757톤으로 0.7% 증가했다.

자가소비가 102만7652톤으로 2.0%, 판매가 217만3455톤으로 5.7% 줄어 내수가 320만1107톤으로 4.5% 감소했으나 수출은 82만4650톤으로 27.5% 급증했다.

내수의 약 46%를 차지하고 있는 화학공업용은 183만9326톤으로 2.6% 감소했다.

무기약품은 규산나트륨이 2만8844톤으로 19.8%, 차아염소산나트륨이 13만126톤으로 7.3% 줄어 총 40만7150톤으로 9.5% 감소했다,

유기·석유화학은 38만8498톤으로 4.1% 감소한 가운데 염료·중간물이 7만4090톤으로 0.9%, 탄산수소나트륨이 5만5698톤으로 2.2%, 고도 표백분이 5143톤으로 10.4%, 기타가 64만5871톤으로 2.7% 증가한 반면 비누·세제는 4만304톤으로 8.4%, 전해소다는 4만9083톤으로 4.2%, 카프로락팜(Caprolactam)은 1만1048톤으로 9.4%, 플래스틱은 16만2441톤으로 1.6% 감소했다.

이밖에 셀로판은 9697톤으로 8.2%, 농약은 1만8764톤으로 7.7% 증가했다.

그러나 철강은 3만9733톤으로 11.4%, 종이·펄프는 27만1154톤으로 8.9%, 화학섬유는 6만1484톤으로 3.4%, 염색정리는 4만4707톤으로 5.2%, 식품은 8만261톤으로 4.4%, 석유정제는 2만2917톤으로 7.7%, 비철금속은 8만281톤으로 8.2%, 전기·전자는 6만2452톤으로 6.0%, 의약은 2만5869톤으로 2.3%, 전력은 2만9787톤으로 4.7%, 상하수도는 4만2791톤으로 6.3%, 수처리·폐수처리는 16만2807톤으로 5.8%, 기타는 38만2728톤으로 8.4% 감소했다.

일본은 가성소다 내수가 소폭 감소했으나 자동차, 주택건축 관련을 비롯한 주요 산업이 미국과 중국의 무역마찰 영향을 직간접적으로 받아 산업계 전반에서 나타나고 있는 현상으로 파악되고 있다.

2019년 자동차 생산대수는 968만4294대로 0.5% 줄어 3년만에 감소세로 전환됐으나 감소폭이 작아 비교적 안정적인 수준을 유지한 것으로 나타나고 있다.

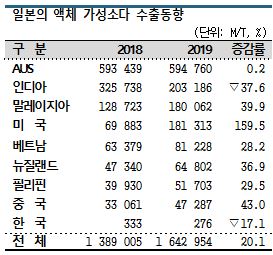

액상제품, AUS‧미국·말레이 중심으로 수출

가성소다 수출은 액상제품이 164만2954톤으로 20.1% 급증한 반면 고형제품은 7998톤으로 13.8% 감소했다.

가성소다 수출은 액상제품이 164만2954톤으로 20.1% 급증한 반면 고형제품은 7998톤으로 13.8% 감소했다.

액상제품은 오스트레일리아 수출이 59만4760톤으로 0.2%, 미국이 18만1313톤으로 약 2.6배, 말레이지아가 18만62톤으로 39.9%, 싱가폴 1만7506톤으로 약 2배, 베트남 8만1228톤으로 28.2% 늘었으나 인디아 수출은 20만3186톤으로 37.6% 줄었다.

오스트레일리아는 알루미늄 제련용, 베트남은 제지 및 전자소재용, 말레이지아는 탈황용이 호조를 보였다.

인디아 수출은 2017년 47만톤에 육박했으나 인디아 공업규격법(BIS) 개정으로 BIS 인증이 의무화됨에 따라 2018년 9월 중단한 이후 2019년 4월부터 정상화하고 있다.

그러나 아직까지는 BIS의 영향이 가시지 않는 것으로 파악되고 있다.

2020년에는 미국-중국 무역마찰, 코로나19(신종 코로나바이러스 감염증)의 영향이 불가피할 것으로 우려되고 있다. (J)