PE, 중동‧미국산 중심 수입 급증세 … 중국 가공기업 이전도 호재

베트남은 공업화가 진척되고 소득이 올라가면서 폴리올레핀(Polyolefin) 수요가 급증하고 있다.

베트남은 코로나19(신종 코로나바이러스 감염증) 확산 방지를 위해 4월 봉쇄령을 내려 경제활동이 제한됐으나 PE(Polyethylene) 시장은 1-4월 전년동기대비 5% 확대됐고 PP(Polypropylene) 역시 포장자재, 위생소재용 수요가 꾸준히 증가하고 있다.

세계적인 경기침체와 각국의 범용수지 수요 감소 등이 악영향을 미치고 있으나 베트남에는 중국에서 이전해온 수지 가공기업들이 다수 포진하고 있어 성장을 계속할 것으로 예상되고 있다.

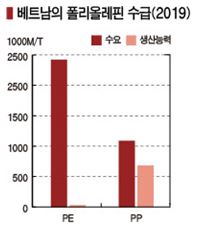

베트남은 PE 수요 전량을 수입에 의존하고 있으며 4월1-23일 봉쇄령이 내려지면서 경제활동이 크게 둔화됐음에도 불구하고 수요가 계속 증가해 1-4월 수입량이 85만3285톤으로 2019년 전체 수입량 80만7787톤을 상회했다.

베트남은 PE 수요 전량을 수입에 의존하고 있으며 4월1-23일 봉쇄령이 내려지면서 경제활동이 크게 둔화됐음에도 불구하고 수요가 계속 증가해 1-4월 수입량이 85만3285톤으로 2019년 전체 수입량 80만7787톤을 상회했다.

중동산 수입이 2019년 1-4월 약 32만톤에서 2020년 1-4월 30만톤으로 소폭 감소했으나 미국산이 15만903톤에서 20만5426톤으로 급증함으로써 전체 수입 증가로 이어졌다.

소득수준 향상에 따라 생활필수품 수요가 늘어나 PE 수요 급증을 견인한 것으로 판단되고 있다.

PE는 식품용 포장, PP는 포대나 곡물용 포대 등을 중심으로 수요가 형성돼 있어 경기상황에 쉽게 좌우되지 않으며 일정수준 수요를 유지하고 있는 것으로 나타나고 있다.

PP는 자체 생산능력을 확대하고 있다.

기존 주력 용도는 물론 코로나19 여파로 마스크용 부직포 용도에서 수요가 급증하면서 생산기업 모두 높은 가동률을 유지하고 있기 때문이다.

일본 이데미츠코산(Idemitsu Kosan)과 미쓰이케미칼(Mitsui Chemicals)이 합작에 참여한 Nghi Son Refinery & Petrochemical(NSRP)이 2018년 말 37만톤 플랜트 가동을 시작했고, 효성화학도 바리아붕따우(Ba Ria-Vung Tau)에 30만톤 플랜트를 완공하고 상업 가동하고 있으며 30만톤 추가 건설을 적극화하고 있다.

효성화학은 베트남을 제2의 성장 시장으로 설정하고 프로필렌(Propylene) 생산능력 60만톤의 PDH(Propane Dehydrogenation)를 중심으로 PP 60만톤 플랜트를 가동해 베트남을 중심으로 아세안(ASEAN) 시장 개척을 강화할 방침이다.

다만, 베트남에서 아라미드 섬유 투자를 진행할 예정이었던 효성첨단소재가 최근 베트남의 인건비 상승을 이유로 울산 투자로 선회했고 코로나19 사태를 계기로 핵심기술을 보호하기 위해 국내투자를 강화하는 움직임이 확대되고 있어 효성화학이 투자를 계획대로 모두 진행할지 주목되고 있다.

반면, EP(엔지니어링 플래스틱)는 수요 감소가 본격화되고 있다.

수지를 채용해 제조하는 사무기기는 베트남에서 생산한 후 수출하는 양이 많기 때문에 글로벌 경기침체 영향을 그대로 받고 있다.

베트남은 폴리올레핀 내수가 2019년 연평균 10% 성장하며 PE가 약 240만톤, PP는 110만톤으로 증가했으며 2020년에는 성장률이 다소 둔화될 가능성이 있으나 증가세가 꺾이는 일은 없을 것으로 예상되고 있다.

중장기적으로도 폴리올레핀 시장은 성장세를 계속할 것으로 기대되고 있다.

아시아 제조업들이 인건비 상승을 회피하고 중국 리스크를 분산시키기 위해 공장을 중국에서 베트남으로 이전‧분산시키는 움직임이 가속화되고 있기 때문이다.

그동안 한국, 일본, 타이완기업들이 주로 베트남 투자를 적극화했으나 최근에는 중국 수지 가공기업마저 베트남으로 공장을 이전하고 있어 베트남은 성장 잠재력이 상당한 것으로 평가되고 있다. (강윤화 선임기자)