나프타, 일본 기준가격 2만엔대 불과 … 아시아는 400달러 돌파

일본 석유화학산업은 가격 경쟁력이 강화되고 있다.

나프타(Naphtha) 기준가격이 급락했기 때문이다. 일본 나프타 기준가격은 코로나19(신종 코로나바이러스 감염증) 확산으로 석유화학제품 수요 부진이 계속되면서 2분기 kl당 2만5000엔으로 1분기에 비해 무려 1만9800엔(44.2%) 폭락했다.

일본은 나프타가 입항하기 1-2개월 전의 달러화 수입가격에 도착 후 환율을 적용해 엔화로 환산한 후 분기별 기준가격을 결정하고 있다.

일본은 나프타가 입항하기 1-2개월 전의 달러화 수입가격에 도착 후 환율을 적용해 엔화로 환산한 후 분기별 기준가격을 결정하고 있다.

에틸렌(Ethylene) 제조용 나프타 수입가격은 4월 톤당 378.6달러, 5월 286.1달러, 6월 246.3달러로 하락했고, 달러당 엔화 환율은 4월 108.6엔, 5월 107.6엔, 6월 107.8엔을 형성했다.

나프타 수입가격은 코로나19 사태로 세계 각국의 봉쇄조치와 경제활동 정체가 계속되면서 석유화학제품 뿐만 아니라 수송연료 수요가 감소해 폭락세를 면치 못했다. 특히, 휘발유용 나프타는 유럽‧미국 거래량이 급감하면서 아시아 유입량이 증가했고 아시아는 NCC(Naphtha Cracking Center) 정기보수가 집중돼 수급 완화 정도가 심화됐다.

다만, 일본은 나프타 기준가격이 3분기에 상승할 것이 확실시된다.

석유화학제품 수요 감소가 계속되고 있으나 나프타 공급이 부족해 2분기에 비해 수급이 타이트해지고 있기 때문이다.

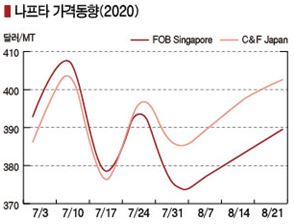

아시아 나프타 시세는 3월 말 톤당 200달러 초반을 저점으로 반등해 7월 초순 도착한 5월 중순 거래물량 이후로는 계속 상승세를 나타내고 있으며 7월 말 400달러를 회복한 후 다시 하락했으나 8월 말 다시 400달러를 넘어섰다.

나프타 현물가격은 8월21일 C&F Japan 톤당 403달러로 4달러 상승했고 FOB Rotterdam은 376달러, FOB USG는 365달러를 형성했다.

국제유가가 브렌트유(Brent) 기준 배럴당 44.35달러로 소폭 하락했으나 일본을 중심으로 구매를 확대하고 있기 때문이다. 일본은 스팀 크래커들이 정기보수를 마무리하고 재가동하면서 스팀 크래커 가동률이 6월 92.2%에서 7월 93.8%로 상승했고 8월에는 95% 수준에 근접할 것으로 예상되고 있다.

유럽산은 8월28일 CIF NWE 톤당 396달러 수준으로 상승함으로써 당분간 아시아 시장 유입이 줄어들 수밖에 없어 아시아 현물가격 강세로 이어지고 있다.

이에 따라 일본 기준가격도 kl당 3만엔 선을 되찾을 것으로 예상되고 있다.

한때 집중됐던 아시아 스팀 크래커의 정기보수가 종료돼 수요가 증가하고 있는 가운데 마이너스권을 형성하던 브렌트유와의 스프레드도 톤당 70달러 정도로 확대돼 안정적인 수준을 나타내고 있다.

식품포장 소재와 방역‧의료용을 중심으로 수지 거래량이 늘어나고 있고 에틸렌은 8월21일 FOB Korea 톤당 700달러로 하락했으나 프로필렌(Propylene)은 805달러로 상승해 양호한 수준을 유지하고 있다.

반면, 휘발유 가격은 낮은 상태여서 정유공장들이 가동률 조절을 통해 나프타 공급을 줄이고 있어 수급이 타이트해지고 있다.

3분기 상승 폭에 대해서는 상반된 의견이 제기되고 있다.

일본 석유화학공업협회는 가을철 정기보수가 집중돼 수요 증가가 억제되고 코로나19 2차 유행으로 석유화학 수요가 타격을 받을 수밖에 없다는 점을 강조하고 있다.

반면, Amerex Energy는 나프타 가격이 강세를 나타내면서 3분기 기준가격이 최소 kl당 3만5000엔을 회복할 것으로 예상하고 있다.

코로나19 사태가 계속되고 있으나 백신 개발 프로젝트도 여럿 보도되고 있고 경제활동 재개가 계속되고 있어 수요가 꾸준히 회복될 것으로 기대하고 있다.

한편, 에틸렌(CFR NE Asia)은 나프타(C&F Japan)와의 스프레드가 톤당 289.50달러로 300달러 아래로 떨어졌으나 프로필렌이 800달러대 강세를 계속함으로써 스팀 크래커의 가동률이 높은 수준을 유지하고 있다.

에틸렌-나프타 스프레드는 일반적으로 손익분기점이 톤당 350달러이고, 석유정제와 수직계열화된 크래커는 250달러로 분석되고 있다. (강윤화 선임기자)