중국이 석유화학산업 육성에 총력전을 펼치고 있다.

지금까지는 기초유분 및 범용수지 자급률을 끌어올리기 위해 석탄화학을 중심으로 신증설에 집중했으나 최근에는 2차, 3차 유도제품을 개발함으로써 자급화를 넘어 한차원 높은 산업으로 육성하고 있다.

장기적으로 석유화학산업을 고도화해 수입의존도를 낮춤은 물론 수요산업 발전을 유도하기 위한 작전으로 판단된다.

허베이성, 정유를 원료형으로 전환하고 신소재 체인 구축

허베이성(Hebei)은 석유화학산업을 집중 육성하고 있다.

허베이성은 중국 7대 석유화학단지 가운데 하나인 차오페이뎬(Caofeidian) 석유화학단지를 중심으로 산업 체인을 확립하는 내용을 골자로 한 석유정제‧석유화학 일체화 및 신소재 체인 집적 발전 3개년 행동계획을 확정했다.

허베이성은 중국 7대 석유화학단지 가운데 하나인 차오페이뎬(Caofeidian) 석유화학단지를 중심으로 산업 체인을 확립하는 내용을 골자로 한 석유정제‧석유화학 일체화 및 신소재 체인 집적 발전 3개년 행동계획을 확정했다.

2020년까지 석유정제 및 석유화학단지와 신소재산업군의 매출액을 2000억위안(약 30조원)으로 끌어올리고, 2025년에는 2500억위안(약 37조5000억원)으로 확대하는 것을 목표로 하고 있다.

정유공장은 기존의 연료형에서 원료형으로 전환해 부가가치가 높은 화학제품 생산량을 늘리도록 할 예정이다.

전체적으로는 차오페이뎬 석유화학단지와 보하이(Bohai) 신구신소재기지를 일정 수준으로 규모화하고 스자좡(Shijiazhuang) 순환화학산업단지의 산업체인 정비, 런추(Renqiu) 석유화학기지의 산업체인 구조전환을 추진하면서 지난(Jinan)에 특수 전자가스 산업을 집적시킬 계획이다.

특히, 차오페이뎬 석유화학단지는 건설일정이 계획보다 늦추어지고 있는 만큼 많은 역량을 집중시켜 조기에 완공할 수 있도록 할 방침이다.

차오페이뎬에서는 Tangshan Xuyang Petrochemical이 1500만톤의 정유공장과 에틸렌(Ethylene) 생산능력 120만톤의 NCC(Naphtha Cracking Center), 아로마틱(Aromatics) 350만톤 플랜트 등을 건설하는 석유정제 및 석유화학 일체화 프로젝트를 추진하고 있다.

올레핀(Olefin), 아로마틱을 베이스로 산업 체인을 확장하고 합성고무, 합성수지도 발전시킬 예정이며 MTO (Methanol to Olefin)나 경질유분을 종합적으로 이용하는 프로세스를 도입하는 방안을 검토하고 있다.

차오페이뎬은 PTA(Purified Terephthalic Acid), EP(엔지니어링 플래스틱), 특수 폴리에스터(Polyester) 섬유, EG(Ethylene Glycol), SM(Styrene Monomer), PO(Propylene Oxide), AN(Acrylonitrile), 아크릴수지(Acrylic Resin), ABS(Acrylonitrile Butadiene Styrene) 등을 중점발전 분야로 주목하고 있다.

최종적으로는 석유정제능력을 4000만톤, 에틸렌 생산능력은 400만톤, P-X(Para-Xylene)는 550만톤으로 확대하는 것을 목표로 하고 있다.

보하이 신구신소재기지에서는 합성소재 생산단지를 건설하고 석탄에서 메탄올, 올레핀으로 이어지는 산업체인을 완성할 예정이며 나일론(Nylon) 소재, PVC(Polyvinyl Chloride), PE(Polyethylene), PS(Polystyrene), CPE(Chlorinated Polyethylene), EA(Ethylene Amine) 프로젝트 등을 계획하고 있다.

런추 석유화학기지에서는 정유공장의 처리능력을 크게 늘리지 않으면서 생산품목을 연료유에서 석유화학제품으로 전환하는 등 구조개혁을 실시할 방침이다.

스자좡 순환화학산업단지 역시 사업모델 전환을 통해 올레핀, 아로마 유분의 고부가가치화, 가스 유분 등 경질유분의 종합적 이용, 나일론6와 C4 유분, SM, 프로필렌(Propylene)의 고부가가치화 등을 도모할 계획이다.

풍부한 기초원료를 베이스로 신소재산업의 유치 및 집적도 추진한다.

반도체용을 중심으로 전자가스 생산기업 집적을 추진해 2025년까지 전체 생산능력을 1만8000톤으로 확대할 방침이다.

신소재산업을 발전시킬 연구개발(R&D)을 위해서는 2022년까지 전체 산업 매출액에서 R&D 비용이 차지하는 비중을 1.5% 이상으로, 중점기업 기준 R&D 비중은 2% 이상으로 확대할 예정이다.

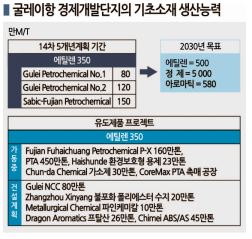

굴레이, 사이노펙-LCY와 사빅 에틸렌 350만톤 건설

중국 7대 석유화학단지 가운데 하나인 푸젠성(Fujian) 굴레이(Gulei)항 경제개발단지도 대규모 프로젝트를 추진한다.

2021년부터 시작한 제14차 5개년계획 기간 동안 석유정제능력을 2600만톤, 에틸렌 생산능력을 350만톤 확대할 계획이다.

사이노펙(Sinopec)이 참여하는 타이완과의 합작 프로젝트는 에틸렌 생산능력 80만톤의 No.1 NCC를 건설하고 있으며 이르면 2021년 상업가동이 가능할 것으로 예상되고 있다.

굴레이 지방정부와 사우디 사빅(Sabic)이 합작으로 추진하는 프로젝트도 운영기업 설립 절차를 진행하고 있는 것으로 알려졌다.

타이완과의 프로젝트는 사이노펙, 타이완 LCY Chemical 등이 출자한 Fujian Gulei Petrochemical이 주체가 돼 대규모 석유화학 컴플렉스를 조성하며, 출자기업 사이의 의견 조율이 원활히 이루어지지 못한 가운데 인근 P-X 플랜트에서 사고가 발생함으로써 당초 계획보다는 지연되고 있다.

하지만, 2021년 3월 생산설비를 완공하고 6월부터 No.1 80만톤 크래커를 가동할 것으로 파악되고 있다.

유도제품도 2021년 모두 완공 및 상업가동할 계획이다.

분해 가솔린 수첨장치 55만톤, 아로마틱 추출장치 35만톤, EVA(Ethylene Vinyl Acetate) 30만톤, EO(Ethylene Oxide) 10만톤 및 EG 70만톤, SM 60만톤, PP(Polypropylene) 35만톤, SBS(Styrene-Butadiene-Styrene), 과산화수소 26만톤, PO 20만톤 등을 건설하고 있다.

2020년 9월 PP 플랜트를 가장 먼저 완공했고 12월 말 가동한 것으로 알려졌다.

No.1 프로젝트는 나프타를 외부로부터 조달하나 No.2 프로젝트부터는 1600만톤의 석유정제설비를 비롯해 에틸렌 120만톤 크래커, 각종 유도제품을 건설함으로써 원료부터 이어지는 수직계열화를 추진할 예정이다.

다만, No.2 프로젝트를 둘러싸고 출자기업 사이에 의견이 충돌하고 있어 건설시기를 정하지 못하고 있다.

이에 따라 사빅과 굴레이 지방정부가 설립한 Fujian Petrochemical 프로젝트가 Gulei Petrochemical의 No.2 프로젝트보다 먼저 추진될 가능성도 제기되고 있다.

Fujian Petrochemical은 에틸렌 150만톤 크래커를 건설할 예정이며 최근 운영기업 설립을 준비하고 있는 것으로 알려졌다. 2021년 상반기 착공을 계획하고 있다.

사빅이 절반 이상을 출자하는 가운데 전체 투자액은 400억위안(약 6조원)에 달하며 NCC를 중심으로 PE, PP, PC(Polycarbonate), EO/EG 등 유도제품 플랜트도 건설한다.

Fujian Petrochemical은 사빅과의 합작에 맞추어 기존설비를 개조해 석유정제능력을 1000만톤으로 확대하고 나프타와 필요한 유분을 공급할 수 있도록 할 방침이다.

2023년 일부 설비 준공, 2024년 전면 가동을 목표로 하고 있다.

굴레이항 경제개발단지에서는 Fujian Fuhaichuang Petrochemical이 P-X 160만톤 플랜트와 PTA 450만톤을, Chun-da Chemical이 가소제 30만톤을, CoreMax가 PTA 촉매 공장 등을 가동하고 있다.

굴레이 지방정부는 앞으로 추진될 대규모 기초원료 프로젝트를 중심으로 PC, 합성고무, ABS, 각종 파인케미칼 생산기업을 유치할 예정이다.

광둥성, 에틸렌 생산능력 900만톤으로 확대

광둥성(Guangdong)은 2025년까지 5대 산업기지를 적극 확대한다.

광둥성은 2021년부터 시작한 제14차 5개년계획 기간 동안 석유화학산업을 발전시키기 위해 중국 7대 석유화학단지 가운데 하나인 후이저우(Huizhou) 다야완(Dayawan) 석유화학단지나 바스프(BASF)가 대규모 투자를 추진하고 있는 잔장(Zhanjiang) 둥하이(Donghai) 석유화학단지 등 5곳을 적극 육성할 계획이다.

2025년까지 석유정제능력을 9000만톤으로 28.5%, 에틸렌 생산능력은 900만톤으로 2배 이상, 아로마틱은 500만톤으로 대폭 확대함으로써 산업규모를 2조위안(약 300조원)으로 늘릴 예정이다.

광둥성 공업정보화청, 과학기술청, 생태환경청, 상무청, 응급관리청 등이 협력해 2021-2025년 그린 석유화학 전략성 지주산업 집중계획을 추진하는 것으로 알려졌다.

△광저우(Guangzhou) 석유화학단지 △후이저우 다야완 석유화학단지 △잔장 둥하이 석유화학단지 △마오밍(Maoming) 석유화학단지 △제양(Jieyang) 다난하이(Da Nanhai) 석유화학단지 등 5곳의 석유정제-석유화학 일체화 단지를 발전시켜 2025년 산업부가가치액을 4800만위안으로 확대하고 매출액 100억위안 이상인 곳을 15사 정도 육성할 계획이다.

후이저우 다야완 석유화학단지는 광둥성 석유화학산업의 중심이며 CNOOC-쉘(Shell Chemicals), 엑손모빌(ExxonMobil) 등이 대규모 업스트림 생산설비를 가동하고 있는 한편 파인케미칼 등 다운스트림도 적극 확장해 산업체인을 구축할 예정이다.

최근에는 중국 폴리에스터 메이저인 Hengli Petrochemical이 PTA 500만톤 플랜트 건설 계획을 발표하는 등 다운스트림 유치 작업도 활발히 이루어지고 있다.

잔장 둥하이 석유화학단지는 바스프, 사이노펙과 쿠웨이트 KPC의 합작기업 등이 투자를 적극화하고 있으며 2030년까지 석유정제능력 2500만톤, 에틸렌 생산능력 350만톤, 아로마틱 200만톤을 확보하고 파인케미칼 등을 유치해 일대 석유화학 클러스터를 형성하겠다는 목표를 세우고 있다.

Sinopec Guangzhou가 중심을 이루고 있는 광저우 석유화학단지는 파인케미칼, 일용화학제품 등 하이엔드제품 제조에 주력하고 있다.

마오밍 석유화학단지는 Sinopec Maoming이 기초원료를 생산하고 LPG(액화석유가스) 메이저인 Oriental Energy는 프로판(Propane)을 활용해 PDH(Propane Dehydrogenation) 및 PP 등 C3 체인을 구축하고 있다. 다운스트림 생산능력도 확대해나갈 예정이다.

제양 다난하이 석유화학단지에서는 CNPC를 중심으로 한 대규모 석유정제‧석유화학 프로젝트가 추진되고 있다. 현재 정유공장 2000만톤과 에틸렌 120만톤 크래커, 아로마틱 260만톤 플랜트 등을 가동하고 있다.

광둥성은 석유정제능력이 약 7000만톤, 에틸렌 생산능력은 430만톤, 아로마틱은 85만톤으로 중국 전국에서 차지하는 비중이 각각 8%, 17%, 6%로 파악되고 있다.

2019년에는 매출액 2000만위안 이상인 곳 6800사의 전체 매출액이 14조6000억원에 달함으로써 전국 3위를 차지했다. (강윤화 선임기자: kyh@chemlocus.com)