2021년 500-600달러대 강세 계속 … 국제유가 상승에 수요 회복

나프타(Naphtha)가 다시 600달러를 향해 질주할 태세이다.

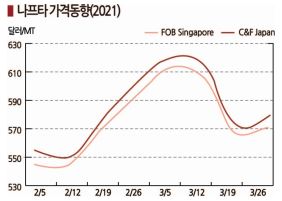

아시아 나프타 현물가격은 3월26일 C&F Japan 톤당 578달러로 전주대비 5달러, FOB Singapore 569달러로 3달러 올랐다. CIF NWE 554달러, FOB USG 554달러로 미국산의 강세가 두드러졌다.

국제유가가 3월26일 브렌트유(Brent) 기준 배럴당 64.57달러로 소폭 상승에 그쳤으나 최근 등락이 심화되고 있어 나프타 가격 예측을 불허하게 하고 있다.

국제유가가 3월26일 브렌트유(Brent) 기준 배럴당 64.57달러로 소폭 상승에 그쳤으나 최근 등락이 심화되고 있어 나프타 가격 예측을 불허하게 하고 있다.

3월30일부터 수에즈(Suez) 운하 통행이 재개됐으나 C&F Japan과 CIF NWE의 스프레드가 톤당 24달러에 불과해 유럽산 유입이 제한되고 있어 국제유가가 60달러대 중반을 유지하면 나프타도 600달러로 올라설 가능성이 제기되고 있다.

유럽산 유입이 지연되면 아시아 공급부족이 200만톤에 달할 것으로 예상되기 때문이다.

봄철에 접어들면서 한국을 중심으로 동북아시아 스팀 크래커들이 LPG(액화석유가스) 투입을 확대하고 있으나 국제유가의 변동 영향을 막기에는 역부족인 것으로 평가되고 있다.

미국산이 다시 유입되고 있으나 FOB USG가 550달러를 상회함으로써 영향이 한정되고 있다.

아시아 나프타 가격은 2021년 1월 중순 500달러를 형성한 후 2월 초부터 급등하기 시작해 2월 말에는 2018년 10월 이후 최초로 600달러를 넘어섰다. 이후 500달러대 후반으로 하락했으나 바로 600달러대 초반을 회복하고 3월 들어서도 초반에는 600달러대 강세를 계속했다.

국제유가 상승이 큰 영향을 미치고 있기 때문이다. 나프타 시세와 상관관계에 있는 런던석유거래소(ICE)의 브렌트유 선물가격은 1월 말 배럴당 52달러에서 2월 중순 60달러 초반으로 급등했고 3월 중순에는 일시적으로 68-69달러를 형성해 70달러 돌파가 가능할 것으로 예상됐다.

미국 텍사스 정유공장들이 한파에 따른 정전 사태로 가동을 일시 중단했고 사우디가 100만배럴 감산에 나서며 공급이 줄어든 가운데 코로나19(신종 코로나바이러스 감염증) 백신 접종이 시작돼 석유제품 수요가 회복돼 당분간 수급타이트 상태가 이어질 것으로 예측되면서 강세 행진을 계속한 것으로 파악된다.

OPEC(석유수출국기구)+가 3월까지 하루 705만배럴 감산체제를 유지했고 4월 이후에도 러시아 등 일부 산유국이 제한적 증산에 나서지만 660만배럴 감산체제를 유지해 당분간 수급균형을 유지할 것으로 예상됐을 뿐만 아니라 사우디가 2-3월 진행한 100만배럴의 자발적 감산조치를 4월에도 계속할 예정이라고 밝힌 것도 영향을 미친 것으로 파악되고 있다.

이후 4월1일 OPECT회의에서 5-7월 감산량을 줄이고 사우디의 자발적 감산도 종료할 계획이라고 밝혔으나 시장에서는 산유국들이 수요 증가를 확신하고 증산하는 것으로 받아들여 오히려 상승 용인으로 작용한 것으로 알려졌다.

핵 합의 복귀를 위한 미국-이란의 대화 진전 상황이 원유 공급에 영향을 미칠 수 있으나 국제유가 자체는 당분간 강세를 유지할 것으로 전망되고 있다.

셰일오일(Shale Oil) 생산량이 코로나19 사태 이전 수준을 되찾지 못하고 있어 국제유가 하방압력으로서의 영향이 미미하기 때문이다.

나프타와 국제유가의 크랙 스프레드는 톤당 100달러 수준이나 확대될 가능성이 제기되고 있다.

석유화학제품 수요가 계속 증가하고 있고 대부분 유도제품이 양호한 스프레드를 유지함으로써 스팀 크래커의 가동률이 높은 수준을 나타내고 있는 반면 정유공장은 가동률이 낮고 미국산 잠정물량 유입도 감소하고 있어 수급타이트가 불가피할 것으로 판단된다.

한편, 일본은 아시아 나프타 강세를 타고 일본산 나프타 기준가격이 상승할 것으로 예상된다.

1분기의 원료가격을 반영해 결정하는 2분기 일본산 기준가격은 kl당 4만엔대 후반으로 1분기에 비해 1만엔 정도 급등할 것으로 판단되고 있다.

이에 따라 폴리올레핀(Polyolefin) 생산기업들은 2020년 말에 이어 2021년 초에도 나프타 상승을 반영해 합성수지 판매가격을 kg당 10-20엔 이상 올릴 것으로 알려졌다. (박한솔 선임연구원)