2020년 515만2476톤으로 15.5% 급감 … 2021년 중국 신증설로 타격

P-X(Para-Xylene)는 중국의 수입 축소로 국내 수출이 급감했다.

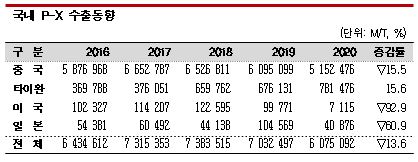

국내 P-X 수출량은 2020년 607만5092톤으로 전년대비 13.6% 급감하며 4년만에 700만톤대가 붕괴됐다.

타이완 수출은 78만1476톤으로 15.6% 증가하고 멕시코도 5만479톤으로 181.7% 급증했으나 최대 수출국인 중국이 515만2476톤으로 15.5% 감소했기 때문이다.

미국 수출도 2019년 9만9771톤에서 2020년 7115톤으로 92.9% 격감했으며, 일본도 10만톤대에서 4만톤대 초반으로 급감했으나 최대 수출국인 중국에 비하면 영향이 미미한 것으로 판단된다.

국내 P-X 수출에서 중국이 차지하는 비중은 2016년 91.3%에 달했고 2017년 91.0%, 2018년 88.4%, 2019년 86.7%, 2020년 84.8%로 점차 하락하고 있으나 여전히 대부분을 차지하고 있다.

중국은 2019년부터 P-X 생산능력을 확대하며 수입을 줄이고 있고 2021년에도 700만톤 이상을 신규 가동할 예정이어서 국내 P-X 수출 감소가 계속될 것으로 예상된다.

중국은 2015년 Zhongjin Petrochemical이 160만톤을 신규 가동한 이후 P-X 생산능력을 확대하지 않았으며 급증한 폴리에스터(Polyester) 수요를 충족시키기 위해 원료 PTA(Purified Terephthalic Acid) 국산화를 추진함으로써 P-X 수요가 급증해 수입을 대폭 확대한 바 있다.

이에 따라 2018년 수입량이 사상 최대인 1590만3516톤에 달했고 한국산도 652만6811톤으로 증가했으나 2019년부터 P-X 신증설을 본격화함으로써 수입을 줄이고 있다.

2019년 봄 폴리에스터 메이저 Hengli Petrochemical이 일일 석유정제능력 40만배럴의 정유공장을 앞세워 가격경쟁력을 확보한 P-X 450만톤을 상업 가동했고, 2019년 말에는 Zhejiang Petrochemical이 신규 400만톤 플랜트를 가동하며 수입량 감소에 박차를 가하고 있다.

2019년 봄 폴리에스터 메이저 Hengli Petrochemical이 일일 석유정제능력 40만배럴의 정유공장을 앞세워 가격경쟁력을 확보한 P-X 450만톤을 상업 가동했고, 2019년 말에는 Zhejiang Petrochemical이 신규 400만톤 플랜트를 가동하며 수입량 감소에 박차를 가하고 있다.

이에 따라 2019년 수입량은 1497만8254톤으로 5.8% 줄어들며 9년만에 감소로 전환됐고 한국산도 609만5099톤으로 6.6% 감소했다.

2020년에도 Zhejiang Petrochemical의 400만톤 가동 영향이 계속되며 수입량이 1386만1053톤으로 100만톤 이상 급감했다.

최대 수입국인 한국산이 500만톤대로 급감했고 2위 일본산도 172만7161톤으로 17.6% 감소했다.

반면, 2019년 말부터 수입을 시작한 브루나이산은 2019년 5만톤에서 2020년에는 128만6253톤으로 급증하며 3위로 올라섰다. Hengyi Petrochemical이 2019년 11월 신규 가동한 150만톤 플랜트 생산제품을 수입한 영향으로 판단된다.

4위 인디아산은 128만105톤으로 0.4% 증가에 그쳤고 5위 타이완산은 105만708톤으로 5.5% 증가했으나 인도네시아산은 3만352톤으로 89.0% 격감했다. 플랜트 가동중단 여파가 작용했다.

사우디산도 35만2902톤으로 62.5% 격감했으며 새롭게 카자흐스탄산을 4만1940톤 수입했으나 전체 수입량 감소에는 영향을 미치지 못했다.

중국은 코로나19(신종 코로나바이러스 감염증) 사태로 P-X 마진이 악화됐고 감염 방지를 위해 수개월 동안 가동을 중단한 플랜트도 나타났으나 신규 대형 플랜트들이 가동을 안정적으로 유지하며 수입 축소를 주도하고 있다.

2021년에도 Zhejiang Petrochemical이 No.2 500만톤, Shenghong은 280만톤을 건설할 예정이어서 수입을 계속 줄일 것으로 예상된다.

다만, PTA 신증설 프로젝트가 부상하고 있어 중국의 P-X 신증설이 늦어지면 국내 수출이 소폭 되살아날 수 있다는 낙관론이 제기되고 있다. (강윤화 선임기자)