일본 화학 메이저들이 반도체 소재, 생명과학 사업을 중심으로 수익성을 개선하고 있다.

일본 화학 메이저 8사 가운데 신에츠케미칼(Shin-Etsu Chemical)을 제외한 7사는 2021회계연도(2021년 4월-2022년 3월) 영업이익이 총 9510억엔으로 전년대비 25.0% 급증할 것으로 예상하고 있다.

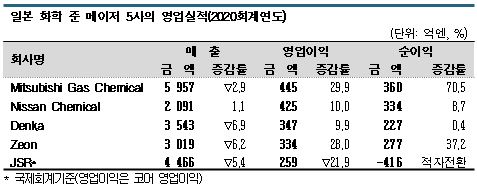

준 메이저 5사도 2020년 수익구조 개선에 성과를 거둔 것으로 나타났다.

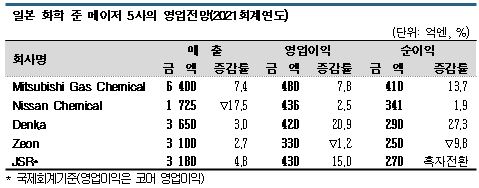

준 메이저 5사 가운데 제온(Zeon)을 제외한 4사는 자동차산업 회복과 반도체 호조를 타고 2021회계연도 영업이익이 2096억엔으로 16.0% 증가할 것으로 기대하고 있다.

메이저 7사, 2020회계연도 영업이익 25% 급증

메이저 7사 중에서는 미쓰이케미칼(Mitsui Chemical)이 2021회계연도에 사상 최대의 영업이익을 달성할 것이라는 전망치를 내놓았으며, 아사히카세이(Asahi Kasei)와 스미토모케미칼(Sumitomo Chemical)도 최대 영업이익에 근접하는 수준으로 수익이 개선될 것으로 기대하고 있다.

주요 전방산업인 자동차 분야가 빠르게 회복되고 있을 뿐만 아니라 반도체산업도 호조를 계속하고 있고 석유화학 시황이 높은 수준을 유지하며 수익을 극대화할 수 있을 것으로 확신하고 있다.

의약품‧의료, 농약 등 생명과학 관련 사업도 수익원으로 영향력을 확대하면서 코로나19(신종 코로나바이러스 감염증) 사태 장기화 속에서도 기대 이상의 경영실적을 거둘 것으로 전망하고 있다.

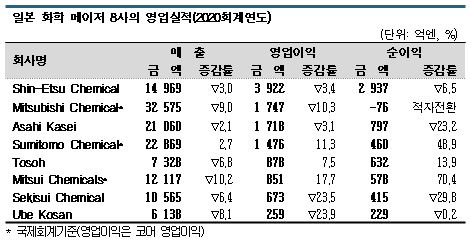

메이저 8사는 2020회계연도에 코로나19 사태가 본격화되면서 불확실성이 극대화됨에 따라 4사가 영업실적 전망치를 발표할 수 없다고 밝혔고 나머지 4사도 긍정적인 전망을 내놓지 않았었다.

하지만, 실제로는 8사 합계 영업이익이 1조1524억엔으로 3.0% 감소에 그쳐 타격이 크지 않았을 뿐만 아니라 스미토모케미칼, 미쓰이케미칼, 도소(Tosoh) 3사는 오히려 영업이익이 증가한 것으로 나타났다.

하지만, 실제로는 8사 합계 영업이익이 1조1524억엔으로 3.0% 감소에 그쳐 타격이 크지 않았을 뿐만 아니라 스미토모케미칼, 미쓰이케미칼, 도소(Tosoh) 3사는 오히려 영업이익이 증가한 것으로 나타났다.

자동차산업이 2020년 4분기 이후 본격적으로 회복되고 반도체 호조가 장기간 이어진 가운데 석유화학 시황이 반등하며 수익성 개선에 일조했다.

의약품, 농약 등 생명과학 관련 사업은 코로나19 사태 속에서 오히려 수익이 대폭 증가하면서 대표적인 수익원으로 작용했다.

2021회계연도에도 2020회계연도 후반부터 이어지고 있는 수익성 개선 흐름이 계속될 것으로 예상되고 있다.

미츠비시케미칼(Mitsubishi Chemical)은 현재로서는 우려할 요소가 없다는 판단 아래 2021회계연도 코어 영업이익이 2300억엔에 달할 것으로 확신하고 있다.

반면, 스미토모케미칼은 환율 영향을 우려하고 있다. 엔화가 1엔만 높아져도 영업이익이 20억엔 수준 감소할 수밖에 없기 때문이다. 다만, 석유화학 시황이 높은 수준을 나타내고 있다는 점에 주목하고 있다.

특히, PVC(Polyvinyl Chloride)는 2020년 여름부터 2021년까지 수요가 꾸준히 증가하고 있는 가운데 미국 한파 등으로 공급이 제한돼 수급타이트가 심각하며 가격이 장기간 초강세를 계속하고 있어 수익성 개선을 이끌 것으로 기대하고 있다.

2021년 영업이익도 급증 기대 “MCC 사상 최대”

PVC 메이저 신텍(Shintech)의 모회사인 신에츠케미칼은 북미 PVC 수요가 증가하고 있어 2021년에도 수익성이 양호할 것으로 기대하고 있다.

미국은 오래전부터 주택 부족 상황이 심각하며 최근 젊은 세대들이 단독세대를 이루며 이주하는 움직임이 나타나고 있는 가운데 코로나19 사태로 생활양상이 크게 변화하고 있어 주택용 수요가 증가할 요인이 충분하다고 진단하고 있다.

미츠비시케미칼은 2020회계연도에 세계 최대 메이저 지위를 확보하고 있는 MMA(Methyl Methacrylate) 사업에서 영업이익이 흑자 전환했으며 2021회계연도에도 아시아 MMA 평균가격이 톤당 1900달러로 전년대비 270달러 급등하며 영업이익이 320억엔으로 2.4배 급증할 것으로 예상하고 있다.

앞으로 2017-2018년 수준으로 MMA가 폭등할 가능성도 있다고 기대하고 미국 신규 플랜트 건설 등에 주력할 계획이다.

아사히카세이는 2020회계연도 소재 영역의 영업이익이 1000억엔으로 50.% 급증하며 전체 영업실적 개선을 이끌었다.

아사히카세이는 2020회계연도 소재 영역의 영업이익이 1000억엔으로 50.% 급증하며 전체 영업실적 개선을 이끌었다.

미국 한파의 영향을 받아 AN(Acrylonitrile) 가격이 톤당 3000달러 수준으로 폭등한데 따른 것이며, 2021회계연도에도 2021년 4-6월까지 AN 급등에 따른 수혜를 누리고 있어 수익성 개선 가능성이 높다고 판단하고 있다. AN 가격이 4-9월 2200달러로 강세를 나타내며 스프레드 1100달러를 유지할 것으로 예상하고 있다.

다만, 10월 이후 1700달러로 하락하고 스프레드도 600달러로 축소돼 영향이 약화될 것으로 우려하고 있다.

우베코산(Ube Kosan)은 2021회계연도 영업이익이 370억엔으로 43.0% 증가할 것으로 기대하고 있으며, 특히 화학부문 영업이익이 205억엔으로 2.5배 폭증하며 전체 성장을 견인할 것으로 기대하고 있다. 2020년에 비해 코로나19 영향이 약화됨으로써 경제활동이 회복되고 있어 전반적으로 수요가 증가할 것으로 예상하고 있다.

자동차 생산이 회복되면서 연료탱크와 배기부품 등에 투입되는 PA(Polyamide)나 원료 카프로락탐(CPL: Caprolactam), 내장재와 수성 페인트 원료용 파인케미칼 분야를 중심으로 판매가격 및 스프레드 개선이 이루어질 것으로 기대하고 있다. 카프로락탐은 2021회계연도에 1900달러로 20% 급등할 것으로 예측했다.

반도체산업 호조도 화학기업들의 영업실적 개선에 계속 영향을 미칠 것으로 판단하고 있다.

반도체용 실리콘(Silicone)은 300밀리급 수급이 타이트하고 200밀리급도 타이트해지고 있어 수요기업들이 세계 최대 메이저인 신에츠케미칼 등에게 증산을 요청하고 있는 것으로 알려졌다.

미쓰이케미칼은 2021회계연도 코어 영업이익이 1150억엔으로 사상 최대치를 갱신할 것으로 기대하고 있다.

ICT(정보통신) 소재, 헬스케어 등 성장영역에 대한 투자를 가속화할 방침이고 석유화학을 중심으로 한 기반소재 사업은 구조개혁을 통해 위기 속에서도 흑자를 낼 수 있는 체질로 개선했기 때문에 수익성 향상에 크게 기여할 것으로 전망하고 있다.

준메이저 4사, 자동차‧반도체 호조로 영업이익 급증

미츠비시가스케미칼(MGC: Mitsubishi Gas Chemical), 닛산케미칼(Nissan Chemical), 덴카(Denka), JSR, 제온(Zeon) 등 일본 화학 준 메이저 5사는 제온을 제외한 4사가 2021회계연도 영업이익이 2096억엔으로 16.0% 증가할 것으로 예상하고 있다.

특히, 덴카는 2년 연속, 닛산케미칼은 8년 연속 사상 최대치를 갱신할 것으로 기대하고 코로나19 사태에도 흔들리지 않는 경영기반을 다지기 위해 총력을 기울이고 있다.

준 메이저 5사는 2020회계연도에 매출이 줄어든 곳이 많았으나 영업이익은 덴카, 닛산케미칼, 제온, 미츠비시가스케미칼이 증가한 것으로 나타났다.

2020년 4-9월까지도 미츠비시가스케미칼을 제외한 나머지 4사의 매출과 영업이익이 모두 감소했으니 10월 이후 자동차 생산이 회복되는 등 수요가 되살아났고 반도체 수요가 꾸준한 증가세를 나타냄으로써 수익성이 개선됐다.

덴카와 닛산케미칼은 2020회계연도 기준 영업이익이 사상 최대치를 갱신했고 제온도 2021년 1-3월 기준으로 매출‧영업이익‧순이익이 모두 사상 최대치를 갱신한데 이어 2020회계연도 순이익도 사상 최대치를 기록했다.

덴카는 2021회계연도에도 코로나19 사태가 약화되면서 판매량이 회복돼 영업이익이 110억엔 증가할 것으로 기대하고 있다.

CR(Chloroprene Rubber) 수급이 상당수준 개선됐고 10월 이후 환경이 더욱 빠르게 호전될 것으로 전망하고 있다.

환상 알루미나(Alumina) 등 전동자동차(xEV) 관련제품과 용융 실리카(Silica) 등 반도체 및 5G(5세대 이동통신) 관련제품, 감염대첵제품 등도 2020년에 이어 계속 성장할 것으로 예상하고 있다.

닛산케미칼은 영업‧경상이익이 8년 연속, 순이익은 9년 연속으로 사상 최대치를 갈아치울 것으로 기대하고 있다. 다만, 2020회계연도까지 6년 연속 최대치 갱신 기록을 세운 매출액은 회계방침 변경 때문에 증가세가 둔화될 것으로 예상했다. 기존 기준대로면 7년 연속 갱신이 가능한 것으로 알려졌다.

수익성은 화학제품, 기능성 소재를 중심으로 개선돼 농화학, 의약품의 부진을 상쇄할 것으로 판단하고 있다.

디스플레이와 반도체 분야의 호조가 이어지면서 중기경영계획에서 설정해둔 목표를 달성 가능한 수준으로 수익이 개선될 것으로 기대하고 있다.

JSR, 합성고무 매각 호재 … 제온은 영업이익 감소 예상

미츠비시가스케미칼은 반도체 호조를 타고 2021회계연도에도 수익성 개선이 계속될 것으로 전망하고 있다.

세계 경제 회복에 따른 판매량 증가와 시황 상승, 2020회계연도에 실시한 대규모 정기보수 관련 수선비 소멸 등으로 매출과 영업이익이 모두 증가할 것으로 예상하고 있다. 경상이익은 메탄올(Methanol) 가격 상승에 따른 지분법 이익이 증가하며 늘어날 것으로 판단했다.

제온은 2021년 1-3월 기준으로 최대 영업이익을 달성했으나 2021회계연도에는 감소할 것으로 예상하고 있다.

제온은 2021년 1-3월 기준으로 최대 영업이익을 달성했으나 2021회계연도에는 감소할 것으로 예상하고 있다.

판매량이 증가하면서 매출이 50억엔 늘어날 것으로 전망하고 있으나 컨테이너 부족과 수송인력 부족 등으로 운임이 상승하고 있어 판매관리비가 증가하며 30억엔 이상, 광학필름 신규설비 상각비 부담 및 미즈시마(Mizushima) 공장의 정기보수 비용 등 고정비 부담으로 20억엔 정도가 감소할 것으로 예상되기 때문이다.

JSR은 사업구조 개혁을 추진하고 있으며 조기퇴직 우대제도를 이용한 인원 구성 적정화와 감손손실 계상 영향으로 2020회계연도에 영업적자 616억엔을 기록했다.

하지만, 수익성 악화 요인으로 지적된 엘라스토머(Elastomer) 사업을 매각하고 2021년 4월부터 엘라스토머 사업을 비계속 사업으로 분류해 수익성 개선에 속도가 붙고 있으며, 성장동력인 반도체 소재 등 디지털 솔루션 사업과 재생의료 등 생명과학 사업이 호조를 견인할 것으로 예상하고 있다.

반도체 소재는 시장 성장률의 2배인 8%대 성장이 가능할 것으로 기대하고 있으며, 생명과학 역시 의약품 제조위탁(CDMO) 사업이 급성장하면서 매출액이 20% 이상 급증할 것으로 기대하고 있다.

표, 그래프: <일본 화학 메이저 8사의 영업실적(2020회계연도), 일본 화학 메이저 7사의 영업전망(2021회계연도), 일본 화학 준 메이저 5사의 영업실적(2020회계연도), 일본 화학 준 메이저 5사의 영업전망(2021회계연도)>