아시아 BTX 시장은 2020년 코로나19(신종 코로나바이러스 감염증) 사태 확산으로 타격을 받은 가운데 중국의 대규모 P-X(Para-Xylene) 신증설이 겹쳐 고전했다.

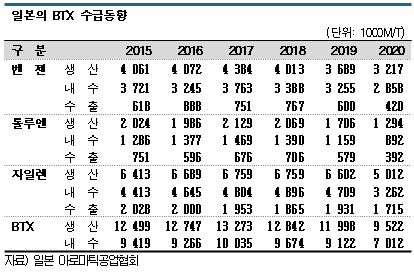

특히, 일본은 2020년 수출을 포함한 BTX 수요가 953만9000톤으로 전년대비 22% 급감해 24년만에 1000만톤을 하회한 것으로 나타났다.

그러나 2021년 들어서는 백신 접종이 시작되면서 코로나19 종식에 대한 기대감이 높아지고 있어 2022년까지 수요를 회복할 것으로 예상된다.

일본, 2020년 수요 954만톤으로 22% 급감

일본은 벤젠(Benzene), 톨루엔(Toluene), 자일렌(Xylene) 등 BTX 수출이 2017년 3% 감소했으나 내수가 8% 늘어 총수요가 1341만6000톤으로 사상 최고치를 기록했다.

2018년에는 벤젠 및 톨루엔 내수와 자일렌 수출이 줄어 총수요가 1301만2000톤으로 3% 감소했으며 2019년에도 1223만3000톤으로 6% 줄어들었다.

생산능력은 2019년 말 기준 벤젠이 542만8000톤으로 12만8000톤, 톨루엔이 237만2000톤으로 34만톤, 자일렌이 866만7000톤으로 34만5000톤 감소했다.

2020년 BTX 수요는 내수가 872만2000톤으로 4%, 수출이 298만톤으로 4% 줄어 총 1170만2000톤으로 4% 감소할 것으로 예상됐으나 실제 로는 내수가 701만2000톤으로 23%, 수출은 252만7000톤으로 19% 줄어 총 953만9000톤으로 22% 급감함으로써 지난 30년 가운데 가장 높은 감소율을 기록했다.

로는 내수가 701만2000톤으로 23%, 수출은 252만7000톤으로 19% 줄어 총 953만9000톤으로 22% 급감함으로써 지난 30년 가운데 가장 높은 감소율을 기록했다.

중국의 대규모 P-X 신증설에 코로나19의 영향까지 겹쳤기 때문으로 판단된다.

폴리에스터(Polyester) 원료 P-X는 2019년 중국에서 Hengli Petrochemical이 일일 처리능력 40만배럴의 정유공장을 베이스로 450만톤을 신규 가동한데 이어 Zhejiang Petrochemical도 400만톤 플랜트를 가동했다.

일본 생산능력 366만1000톤을 뛰어넘는 대규모 플랜트가 연이어 가동함에 따라 2019년부터 일본 BTX 시장에 영향을 미치고 있다.

벤젠‧톨루엔은 한국 수출 급증

벤젠은 2020년 내수가 285만8000톤으로 12% 감소했다. 최대 용도인 SM(Styrene Monomer)용은 정기보수에 따라 3% 줄어들 것으로 예상 됐으나 150만1000톤으로 7% 감소했다.

됐으나 150만1000톤으로 7% 감소했다.

다만, 생산능력은 194만9000톤, 생산량은 187만6000톤으로 높은 가동률을 유지한 것으로 파악된다.

사이클로헥산(Cyclohexane), 헥센(Hexene) 용도를 제외하고 아닐린(Aniline), MDI(Methylene di-para-Phenylene Isocyanate), SM 등은 2019년과 비슷한 수준을 유지할 것으로 예상됐으나 코로나19의 영향으로 모두 감소했다.

벤젠 수출은 42만톤으로 30% 급감했다. 타이완은 15만7000톤으로 20%, 미국은 14만1000톤으로 38%, 중국은 7만톤으로 52% 감소했으나 한국 수출은 5만3000톤으로 63% 급증했다.

톨루엔은 내수가 89만2000톤으로 23% 감소했다.

불균화‧탈알킬 용도는 중국 P-X 신증설의 영향을 받아 39만톤으로 26% 급감했고 용제용은 20만톤으로 9% 줄어들었다. TDI(Toluene Diisocyanate)용도 7만5000톤으로 12% 감소했다.

모두 2019년 수준을 유지할 것으로 예상됐으나 코로나19의 영향을 피하지 못했고, 휘발유(Gasoline) 블렌딩용이 중심인 기타는 22만7000톤으로 31% 급감했다.

톨루엔 수출은 39만2000톤으로 32% 감소했으며 한국이 80% 이상을 차지했다.

자일렌은 내수가 326만2000톤으로 31% 감소해 BTX 가운데 가장 큰 폭으로 침체됐다. 대부분을 차지하는 이성화용은 305만7000톤으로 32%, 용제용 중심인 기타는 20만5000톤으로 15% 줄었다.

자일렌 수출은 171만5000톤으로 11% 감소했다. 한국은 95만5000톤으로 24%, 타이완은 28만톤으로 31% 줄었으나 중국은 46만4000톤으로 2.6배 폭증했다.

벤젠부터 회복세 전환 “기대”

일본 BTX 수요는 경제활동이 회복됨과 동시에 백신 보급으로 코로나19 종식에 대한 기대가 높아짐에 따라 2021년부터 증가세로 전환될 것으로 예상된다.

벤젠은 중국 P-X 신증설의 영향을 직접적으로 받지 않아 2021년 수요가 350만7000톤으로 7% 늘어나나 톨루엔은 130만톤으로 1% 증가에 머무르고 자일렌은 500만톤으로 2020년과 비슷한 수준을 유지할 것으로 예측된다.

벤젠은 2022년 이후 내수가 310만톤대에 들어서고 수출은 2022년 증가세로 전환된 후 2023년 60만톤으로 2019년 수준을 회복할 것으로 판단되고 있다.

톨루엔은 수출을 포함한 수요가 2022년부터 2년 연속 10% 이상 늘어 160만톤대에 들어서고, 자일렌도 톨루엔과 비슷한 움직임을 나타내 2025년 664만톤으로 2019년 수준을 회복할 것으로 예측된다.

중국의 P-X 신증설에 따른 영향은 세계적으로 폴리에스터 수요가 확대됨에 따라 약화될 것으로 기대하고 있으나 아직은 불투명성이 해소되지 않고 있다.

중국, 2020년 벤젠 수입 210만톤 중 한국산 104만톤

아시아 벤젠 가격은 중국 수요 증가, 안정적인 미국 수출에 힘입어 2020년 초 나프타(Naphtha)와의 스프레드가 톤당 200달러를 넘어섰으나 춘절 이후 코로나19의 영향이 확대되고 아시아 유도제품 생산기업에서 발생한 폭발사고로 수요가 줄어들어 3월 말 70달러까지 축소됐다.

4월 이후에는 중국이 경제활동을 재개하면서 150달러 수준을 회복했다.

4월 이후에는 중국이 경제활동을 재개하면서 150달러 수준을 회복했다.

미국은 2-4월 구입한 아시아산이 코로나19의 영향으로 수요가 격감한 2분기에 유입됨에 따라 재고가 대폭 증가했고 한국은 2분기 미국 수출이 11만7000톤으로 65% 격감했다.

벤젠-나프타 스프레드는 수급 완화에 따라 6월 이후 100달러 이하로 축소됐으며 여름에는 10달러에도 미치지 못했다.

마진 악화가 가을까지 이어졌으나 스프레드는 11월 들어 100달러 이상으로 확대됐고 12월 이후 200달러를 상회했다.

2021년에는 미국 한파 등의 영향으로 2월 중순부터 아시아 가격이 급등해 일시적으로 약 900달러에 육박함에 따라 나프타와의 스프레드가 300달러 수준으로 확대됐고, 이후 아시아 가격 상승세가 멈추었으나 스프레드는 3월 중순 기준 200달러 이상을 유지했다.

중국은 2020년 벤젠 수입량이 209만8000톤으로 8% 늘어 2년만에 증가세로 전환됐다.

한국산은 103만9000톤으로 5%, 인디아산은 12만5000톤으로 20% 감소한 반면 타이산은 27만톤으로 38% 증가했고 2019년 11월 중국 Hengyi가 신규 플랜트를 가동한 브루네이산은 3000톤에서 15만4000톤으로 폭증했다.

2020년에는 코로나19의 영향으로 과잉물량이 중국시장에 집중된 것으로 파악되고 있다.

이전까지 수입실적이 없던 벨기에, 네덜란드, 스페인, 독일 등 유럽산도 6만톤 이상 유입되는 등 역외물량 유입이 두드러졌다.

P-X, 중국 수입 9년만에 감소세

세계 P-X 수요는 2019년 4700만톤을 넘어선 것으로 추정되고 있으며 동북아시아 지역이 70% 이상을 차지하고 있는 가운데 중국이 최대 소비국으로 자리 잡고 있다.

중국은 유도제품인 PTA(Purified Terephthalic Acid) 생산능력을 확대하면서 P-X 수입이 계속 증가했으나 2019년에는 Hengli Petrochemical이 대규모 플랜트를 잇따라 가동함에 따라 9년만에 감소세로 전환됐다.

2020년 P-X 수입량은 1386만1000톤으로 8% 줄었다.

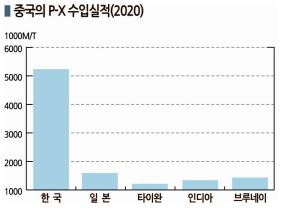

한국산은 509만1000톤으로 16%, 일본산은 172만7000톤으로 18% 감소했으나 타이완산은 105만1000톤으로 6% 증가했고 인디아산은 128만톤으로 2019년과 비슷한 수준을 유지했다.

2019년 11월 Hengyi가 신규 플랜트를 가동한 브루네이산은 25만1000톤에서 128만6000톤으로 폭증했다.

아시아 P-X 가격은 2020년 1분기에 안정적인 가동과 코로나19에 따른 중국 수요 침체의 영향으로 수급 환경이 악화됐고 나프타와의 평균 스프레드가 톤당 270달러로 축소된데 이어 2분기 220달러, 3분기 150달러까지 떨어졌다.

2018년 평균 450달러의 절반에도 미치지 못했고 2005년 이후 200달러가 무너진 것은 처음으로 파악된다.

대규모 정유공장을 가동하고 있는 중국 PTA 생산기업은 원료가격 약세에 힘입어 P-X 가동률을 높은 수준으로 유지함으로써 중국의 PTA 재고가 사상 최대 수준으로 폭증했으며 연말까지 공급과잉 상태가 이어질 수밖에 없었다.

일본은 P-X 생산량이 2017년 346만9000톤에서 3년 연속 감소세를 나타냈으며 2020년에는 240만2000톤으로 27% 줄었다.

P-X 수출량도 211만5000톤으로 30% 급감했다. 중국은 170만2000톤으로 20%, 타이완은 39만2000톤으로 55%, 한국은 1만톤으로 75% 격감했다. 다만, 2019년에는 수출하지 않았던 인디아에 1만톤을 수출한 것으로 나타났다. (강윤화 선임기자: kyh@chemlocus.com)