초산(Acetic Acid) 시장은 수요 침체에서 벗어나 활황국면으로 전환되고 있다.

2020년에는 코로나19(신종 코로나바이러스 감염증)가 심각한 영향을 미쳤으나 2021년 들어서는 수요가 회복됨과 동시에 미국에서 한파에 따른 서플라이체인 혼란이 발생하면서 수급타이트가 발생하고 있다.

아시아에서도 중국, 싱가폴을 중심으로 초산 플랜트 트러블이 발생하면서 가동중단, 가동률 하락으로 이어져 폭등하는 현상이 자주 나타나고 있다.

초산 생산기업들은 현물가격 폭등으로 수익성이 크게 개선됨에 따라 안정공급 및 사업지속성 확보에 힘을 기울이고 있다.

반면, PVA(Polyvinyl Alcohol)를 포함한 유도제품은 중국산 저가제품이 유입되면서 경쟁이 치열해지고 있으며, 고부가가치제품 공급을 확대하는 등 차별화 전략을 강화하고 있다.

아시아, 800달러를 저점으로 초강세 장기화

초산은 초강세가 누그러지지 않고 있다.

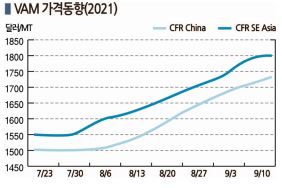

아시아 초산 현물가격은 2021년 8월5일 CFR S Asia 톤당 945달러로 65달러, CFR SE Asia 940달러로 50달러 급등했으나 CFR FE Asia는 910달러로 25달러 상승에 머물렀다. 9월9일에도 SEA 880달러, SA 885달러, FEA 855달러로 강세를 유지했다.

동북아시아는 중국이 코로나19 변종인 델타 바이러스 확산을 통제하기 위해 양쯔강을 중심으로 남동부 항구의 하역직업을 제한하면서 초산 수출이 차질을 빚고 있어 소폭 상승에 머물렀으나 중국 내수가격은 8월 초 톤당 6150위안으로 100위안 상승했고 9월9일에는 6050위안을 형성했다.

특히, 하역작업 제한으로 수출화물 운송료가 빠르게 상승하고 있다. 중국-인디아 운송료는 톤당 60-70달러에 달하고 있으며, 인디아로 향하는 화물 선적이 15-20일 지연되고 있는 것으로 알려졌다.

인디아는 다운스트림 수요가 양호한 가운데 운송이 지연되면서 수입가격 폭등으로 이어졌다.

아시아 초산 시장은 중국에서 코로나19 확진자가 증가하면서 수요가 줄어들어 수출을 확대하고 있는 가운데 동남아시아도 말레이, 베트남, 인도네시아를 중심으로 코로나19 팬데믹(Pandemic: 세계적 대유행)이 계속되면서 구매심리가 위축돼 하락세 전환 가능성이 제기되고 있다.

중국‧싱가폴 트러블에 미국 한파도 영향

초산은 초산에틸(Ethyl Acetate), 초산부틸(Butyl Acetate), 초산셀룰로스(Cellulose Acetate), VAM(Vinyl Acetate Monomer)과 VAM의 유도제품인 PVA, PVB(Polyvinyl Butyral), EVA(Ethylene Vinyl Acetate) 생산에 투입되고 있다.

글로벌 초산 시장은 2020년 초부터 코로나19에 따른 경제침체의 영향으로 수요가 감소했으나 7월 무렵부터 중국에서 PTA(Purified Terephthalic Acid) 플랜트 가동률이 상승하고 식품포장용 잉크 관련 초산에틸 수요가 증가함에 따라 회복세로 전환됐다.

특히, 8월 이후 중국 Jiangsu Sopo Group이 100만톤, 셀라니즈(Celanese)가 싱가폴 소재 60만톤 플랜트 가동을 중단함에 따라 수급이 타이트해졌고 상승세가 본격화돼 초강세로 이어지고 있다.

셀라니즈는 허리케인의 영향으로 미국 플랜트도 생산을 중단해 유럽 수출이 감소함으로써 아시아 강세를 주도하고 있다.

유럽은 초산 내수가 약 100만톤에 달하는 가운데 40%를 수입에 의존하고 있으나 최근에는 미국산 유입 감소로 중국산 의존도가 높아져 아시아 수급타이트를 유발하고 있다.

초산 거래가격은 2020년 톤당 300달러 중반에 불과했으나 2020년 말 700달러대를 회복한 후 수급 타이트를 타고 2021년 3월 1000달러로 사상 최고치를 넘어섰고 정기보수까지 겹치면서 6월 중순에는 1050-1100달러로 다시 기록을 갱신했다.

2021년 들어 공급부족이 더욱 심화되고 있기 때문이다.

수요는 PTA, VAM, 초산에틸 등 유도제품을 중심으로 회복되고 있으나 2020년 말 롯데이네오스가 일산화탄소(CO) 공급부족으로 중국 난징(Nanjing) 공장 가동을 중단한데 이어 2021년 초 중국기업 여럿이 공급을 중단했기 때문이다. 2월에는 미국 남부지역을 덮친 한파로 셀라니즈, 라이온델바젤(LyondellBasell) 등도 가동을 중단했다.

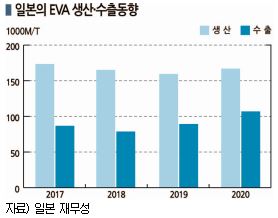

일본에서는 Kyodo Sakusan이 유일하게 초산을 생산하고 있는 가운데 2020년 6월 이후 VAM을 중심으로 수요 침체가 심화됐으나 하반기에 자동차 등 수요산업 회복으로 VAM 가동률이 상승해 초산 수요 증가로 이어지고 있다.

VAM, 미국 한파로 수급타이트 심화

글로벌 VAM 시장은 2021년 들어 코로나19의 영향에서 서서히 벗어나고 있다.

세계 최대의 PVA 시장인 중국 수요가 증가하고 있고 태양광 패널 봉지재에 사용되는 EVA용 수요도 양호하기 때문이다.

아시아 시장은 2분기에 중국‧한국 플랜트의 정기보수로 수급이 타이트해졌고, 3월 미국에서 발생한 한파도 공급부족을 심화시키는 요인으로 작용했다.

아시아 시장은 2분기에 중국‧한국 플랜트의 정기보수로 수급이 타이트해졌고, 3월 미국에서 발생한 한파도 공급부족을 심화시키는 요인으로 작용했다.

미국 VAM 시장은 초산과 마찬가지로 유럽 수출을 통해 수급균형을 유지하고 있으나 한파에 따른 플랜트 가동중단으로 수출물량이 부족해져 아시아산으로 커버한 것으로 파악되고 있다.

중국은 아세틸렌(Acetylene) 공법 VAM 생산기업들이 원료 카바이드(Carbide) 가격상승 및 환경대책 관련 투자에 따라 가동률을 떨어뜨리는 사례가 빈번히 발생하고 있다.

아시아 VAM 가격은 정점에 달한 후 소폭 하락했으나 2022년에도 강세를 지속할 것으로 예상된다.

VAM 현물가격은 8월5일 CFR China 1500달러, CFR SE Asia 1600달러, CFR S Asia 1732달러로 82달러 급등했다. 9월9일에도 CFR China 1750달러로 40달러, SEA는 1805달러로 50달러, SA는 1949달러로 49달러 상승했다.

롯데BP화학을 비롯해 동북아시아 2사가 수출을 줄이고 있는 가운데 중국 남동부 지역을 중심으로 코로나19 확진자가 급증하면서 하역작업 차질이 발생하고 있기 때문이다.

롯데BP화학을 비롯해 동북아시아 2사가 수출을 줄이고 있는 가운데 중국 남동부 지역을 중심으로 코로나19 확진자가 급증하면서 하역작업 차질이 발생하고 있기 때문이다.

셀라니즈가 원료 공급 차질에 따라 8월4일 싱가폴 소재 VAM 21만톤 플랜트의 가동을 중단한 것도 상승요인으로 작용했다. 7월31일 초산 60만톤 플랜트를 재가동했으나 일산화탄소 공급 차질로 8월에도 풀가동하지 못한 것으로 알려졌다.

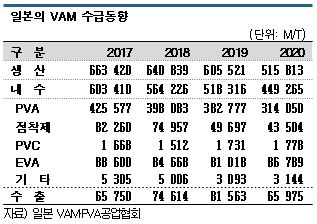

일본은 2020년 PVA 생산이 감소함에 따라 VAM 생산량이 51만5813톤으로 14.8% 감소했으나 2021년 들어서는 수요가 회복돼 1분기 생산량이 4.3% 증가했다.

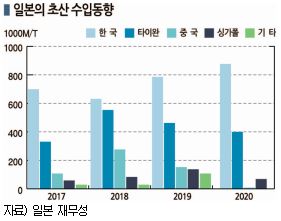

2020년 VAM 수출은 6만6578톤으로 23.6% 줄어들었고, 특히 PVA 가동률이 떨어진 싱가폴 수출은 2만878톤으로 50.2% 격감했다.

PVA, 고부가 전략으로 경쟁력 강화

글로벌 PVA 시장은 2020년 수요가 줄어들었으나 카바이드(Acetylene Carbide) 공법으로 생산하는 중국산은 가격경쟁력을 바탕으로 점유율을 확대하고 있다.

2021년에는 글로벌 경제가 회복되면서 PVA 수요가 증가하고 있으나 공급 문제가 잇따라 발생함에 따라 수급안정에 제동이 걸리고 있다.

컨테이너가 부족한 가운데 해상운송이 지연되고 있기 때문으로, PVA는 기본적으로 컨테이너로 운송하고 있으나 컨테이너는 2020년 코로나19에 따른 불안, 공장 가동률 하락으로 공급부족이 발생했고 2020년 11월 이후에는 항만혼잡, 컨테이너선 입항 불가에 따른 해상대기로 운송이 지연되는 사례가 잇따르고 있다.

미국 한파도 아세틸렌 체인 전반에 영향을 미치고 있다.

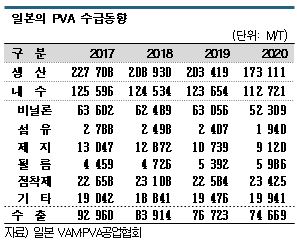

일본 PVA 시장은 2020년 코로나19에 따른 수요 침체로 플랜트 가동률이 하락함에 따라 생산량이 17만111톤으로 14.9% 감소했다.

쿠라레(Kuraray)는 PVA의 고부가가치화에 힘을 기울이고 있다.

쿠라레는 미국 PVA 증설을 포함한 설비투자, 고부가가치제품 및 용도 개발을 통해 가격연동형 시장에서 벗어나기 위한 전략을 추진하고 있으며, 수요기업의 개발 고도화 및 환경대책에 대한 니즈에 대응하기 위해 고부가가치제품 생산‧판매체제를 강화하고 있다.

PVC(Polyvinyl Chloride) 중합안정제, 종이가공제 등 고부가가치제품 공급을 확대하고 있는 가운데 생활수준이 높아지고 있는 인디아, 베트남 등 아시아 성장시장에 대응하기 위해 싱가폴 공장에 고부가가치제품 생산기술을 이전해 안정공급체제를 확립할 방침이다.

싱가폴을 비롯해 타이 방콕(Bangkok), 인디아 뭄바이(Mumbai)에 아시아 네트워크를 형성하고 포장재 생산기업 등 수요기업의 신제품 개발을 지원함으로써 고부가가치제품 공급을 확대하고 있다.

고부가가치제품인 특수 변성 PVA 브랜드 Exceval 용도 개척도 추진하고 있다.

Exceval은 배리어성, 내수성 등을 바탕으로 종이가공, 배리어성 패키지용 등으로 공급하고 있으며, 특히 환경보호를 위해 사용이 증가하고 있는 종이빨대에 친수성을 부여하는 코팅제로 채용이 확대되고 있다.

초산에틸, 원료가격 상승으로 강세 지속

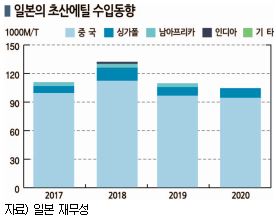

일본에서는 쇼와덴코와 다이셀(Daicel)이 초산에틸을 생산하고 있으며 중국산 수입비중이 약 40%에 달하고 있다.

내수는 식품 포장재용 잉크와 전자소재용 접착제가 약 70%를 차지하고 있으나 최근에는 코로나19에 따른 거리두기로 집에 머무는 시간이 증가하면서 식품 포장재용 잉크가 전체 수요를 견인하고 있다.

2021년 초에는 중국 항만시설 이용이 불가능해져 중국산 수입이 감소한 가운데 페인트용을 중심으로 수요가 회복됨에 따라 수급이 타이트해졌다.

중국은 해외여행 대신 국내여행이 활성화되면서 식품포장 등 패키지용으로 초산에틸 수요가 증가하고 있다.

이에 따라 아시아 초산에틸 가격은 2020년 톤당 700달러대를 유지하다 11월 무렵부터 초산과 함께 상승하기 시작했다. 초산에틸은 초산과 에탄올(Ethanol) 또는 에틸렌(Ethylene)을 합성해 생산하나 소독용 수요 급증, 원료인 옥수수 수확 불량 등으로 에탄올 공급부족이 발생함에 따라 2020년 말 약 2년만에 1000달러를 돌파했다.

중국 초산에틸 생산기업들은 초산과의 스프레드를 개선하기 위해 높은 가격을 유지하고 있으며, 일본기업들은 수입에 영향이 나타날 것으로 예상하고 안정공급에 힘을 기울이고 있다.

쇼와덴코는 초산에틸, VAM, EVA 에멀전을 생산하고 있으며 오이타(Oita) 소재 에틸렌 크래커를 활용해 뛰어난 가격경쟁력을 확보하고 있다.

초산과 에틸렌을 원료로 사용하는 초산에틸은 원래 에틸렌에서 아세트알데히드(Acetaldehyde)를 경유해 생산하는 방식을 채용했으나 최근에는 초산과 에틸렌을 직접 합성하는 독자적인 기술을 적용해 생산하고 있다.

천연물을 원료로 사용하는 에탄올 공법과 달리 오이타 석유화학 컴플렉스에서 생산하는 에틸렌을 활용함으로써 가격경쟁력이 더욱 향상된 것으로 평가되고 있다.

초산셀룰로스, 친환경 소재로 용도 개척

초산셀룰로스는 담배필터와 액정디스플레이 편광판 보호필름에 주로 투입되고 있다.

담배필터용은 코로나19에 따른 흡연장소 감소, 담배 판매 부진으로 수요가 감소했으나 액정디스플레이용은 재택근무 확대에 따른 컴퓨터 판매 호조로 안정세를 유지했다.

일본 초산셀룰로스 생산기업은 주력 용도 의존도를 낮추기 위해 신규용도 개척을 가속화하고 있다.

다이셀은 아세틸(Acetyl) 체인의 경쟁력 강화를 추진하고 있다.

장기적인 경쟁력 강화를 목적으로 초산 생산설비를 신규 건설해 초산 및 초산 유도제품, 아세테이트토우(Acetate Tow) 사업기반을 강화하고 있으며 친환경 소재인 바이오매스 베이스 및 생분해성 초산셀룰로스를 개발해 용도 개척에 힘을 기울이고 있다.

지방자치단체, 파트너와 협력해 보급활동을 적극화하고 있으며 히로시마(Hiroshima) 지방정부가 해양 플래스틱 쓰레기 문제 해결을 위해 2021년 6월23일 설립한 Green Sea Setouchi Hiroshma Platform(GSHIP)에도 가입했다. GSHIP은 초산셀룰로스 용도를 개척함과 동시에 친환경 플래스틱 개발 및 보급을 추진할 방침이다.

특히, PLA(Polylactic Acid)를 비롯한 생분해성 수지는 환경보호 관점에서 유럽을 중심으로 높은 성장이 예상되고 있어 원료부터 일관생산체제를 구축하고 있는 아세틸 체인의 이점을 활용해 친환경 소재 분야를 강화하는 등 새로운 출구전략을 통해 초산셀룰로스 사업을 확대할 방침이다.

일본은 초산, 초산에틸을 수입에 의존하고 있어 수입가격에 연동해 일본가격을 변동시켰으나 최근에는 수입가격이 급등할 뿐만 아니라 컨테이너 부족 등으로 물류비용까지 상승해 어려움을 겪고 있다.

중국기업은 채산성을 확보하기 위해 감산을 강화하는 등 강세를 유지하기 위한 움직임을 보이고 있으나 일본기업은 내수 안정공급을 위한 코스트 상승분 전가에 어려움을 겪고 있는 것으로 알려졌다. (박한솔 선임연구원)

표, 그래프: <초산 가격동향(2021), 일본의 초산 수입동향, VAM 가격동향(2021), 일본의 VAM 수급동향, 일본의 PVA 수급동향, 일본의 EVA 생산·수출동향, 일본의 초산에틸 수입동향>