용제는 페인트, 인쇄잉크, 수지, 접착제, 의약·농약, 섬유, 전자소재 및 기계 세정제 등 광범위한 분야에 투입되고 있다.

일본 용제 시장은 세계적인 경제 불황의 영향을 받은 2009년 수요가 크게 감소한 후 안정세를 회복했으나 2020년에는 코로나19(신종 코로 나바이러스 감염증) 확산에 따른 경기 침체로 다시 감소했다.

나바이러스 감염증) 확산에 따른 경기 침체로 다시 감소했다.

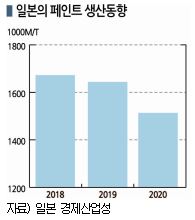

최대 용도인 페인트는 코로나19의 영향으로 자동차 생산이 크게 감소함에 따라 2020년 생산량이 148만6415톤으로 전년대비 9.7% 줄었다. 다만, 2021년 들어서는 회복세를 나타내 1-5월 생산량이 62만3588톤으로 2.3% 증가했다.

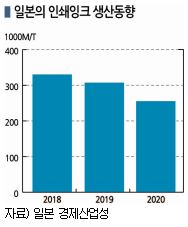

인쇄잉크는 종이에서 전자매체로 이행되면서 수요가 계속 감소하고 있으나 식품포장에 사용하는 그라비아잉크용은 호조를 계속하고 있다.

산업용 세정제는 2020년 자동차 부품용을 시작으로 많은 분야에서 수요가 주춤했으나 2021년 증가세로 전환되고 있다.

MEK, 한국 수출 7만135톤으로 최대

MEK(Methyl Ethyl Ketone)는 뛰어난 용해성을 바탕으로 페인트, 인쇄잉크, 접착제, 수지 가공 등 광범위한 용도에 투입되고 있다.

일본에서는 마루젠석유화학(Maruzen Petrochemical), 에네오스(ENEOS), 이데미츠코산(Idemitsu Kosan)이 MEK를 생산하고 있으며 글로벌 수요의 약 70%를 차지하고 있는 아시아 시장에서 중국과 함께 주요 생산국으로 자리 잡고 있다.

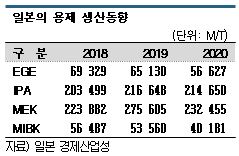

일본은 2020년 MEK 생산량이 23만2455톤으로 15.7% 줄었다. 2사가 정기보수를 실시한 가운데 코로나19의 영향으로 동남아시아를 비롯해 세계적으로 수요가 침체됐기 때문이다.

수출량도 12만9040톤으로 19.4% 급감했다. 최대 수출국인 한국은 중국산과의 경쟁이 치열해지면서 7만135톤으로 16.6% 감소했고 베트남은 1만3193톤으로 28.3%, 인도네시아는 1만2870톤으로 24.2% 줄었으나 타이는 1만7302톤으로 111.9%, 말레이지아도 1만114톤으로 34.2% 증가했다. 2019년 1만톤을 돌파한 인디아 수출은 572만톤에 그쳤다.

2021년 1-6월 수출량은 8만7719톤으로 37.9% 늘어난 가운데 한국이 5만2253톤으로 57.4% 급증해 60% 이상을 차지한 것으로 파악된다.

MEK 수입은 2011년 동북지방 대지진의 영향으로 플랜트 가동이 중단되면서 일시적으로 중국산 등이 대량 유입됐으나 2016년 이후에는 1톤 미만에 그치고 있다.

내수는 10만3416톤으로 10.4% 감소했다.

MIBK(Methyl Isobutyl Ketone)는 높은 용해력을 갖춘 중비점 용제로 선박, 중방식, 자동차용 페인트와 시너 등에 투입되고 있다.

일본 생산량은 2020년 4만181톤으로 25.0%, 수출량은 1만8337톤으로 24.3% 감소했다.

내수는 최근 수년 동안 증가세를 유지했으나 2019년 감소세로 전환됐고 2020년에도 2만1916톤으로 25.7% 줄었다.

IPA, 고순도제품 중심으로 수요 호조

알코올계 용제 가운데 대표적인 IPA(Isopropyl Alcohol)는 페인트, 잉크, 반도체용 세정제, 농약 등 합성원료, 계면활성제, 의약품 추출용제 등에 다양하게 투입되고 있다.

일본은 에네오스, 도쿠야마(Tokuyama), 미쓰이케미칼(Mitsui Chemicals) 3사가 IPA를 생산하고 있으며 수출량이 생산량의 절반 가량을 차지하고 있다.

내수는 식품포장 등 필름 인쇄에 사용되는 그라비아잉크용이 호조를 보여 13만톤 수준을 유지하고 있고, 수출도 안정세를 나타내고 있다. 특히, 전자소재 세정제용 등 고순도제품 수요가 증가하고 있다.

IPA 생산량은 2020년 21만4650톤으로 0.9% 감소해 2019년과 비슷한 수준을 유지했으나 2021년 1-5월에는 9만2099톤으로 11.4% 증가했다.

코로나19의 영향으로 3월 무렵부터 손소독제용 수요가 급증한 가운데 냉동식품 등 보존식 소비 확대로 식품포장에 사용하는 그라비아잉크 수요가 늘어났기 때문이다. 일시적으로 수급 타이트가 발생했으나 최근에는 특수가 줄어들어 수급이 안정되고 있다.

2020년 IPA 수출량은 생산능력이 제한된 가운데 내수가 확대됨에 따라 9만33톤으로 1.8% 감소했다.

아시아 수출이 대부분을 차지했고 전자소재용 등 고순도제품 수요가 큰 타이완이 1만6742톤으로 5.3%, 말레이지아가 8971톤으로 15.7%, 필리핀이 1만1228톤으로 5.7% 줄어든 반면 싱가폴은 1만5573톤으로 24.4% 늘었다. 건축페인트용이 대부분인 타이는 8297톤으로 36.8% 급감했다.

2021년 1-6월 수출량은 타이완, 싱가폴 수출이 대부분 증가세로 전환됨에 따라 4만8540톤으로 27.7% 증가한 것으로 나타났다.

초산에틸, 원료 상승에 수급타이트로 강세

에스테르계 용제의 주력제품인 초산에틸(Ethyl Acetate)은 전체 수요의 40%를 차지하는 그라비아잉크용이 호조를 나타내고 있으며 전자소재 세정, 점‧접착제, 의약‧농약 관련 수요도 안정세를 유지하고 있다.

일본은 초산에틸 생산능력이 쇼와덴코(Showa Denko) 10만톤, 다이셀(Daicel) 7만5000톤으로 총 17만5000톤에 달하고 있으나 생산량이 내수의 60%에 불과해 부족물량은 수입으로 대체하고 있다.

쇼와덴코는 원료 에틸렌(Ethylene)에 초산(Acetic Acid)을 직접 부가하는 독자기술로 고품질제품을 안정적‧효율적으로 생산하는 플랜트를 가동하고 있으며, 다이셀은 바이오 메탄올(Bio-Methanol)을 원료로 환경부하가 낮은 초산에틸을 생산하고 있다.

2020년 초산에틸 수입량은 코로나19의 영향으로 내수가 침체됨에 따라 10만2015톤으로 7.2% 감소한 가운데 약 90%를 차지하는 중국산이 9만4466톤으로 4.2%, 싱가폴산이 6885톤으로 12.6% 줄었으며 2018년부터 유입되기 시작한 인디아산은 659톤으로 약 5분의 1로 격감했다.

중국은 초산에틸 생산능력이 내수의 3배 수준에 달해 과잉물량을 수출하고 있다.

일본은 중국산 수입을 2005년부터 시작했으며 최근 수년 동안 10만톤 수준을 유지했으나 2019년부터 2년 연속으로 10만톤에 미치지 못했다.

2021년 1-6월에는 전체 수입량이 6만5331톤으로 13.8% 증가한 가운데 중국산도 5만9078톤으로 11.2% 늘었다.

초산에틸 가격은 2020년 코로나19에 따른 수요 침체로 일시적으로 톤당 600달러까지 하락했으나 수요가 회복되면서 상승세로 전환됐다.

2021년 들어서는 중국기업이 원료가격 상승에 따른 채산성 악화를 이유로 가동률을 떨어뜨림에 따라 수급타이트가 확대돼 5월 1370달러로 사상 최고치를 기록했으며 최근에도 높은 수준을 유지하고 있다.

앞으로도 계속 수요가 호조를 나타내 강세가 지속될 것으로 예상된다.

PGME, 전자소재 세정용 중심으로 안정세

글리콜에테르(Glycol Ether)계 용제는 PO(Propylene Glycol)계와 EO(Ethylene Glycol)계로 분류된다.

PO계는 아시아 지역에서 전자소재용 고순도제품 수요가 확대되고 있으며 EO(Ethylene Glycol)계는 페인트, 잉크, 세정제 등에 꾸준히 투입되고 있다.

PO계 용제는 PGME(Propylene Glycol Monomethyl Ether), PGME에 초산을 반응시킨 PGMEA(Propylene Glycol Monomethyl Ether Acetate)가 대표적이다.

PGME는 안전성이 뛰어나 1990년대에 전자소재용 세정제를 중심으로 EO계 용제를 대체했으나 일본 내수는 액정패널 생산이 확대된 2010년 최고치를 기록한 후 디스플레이 생산량과 함께 감소세를 나타내고 있다.

그러나 세정용을 중심으로 안정적인 수요를 확보해 최근 수년 동안 시장에 큰 변화는 나타나지 않고 있다.

PGME는 수입비중이 높으며 미국산과 중국산이 절반 가량을 차지하고 있는 가운데 2020년 수입량은 6만5752톤으로 4.4% 감소했다. 매년 소폭 증감을 거듭하고 있으나 2016년 이후에는 6만톤 이상을 유지하고 있다.

2021년 1-6월 수입량은 3만938톤으로 8.2% 줄어들었다.

2020년 수출량은 1만6162튼올 13.4% 증가했다. 한국, 중국을 중심으로 아시아에 수출하고 있으며 전자소재용 등 고순도제품이 주류를 이루고 있다.

용제는 반도체 미세화 기술이 발전함에 따라 요구수준이 높아지고 있어 기술력이 뛰어난 일본제품이 아시아를 중심으로 시장점유율을 끌 어올리고 있다.

어올리고 있다.

PGMEA는 레지스트 박리 등 전자소재 관련 세정제용 수요가 가장 많으며 페인트, 인쇄잉크가 뒤를 잇고 있다.

수입량은 최근 몇 년 동안 증가세를 유지했으나 2020년에는 1만9325톤으로 3.6% 감소했고, 수출량은 1만6013톤으로 14.2% 늘어 2년 연속 증가세를 기록했으며 앞으로도 고순도제품을 중심으로 계속 확대될 것으로 예상되고 있다.

EO계 용제는 EGBE(Ethylene Glycol Monobutyl Ether)가 핵심이며 페인트용이 약 80%를 차지하고 있다.

1990년대에는 환경보호를 위해 PO계로 대체됨에 따라 수요가 감소했으나 최근에는 용해력이 높고 가격 대비 성능이 뛰어난 점이 재평가되면서 회복세를 나타내고 있다.

EGBE도 내수의 절반 이상을 수입에 의존하고 있으며 2020년 수입량은 1만3812톤으로 9.3% 줄어 2년 연속 감소했다. (J)