PVC(Polyvinyl Chloride)는 폭락세가 계속되고 있다.

아시아 PVC 시장은 중국의 생산이 정상화되면서 공급이 증가함으로써 전체적으로 공급과잉이 확대되는 양상이다.

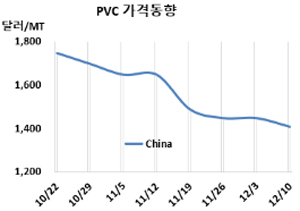

PVC 시세는 12월8일 CFR China가 1410달러로 40달러 하락하며 12주만에 최저치를 나타냈고, CFR SE Asia는 1455달러로 65달러 폭락했다. CFR India는 1610달러로 30달러 급락했으나 15주만에 최저치를 갱신했다.

미국 남부지역에 불어닥친 대한파와 인디아의 파이프 수요 호조로 폭등에 폭등을 거듭한 끝에 1500달러를 돌파했고 중국의 석탄 공급부족 사태가 겹치면서 다시 1500달러를 돌파했으나 중국·인디아 모두 수요가 감소하면서 폭락이 계속되고 있다.

중국 정부가 석탄 가격 안정화에 나서면서 카비이드(Carbide) 베이스 공급이 증가하고 인디아 수요가 줄어들고 있기 때문이다.

특히, 국제유가가 배럴당 70-75달러 사이에서 등락하는 가운데 2022년 1월 수요가 부진해 100-150달러 추가 하락할 것이라는 예측이 주류를 이루고 있다.

계절적 요인으로 수요가 감소하고 있는 가운데 중국의 공급이 증가하고 있기 때문이다.

중국 내수가격은 에틸렌(Ethylene) 베이스가 톤당 9700위안으로 200위안 하락해 수입가격 환산 1348달러를 형성했다. 8월25일 9650위안 이후 가장 낮았다.

카바이드 베이스는 8900위안으로 400위안 폭락해 수입가격 환산 1236달러를 형성했다. 역시 4월14일 8700위안 이후 최저치를 형성했다.

해상운임이 강세를 장기화하면서 중국산 수입수요도 줄어들고 있다. 중국에서 동남아로 운송하기 위해서는 해상운임이 톤당 120달러에 달해 수출 경쟁력이 떨어지는 것으로 평가되고 있다.

인디아도 연말연시에 대비해 재고를 조정하고 있으며 구매 부진으로 이어지고 있다. <박한솔 선임연구원>