범용제품 중심 생산 한계 도달 … 바이오 중심 스페셜티 전환 불가피

국내 석유화학기업은 범용제품 경쟁에 더해 ESG(환경‧사회‧지배구조) 경영 부담이 가중되고 있다.

국내 석유화학산업은 정유기업들이 에틸렌(Ethylene), 프로필렌(Propylene) 생산에 뛰어들면서 국내 에틸렌 생산능력이 석유화학기업 포함 2021년 1029만톤에서 2023년 1329만톤으로 대폭 확대되고, 특히 정유기업들이 올레핀(Olefin) 계열 범용제품 생산을 확대하면서 원료 확보 및 원가 경쟁이 심화될 것으로 예상되고 있다.

국내 석유화학기업들은 국제 환경규제 대응과 더불어 정유기업과의 경쟁에서 우위를 점하기 위해 바이오를 비롯한 스페셜티 강화와 기술력 차별화 전략 필요성이 높아지고 있다.

국내 정유기업들의 기술력과 자본이 기초화학 원료 확보에 집중되고 있기 때문이다.

더불어 2015년 파리기후변화협정에 이어 최근 유럽연합(EU)이 탄소국경세 도입 추진을 발표하면서 ESE 경영으로의 변화가 불가피해지고 있다.

EU는 2021년 발행한 탄소국경제도 설립 메커니즘 제안을 통해 탄소국경세 적용 가능성이 있는 화학제품으로 고부가가치 화학제품(HVC: High Value Chemicals), 아로마틱(Aromatics), 스타이렌(Styrene), 페놀(Phenol), EO(Ethylene Oxide)/EG(Ethylene Glycol), VCM(Vinyl Chloride Monomer), 메탄올(Methanol), 아세톤(Acetone), PE(Polyethylene), PP(Polypropylene)를 명시했다.

ESG 경영 부담에 직면한 석유화학산업의 대응으로는 크게 2가지 전략이 요구되고 있다.

△폐플래스틱 재활용으로 원료를 재생산하는 전략과 △석유 베이스 플래스틱에서 바이오 베이스 플래스틱으로의 전환 전략이다.

폐플래스틱 재활용은 기존 석유화학제품 포트폴리오를 유지하되 폐플래스틱을 수거해 화학적으로 재활용(CR: Chemical Recycle)한 모노머를 원료로 사용하거나 기계적으로 재활용(MR: Mechanical Recycle)한 폴리머로 플래스틱제품을 생산해야 한다.

맥킨지(McKinsey)와 SK지오센트릭은 2050년 플래스틱 수요 총 10억톤 가운데 약 6억톤이 재활용 플래스틱으로 구성될 것으로 전망하고 있다.

바이오 베이스 플래스틱 생산전략은 △바이오매스를 원료로 제조하는 생분해성 소재인 PLA(Polylactic Acid) △이산화탄소(CO2) 감축에 효과적인 바이오 PET(Polyethylene Terephthalate) △석유 베이스 플래스틱이지만 일정 조건에서 물과 이산화탄소(CO2)로 분해되는 PBS(Polybutelene Succiniate), PBAT(Polybutylene Adipate Terephthalate)가 주목받고 있다.

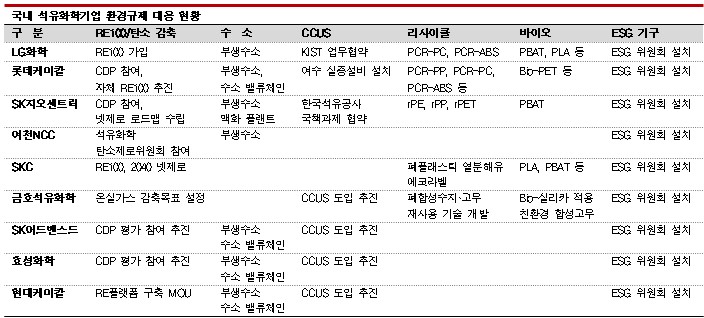

ESG 경영이 강조되면서 LG화학, 롯데케미칼, SK지오센트릭은 석유화학산업을 둘러싼 환경규제에 다양한 통로로 대응하고 있다.

RE100(재생에너지 100% 사용)과 탄소정보 공개 프로젝트(CDP) 가입 뿐만 아니라 수소, 이산화탄소 포집, 재활용·바이오 플래스틱 사업을 추진하고 이사회에 ESG 위원회도 설치했다.

친환경 원료 투입과 친환경제품 생산에 더해 공정에도 탄소 배출량을 줄이면서 환경 리스크를 최소화하겠다는 의도로 해석된다.

최우진 SK지오센트릭 공장장은 정유기업들의 석유화학 원료 시장 진출과 석유화학기업들의 변화‧대응에 “석유 수요 전망이 밝지 않아 정유기업도 NCC(Naphtha Cracking Center)나 원료 공급으로 눈을 돌리고 있다”며 “석유화학기업은 범용제품만으로는 경쟁이 어렵고 리사이클 플래스틱이나 바이오 등 특화·첨단소재 개발이 필요하다”고 강조했다. (홍인택 기자)