BPA(Bisphenol-A)는 2022년 하반기부터 공급과잉이 표면화될 것으로 우려된다.

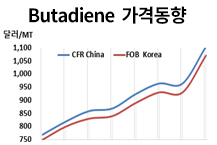

아시아 BPA 가격은 2021년 9월 중국의 전력 공급 제한으로 PC(Polycarbonate), 에폭시수지(Epoxy Resin) 가동률이 하락하며 약세를 나타냈으나 이후 전력 공급 제한 해소로 유도제품 가동률이 회복되며 2022년 2월 초에는 CFR China 톤당 2350달러를 형성하는 등 저점이었던 2150달러에 비해 소폭 회복된 것으로 나타났다.

2022년 상반기에는 유도제품 수요가 꾸준히 증가하면서 평균 2300-2500달러를 형성할 것으로 예상되나 하반기에는 유도제품을 상회하는 수준의 BPA 신증설로 공급과잉 전환이 확실시되고 있다.

중국, 신증설 확대에 유도제품 신증설은 부진

아시아 BPA 시장은 2021년 봄 설비 트러블, 정기보수 집중 등으로 수급이 타이트해지며 톤당 4000달러까지 폭등했으나 이후 장기간에 걸쳐 하락행진을 계속했다.

특히, 2021년 하반기에는 중국 정부가 전력 공급을 제한하면서 유도제품 가동률이 하락함으로써 공급과잉으로 전환돼 한때 2150달러로 폭락했다.

2021년 말 전력 공급 제한 조치가 해소되며 유도제품 가동률이 회복돼 반등했으나 2022년 상반기 이후에는 강세를 유지하기 어려울 것으로 판단된다.

PC는 중국기업을 중심으로 가동률이 크게 회복되면서 2021년 말 BPA 현물거래 상승에 일조했으나 가전, 전자소재, 건축자재 용도에서 수요가 꾸준히 증가하고 있고 자동차용 반도체 부족 사태가 일정수준 해소됐음에도 불구하고 실제 자동차용 생산량이 어느 정도로 회복될지 불확실한 상황이 이어지고 있다.

에폭시수지 역시 중국에서 풍력발전과 전자소재용 수요가 꾸준히 증가하고 있으나 배치 생산기업들이 춘절 연휴 기간에 가동을 중단해 일시적으로는 수요가 줄어든 것으로 파악된다.

중국의 BPA 거래가격은 2021년 말 톤당 1만5000위안 후반을 저점으로 상승해 2022년 2월 초 1만8000위안을 회복한 것으로 알려졌다.

2022년 3-5월에는 일본 3사가 정기보수를 진행함으로써 2300-2500달러 수준으로 안정적인 회복세를 나타낼 것으로 예상된다.

그러나 BPA‧PC 일관생산 움직임이 주목받고 있다.

중국 Zhejiang Petrochemical, SSTPC(Sinopec SABIC Tianjin Petrochemical) 등은 PC 품질 및 신증설 문제로 BPA를 상업판매하고 있고, Hainan Huasheng New Material Technology와 Henan Pingmei Shenma도 PC 품질이 충분하지 않아 BPA 판매량을 늘리고 있어 수급 붕괴 가능성이 제기되고 있다.

2022년 하반기에는 수급 완화가 불가피할 것으로 예상된다.

중국이 BPA 150만톤을 신증설할 계획인 가운데 유도제품은 PC 30만톤, 에폭시수지 70만톤 등으로 BPA 확대에 비해 적기 때문이다.

중국은 BPA 수입을 줄이고 있으며 2021년에는 50만톤대 후반을 수입한 것으로 추정되고 있다.

글로벌 최대 BPA 시장인 중국이 수입을 줄이고 자체생산을 강화하면 잉여물량을 흡수할 수 있는 상업 시장이 유럽‧미국‧인디아에는 없어 공급과잉 충격이 확대될 것으로 우려된다.

한국, PC·에폭시수지 수요 부진

국내 BPA 시장도 수급이 균형을 유지하고 있으나 롯데GS화학의 증설 이후 공급과잉으로 전환될 것이 확실시된다.

BPA는 고강도 엔지니어링 플래스틱인 PC를 비롯해 에폭시수지의 원료로 투입되고 있으며 업스트림은 벤젠(Benzene)과 페놀(Phenol)/아세톤(Acetone)이다.

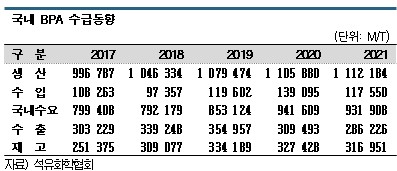

국내 BPA 총 생산능력은 2021년 기준 112만5000톤으로 LG화학 49만5000톤, 금호P&B화학 45만톤, 삼양이노켐이 18만톤으로 파악된다.

국내 생산량은 2018년 이후로 꾸준히 100만톤 이상을 유지하고 있으며 2020년 110만5880톤에 이어 최근 BPA 수익성이 좋았던 2021년에도 111만2184톤으로 110만톤을 크게 벗어나지 않았다.

수입량은 2020년 약 14만톤을 제외하면 최근 5년 동안 10만톤 내외에 그쳤다.

국내 BPA 공급은 3사의 가동률에 따라 결정되는 경향을 보이고 있다.

수출량이 30만톤 내외에서 큰 변화가 없는 가운데 국내수요는 최근 5년 동안 꾸준히 증가하는 추세를 나타내고 있다.

수출량이 30만톤 내외에서 큰 변화가 없는 가운데 국내수요는 최근 5년 동안 꾸준히 증가하는 추세를 나타내고 있다.

국내수요는 2017년 약 80만톤에서 2021년 93만1908톤으로 16.6% 증가했다.

BPA는 2020년 말 유럽과 미국의 설비 트러블과 2021년 정기보수로 공급이 제한됐고 중국 수요 회복까지 이어지면서 2021년 4월에는 3800-4000달러로 폭등함으로써 국내 3사의 수익성이 대폭 개선된 것으로 파악된다.

2021년 9월 이후 정기보수가 종료되며 BPA가 풀가동으로 전환된 가운데 중국의 전력 공급 제한으로 PC와 에폭시수지 가동률이 급락하면서 12월에는 2200달러로 폭락했다.

다만. BPA는 벤젠, 페놀, 아세톤 스프레드가 축소됐음에도 평상시보다 양호한 수준을 유지하면서 수익성이 나쁘지 않았던 것으로 파악된다.

2022년 2월24일 러시아가 우크라이나를 침공하면서 글로벌 에너지 대란으로 국제유가가 배럴당 110-120달러 수준으로 폭등하고 벤젠까지 FOB Korea 1200달러 안팎으로 치솟음에 따라 아시아 BPA 가격은 2022년 3월24일 CFR China 톤당 2450-2500달러를 형성했다.

시장 관계자는 “벤젠 가격이 폭등하고 수요까지 감소하면서 약세로 전환됐다”며 “현재는 약보합세 수준이 계속 유지되고 있다”고 밝혔다.

롯데GS화학 신규 참여에 금호는 증설 “고심”

국내 BPA 시장은 신증설과 수요 부진이 겹쳐 고전할 것으로 예상된다.

자동차용으로 투입되면서 수요를 떠받쳐주던 PC가 최근 자동차산업을 둘러싼 반도체, 배터리 부품난 때문에 자동차 생산이 줄어들면서 수요가 감소 또는 정체되고 있기 때문이다.

PC 수요 악화에 더해 최근 LG화학이 PCR(Post-Consumer Recycle) PC에 집중하고 있어 PC용 BPA 수요가 더욱 감소할 수 있다는 해석이 제기되고 있다. LG화학은 PCR PC 생산량을 2018년 1만1400톤에서 2020년 1만3400톤으로 확대한 것으로 알려졌다.

세계 각국이 친환경 정책을 펼치면서 BPA 수요를 뒷받침했던 풍력발전용 에폭시수지도 최근에는 약세로 전환된 것으로 알려졌다.

금호P&B화학 관계자는 “에폭시수지가 호황을 누리면서 BPA 수요가 급증했으나 최근에는 주춤하고 소강 상태로 전환됐다”고 밝혔다.

시장 관계자들은 한목소리로 “국제유가와 중국 에너지 정책 변화 등 변동성이 커 단기적 전망은 어렵다”면서도 롯데GS화학이 20만톤 증설 을 완료하는 2023년 이후에는 BPA 수급이 공급과잉으로 전환될 것으로 전망하고 있다.

을 완료하는 2023년 이후에는 BPA 수급이 공급과잉으로 전환될 것으로 전망하고 있다.

롯데케미칼과 GS칼텍스가 2020년 2월 설립한 합작법인 롯데GS화학은 2023년까지 총 8000억원을 투입해 BPA 20만톤 플랜트를 완공할 계획이다.

금호P&B화학도 2023년 12월까지 BPA 20만톤 증설을 계획하고 있어 2024년에는 국내 총 생산능력이 152만5000톤에 달할 가능성이 제기되고 있다.

다만, 금호P&B화학의 BPA 20만톤 증설 프로젝트는 완료 시점을 2022년 말로 잡았으나 2023년 12월로 변경한데 이어 여전히 계획단계에 머물러 있고 중국 합작법인인 Jiangsu Yangnong Kumho Chemical 프로젝트도 확정단계는 아닌 것으로 파악된다. (홍인택 기자)