우크라이나 사태에도 900달러로 하락 … 올레핀은 감산에도 약세

나프타(Naphtha)는 우크라이나 사태의 영향에서 점점 벗어나고 있다.

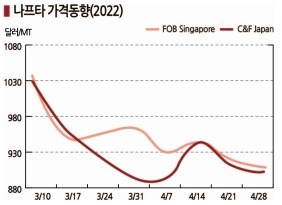

아시아 나프타 가격은 국제유가가 배럴당 110달러 수준으로 하락하면서 5월 초에는 900달러가 붕괴될 것으로 예상된다.

아시아 나프타 현물가격은 4월29일 C&F Japan이 톤당 901달러로 13달러, FOB Singapore도 901달러로 13달러 하락했다.

국제유가가 4월29일 브렌트유(Brent) 기준 109.34달러로 1주일 전과 비슷했으나 동북아시아 석유화학기업들이 스팀 크래커의 가동을 중단하거나 가동률을 낮추면서 구매수요가 줄었기 때문이다.

특히, 중국이 코로나19(신종 코로나바이러스 감염증) 오미크론 확산을 방지하기 위해 상하이(Shanghai)에 이어 베이징(Beijing)까지 봉쇄하면서 중국의 수입수요가 줄어들고 있어 주목된다.

중국 메이저인 사이노펙(Sinopec)은 나프타가 1000달러를 넘어서 초강세를 형성하자 마진 악화를 이유로 자회사의 스팀 크래커 가동률을 70-85% 수준으로 낮추었고 한국, 일본, 타이완도 정기보수 또는 가동중단으로 대응하고 있다.

대표적으로 현대케미칼은 대산에 신규 건설한 에틸렌(Ethylene) 90만톤, 프로필렌(Propylene) 30만톤 크래커를 상업 가동하지 않고 있고, 타이완의 CPC는 카오슝(Kaohsiung) 소재 No.4 에틸렌 38만5000톤, 프로필렌 23만톤 크래커를 4월18일부터 정기보수하고 있으며, 엑손모빌(ExxonMobil)은 4월25일부터 주롱(Jurong) 소재 No.1 에틸렌 90만톤, 프로필렌 49만톤 크래커의 정기보수를 진행하고 있다.

스팀 크래커 감산으로 올레핀 가격이 상승하고 크래커 마진이 개선돼 나프타 수요가 회복될 것으로 예상됐으나 러시아의 우크라이나 침공이 장기화되고 국제유가가 하향 추세를 나타내면서 나프타 역시 약세가 계속되고 있다.

스팀 크래커의 스프레드는 나프타 수급이 타이트해지면 확대되고 완화되면 축소되는 흐름을 계속하고 있다.

2021년 말에는 스프레드가 높은 수준을 나타냈으나 2022년 들어서는 러시아의 우크라이나 침공으로 수급이 급격히 타이트해지면서 스프레드가 크게 확대됐고 한때 200달러 이상으로 벌어진 것으로 파악된다.

러시아산 공급이 중단되면서 아시아 수급타이트가 심화될 것이라는 우려가 확산됐고 한국과 타이완의 석유화학기업들이 구매를 확대했기 때문이다.

러시아산 나프타는 한때 공급 중단이 우려됐으나 공급량이 감소했을 뿐 아시아 유입이 차단되지는 않은 것으로 파악된다. 러시아산은 아시아에 계속 유입되고 있으나 러시아산 110만톤을 포함 총 190만톤에 달하던 역외물량이 2022년 4월 도착물량 기준 140만톤으로 급감한 것을 고려하면 러시아산 유입이 급감한 것으로 파악되고 있다.

일반적으로는 공급이 감소할 때 수급이 타이트해져 스프레드가 확대되나 최근 국제유가 폭등으로 스팀 크래커의 마진을 확보할 수 없게 됨에 따라 한국, 타이완, 동남아 석유화학기업들이 감산에 나서며 수요 감소분이 러시아산 감소분을 상회해 수급이 완화된 것으로 판단되고 있다.

이에 따라 C&F Japan 현물가격은 한때 기록했던 톤당 1000-1100달러에 비해 크게 낮은 800달러 후반에서 900달러 초반 사이에서 등락하고 있다.

최근에는 스팀 크래커 감산으로 올레핀 가격이 상승하고 국제유가가 하락하며 크래커 마진이 급속도로 회복되고 있으나 중국을 중심으로 폴리올레핀(Polyolefin) 재고가 많아 모노머와 폴리머 사이의 수급 격차에 대한 우려가 확대되고 있다.

일부에서는 우크라이나 사태가 장기화되면 브렌트유가 배럴당 130달러로 폭등하고 석유화학제품 강세로 이어질 것이라고 주장하고 있으나 기우에 그칠 가능성이 높아지고 있다. (박한솔 책임연구원)